Galimybės obligacijų rinkoje

Po istorinių praėjusių metų pasaulio obligacijų rinkose šiais metais vyrauja gerokai nuosaikesnės nuotaikos. JAV ir Europos valstybių skolos vertybinių popierių pajamingumai toliau laikosi netoli metų pradžioje pasiektų daugiau nei pastarojo dešimtmečio laikotarpio lygių. Išaugusios palūkanos rinkos dalyviams leidžia užsitikrinti garantuotą grąžą ir verčia atidžiau įsivertinti akcijų rinkoje siūlomą rizikos ir pelno santykį, ypač po pastarojo mėnesio įspūdingo JAV akcijų ralio.

Akcijos ir obligacijos

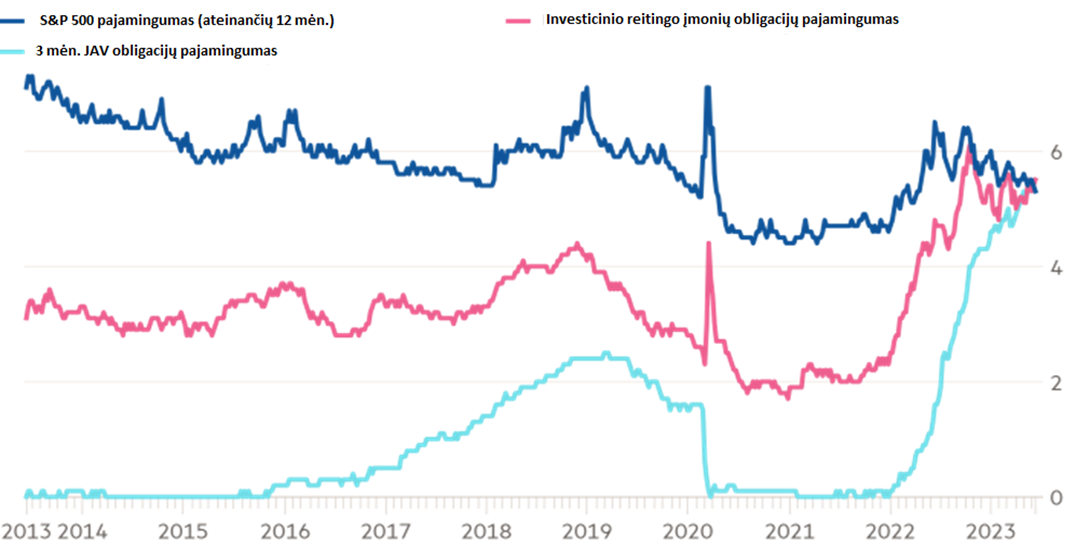

Pastaraisiais metais finansų rinkose netrūksta įvairių rekordinių pokyčių ir apskritai dar istorijoje nematytų situacijų. Viena iš tokių – iš esmės tokią pačią grąžą generuojančios kelios skirtingos turto klasės su skirtingais rizikos lygiais. Įpusėjus birželio mėnesiui 3-jų mėnesių laikotarpio JAV iždo skolos popierių pajamingumas siekė 5,3% po to, kai tą patį mėnesį FED nusprendė stabdyti palūkanų didinimą ir tame pačiame lygyje paliko bazines normas (5 – 5,25%).

Panašaus dydžio palūkanas galima gauti perkant investicinio kredito reitingo įmonių obligacijas. Jeigu tokios atkarpos JAV obligacijų pajamingumai su bazinėmis normomis iš esmės ir turėtų sutapti, tai prognozuojama akcijų rinkos grąža dėl didesnės investuotojo prisiimamos rizikos turėtų būti aukštesniame lygyje. Visgi, po pastarojo mėnesio ralio ir bendro 13% viršijančio prieaugio nuo metų pradžios, prognozuojamas „S&P 500“ kompanijų ateinančių dvylikos mėnesių laikotarpio pelningumas taip pat susitraukė iki minėto ~5,3% lygio. „S&P 500“ šiuo metu prekiaujasi su beveik 19 P/E (price-to-earnings) įverčiu, kuris yra aukščiau pastarųjų 5-ių (18,6) ir 10-ies (17,4) metų vidurkių.

Žinoma, su tokiu įverčiu „S&P 500” prekiaujasi ne šiaip sau. Tai geriausios ir didžiausios JAV kompanijos, kurios yra savo rinkų lyderės. Pirmo ketvirčio „S&P 500” kompanijų rezultatai buvo geresni nei tikėtasi. Bendrai pelnai, lyginant su tuo pačiu laikotarpiu prieš metus, nors ir krito 2,2%, tačiau buvo laukiama net 6,7% sieksiančio nuosmukio. Analitikų vertinimu, „S&P 500“ kompanijų EPS antrą šių metų ketvirtį bus 6,5% mažesni nei prieš metus. Šiuo metu trečiam ketvirčiui prognozuojamas 0,7% augimo tempas, o paskutinį metų ketvirtį pelnas per metus turėtų šoktelti 8,1%. Jeigu prognozės pasiteisins ir pavyks išvengti stipresnės recesijos JAV, tokie įverčiai atrodo realūs, ypač suteikiant šiokia tokią premiją dėl prognozuojamo tolimesnio dirbtinio intelekto poveikio bendrovių veiklai, jos efektyvinimui ir kt. Įvertinus, tai jog „S&P 500” bendrovės tikrai geriau nei kitos kompanijos sugebės pasinaudoti technologijos teikiamomis galimybės.

Tiesa, po pirmos birželio pusės ralio investuotojai jau kiek aktyviau vykdė rotaciją tarp akcijų ir obligacijų. Remiantis „EPFR Global duomenimis“, per penkių sesijų laikotarpį iki birželio 21 dienos iš JAV technologijų sektoriaus akcijų atsiimta daugiausiai lėšų per pastarąsias 10 savaičių. Per tą patį laikotarpį apskritai iš JAV akcijų fondų atsiimta 16,5 mlrd. JAV dolerių, t.y. daugiausiai per tokį periodą nuo kovo mėnesio pabaigos. Dar prieš savaitę per atitinkamą laikotarpį šie fondai buvo sulaukę 19,7 mlrd. JAV dolerių naujų įplaukų. Antrą savaitę iš eilės JAV investuotojai didino investicijas obligacijų fonduose. Dešimtmetį nematyti aukštesni skolos vertybinių popierių pajamingumai pasyvesnius investuotojus tikrai vilioja, ypač esant galimybei užsitikrinti garantuotą grąžą ilgesniam laikotarpiui.

Toliau auganti pasaulio skola

Remiantis „Institute of International Finance“ duomenimis, bendras pasaulio skolos dydis pirmą šių metų ketvirtį siekė 305 trln. JAV dolerių ir buvo 45 trln. JAV dolerių didesnis nei prieš prasidedant Covid-19 pandemijai. Į šią sumą įtraukta tiek vyriausybių, tiek įmonių ir pasaulio gyventojų turimų įsipareigojimai. Įmonių skolos, skaičiuojant ne tik obligacijas, sudaro net 161,7 trln. JAV dolerių, o fizinių asmenų įsipareigojimų apimtys siekia 57,6 trln. JAV dolerių. Vyriausybių įsipareigojimai nesudaro didžiausios viso pasaulio skolos dalies. Pasaulio valstybių skola šių metų pirmą ketvirtį sudarė 85,7 trln. JAV dolerių.

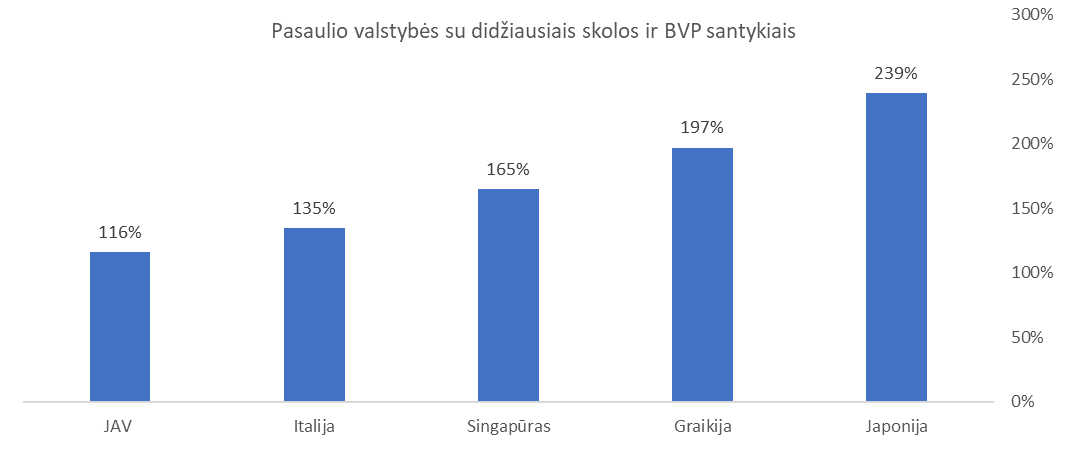

JAV toliau išlieka didžiausia skolos rinka pasaulyje ir dydžiu gerokai lenkia antroje vietoje esančią Kiniją. JAV vyriausybės įsipareigojimai siekia 31 trln. JAV dolerių ir sudaro 36,6% visos bendrų šalių skolos dalį. Antroje vietoje yra Kinija, kuri turi 14 mln. JAV dolerių įsipareigojimų. Kinijos skolos augimo tempas gerokai lenkia JAV. Jeigu JAV skola per pastarąjį dešimtmetį beveik padvigubėjo, tai Kinija vien per pastaruosius metus skolą padidino apie 35%. Šalies įsipareigojimai per pastaruosius dešimt metų išaugo beveik 5 kartus, tiesa, ir ekonomika augo įspūdingu tempu, tad šalies skolos ir BVP santykis dar nesiekia pasaulio vidurkio (~77% prieš ~95%). Labiausiai prasiskolinusia valstybe yra Japonija. Šalies skolos ir BVP santykis sudaro net 239%. Įdomu tai, jog Japonijos skola per pastarąjį dešimtmetį netgi susitraukė, tačiau šalis susiduria su ekonomikos augimo sunkumais. 2013 metais Japonijos įsipareigojimai siekė 11,87 trln. JAV dolerių ir buvo vos apie 5 trln. JAV dolerių mažesni nei JAV, o 2023 metų pirmą ketvirtį sudarė jau 10,17 trln. JAV dolerių. Be to, Japonijos centriniam bankui priklauso net 50% šalies vyriausybės įsipareigojimų. Po Japonijos labiausiai prasiskolinusi ir toliau išlieka Graikija. Šalies skolos ir BVP santykis sudaro 197%. Tiesa, jau šiais metais prognozuojama, kad Graikijos santykis turėtų gerokai susitraukti. JAV skolos ir BVP santykis siekia 116%.

JAV obligacijos

Po itin dideliu kintamumu pasižymėjusių praėjusių metų, JAV obligacijų pajamingumai šiais metais taip stipriai nekito. Kiek dramos sukėlė JAV politikų vėlavimas išspręsti skolos limito klausimą. Tiesa, daugiausiai investuotojų dėmesio toliau sutelkta į istoriškai išsiplėtusį skirtumą tarp skirtingo laikotarpio JAV obligacijų palūkanų. 10-ies metų JAV popierių pajamingumas birželio antroje pusėje sukosi aplink 3,8% lygį. Tuo tarpu už 2-jų metų obligacijas buvo galima gauti net 1 proc. punktu didesnes palūkanas, t.y. 4,8%. Tokio didelio skirtumo tarp šių laikotarpių popierių rinkoje nebuvo matyti per daugiau nei pastaruosius 40 metų. Būtent šių dviejų atkarpų popierių apsivertęs pajamingumų skirtumas laikomas vienu patikimiausiu būsimos recesijos indikatorių. Investuotojas pasirinkęs ilgesnio laikotarpio obligacijas įprastu scenarijumi turėtų gauti didesnę grąžą dėl sunkiau prognozuojamos ateities ir didesnės rizikos tikimybės, kai trumpesnio laikotarpio atveju yra mažesnė tikimybė susidurti su besiskolinančio problemomis. Tiek per praėjusią finansų krizę 2008 – 2009 metais, tiek 2000 metais pajamingumai buvo apsivertę. Po kurio laiko ekonomikoje įvykdavo recesija arba krizė.

Niujorko FED rezervų banko vertinimu, šiuo metu JAV recesijos per ateinančius 12 mėnesių tikimybė siekia apie 70%, kai ilgesnio laikotarpio vidurkis sudaro apie 14%. Visgi šiuo metu pats ko gero aktualesnis ir didesnį galvosūkį rinkos strategams keliantis klausimas yra kokių veiksmų galimos recesijos akivaizdoje imtųsi centrinis bankas. FED, norėdamas pažaboti infliaciją, iš esmės pats ir siekia sukelti recesiją bei padidinti nedarbo lygį, taip norėdamas kuo greičiau grįžti prie pagrindinio savo mandato laikymosi, t.y. kainų suvaldymo. Vertinant bent jau dabartinį FED vadovų požiūrį ir jų ekonomines prognozes, kol kas būtų sunku tikėtis spartaus palūkanų sumažinimo kilus didesniam gaisrui JAV ekonomikoje. Pirmą išbandymą galėjo stebėti pavasarį kilus krizei regionų bankiniame sektoriuje. JAV centrinis bankas palūkanų kėlimo tuomet nestabdė. FED vadovas J. Powell šalies politikams pristatydamas pusmetinę monetarinės politikos ataskaitą pabrėžė, kad ties gegužės mėnesio palūkanų normų didinimas tikriausiai dar nesibaigė. Paskelbtoje FED birželio mėnesio ekonomikos prognozių suvestinėje matyti, kad FED vadovai prognozuoja šių metų palūkanų normas ties 5,6% lygiu. Tai reikštų, kad palūkanos būtų keliamos dar du kartus po 0,25 proc. punkto nuo dabartinio 5 – 5,25% rėžio. Artimiausias FED posėdis vyks liepos 25 – 26 dienomis. Rinkos dalyviai sutinka su FED dėl dar vieno papildomo 0,25 proc. punkto palūkanų kėlimo liepą, tačiau jų vertinimu, daugiau tokių sprendimų šiais metais neišvysime.

Pačių FED vadovų vertinimu, kitais metais JAV palūkanų normos bus sumažintos iki 4,6% lygio, o 2025 metais mažės iki 3,4%. Kovo mėnesio ataskaitoje buvo prognozuojamas, kad šie lygiai atitinkamai bus po 0.3 proc. punkto žemesni. „PCE“ kainų indekso reikšmė, tikimasi, kitais metais jau smuks iki 2,5%, o 2025 metais pasieks ir tikslinį 2,1% lygį. Žinoma, prognozės dažnai nepasitvirtina, tačiau renkantis norimų įsigyti obligacijų terminą, į tai reikėtų atsižvelgti. Jeigu ilgesnio laikotarpio, t.y. 10-ies ir kt. JAV vyriausybės obligacijų pajamingumams itin didelės įtakos bazinių palūkanų normų mažinimas, pavyzdžiui, pusės procentinio punkto dalim, bent jau trumpuoju laikotarpiu tikriausiai neturėtų, tai trumpesnio laikotarpio popierių pajamingumui įtaka neabejotinai būtų padaryta.

Investicinio reitingo įmonės

Įvertinus tai, jog įsigijus trumpo laikotarpio JAV obligacijas, pasibaigus jų terminui vėl reikės sukti galvą kur padėti pinigus, vis dėlto pakankamai patraukliai atrodo įmonių, turinčių investicinį kredito reitingą, obligacijos, net jei jos šiuo metu ir generuoja panašią grąžą į trumpo iždo popierius ir yra rizikingesnės.

Ilgus metus investuotojams tiesiog neapsimokėjo investuoti į tokio tipo popierius, ypač smulkiesiems, dėl mažo pajamingumo ir pačios įmonės kredito rizikos. Praėję metai iš esmės viską pakeitė ir šiuo metu investuotojai gali užsitikrinti, pavyzdžiui, didesnę nei 5% grąžą 10 metų ir ilgesniam laikotarpiui, įsigydami gerų įmonių skolos vertybinių popierių. Kaip vieną iš tokių pakankamai neblogų ir naujų pavyzdžių, galima pateikti JAV farmacijos bendrovę „Pfizer“. Ji gegužės mėnesį paskelbė apie įspūdingo dydžio emisiją. Kompanija išplatino obligacijų net už 31 mlrd. JAV dolerių. Pasiskolintos lėšos bus panaudotos finansuojant 43 mlrd. JAV dolerių įsigijimo sandorį. Šių metų kovą „Pfizer“ pasiekė susitarimą dėl biotechnologijų kompanijos „Seagen“ įsigijimo. „Pfizer“ obligacijos išskirstytos aštuoniomis dalimis.

Kiekvienos dalies emisijos dydis sudaro 3 – 6 mlrd. JAV dolerių. Trumpiausio laikotarpio popierių išpirkimas yra numatytas jau 2025 metais, o ilgiausių – net 2063 metais, t.y. dalis lėšų yra skolinamasi net 40 metų. 2063 metais išperkamų obligacijų kuponas sudaro 5,34% per metus, 10-ies – 4,75%. Obligacijų aukciono metu už 10-ies metų JAV skolos popierius rinkoje buvo siūlomos apie 3,5% siekiančios palūkanos, tad atitinkamo laikotarpio „Pfizer“ obligacijų siūloma grąža buvo 1,25 proc. punkto didesnė. Kredito reitingų agentūra „S&P Global” “Pfizer” yra suteikusi aukštesnį investicinį reitingą „A+“, kuris nuo aukščiausio „AAA“ reitingo yra 3 laipteliais žemiau. Tarp į „S&P 500” indeksą įtrauktų kompanijų aukščiausią kredito reitingą šiuo metu turi tik dvi kompanijos, t.y. „Jonhson & Johnson” ir “Microsoft”. Vienu laipteliu žemesnį reitingą, t.y. “AA+” turi tokios kompanijos, kaip “Apple”, “Alphabet”.

Šių metų “Pfizer” obligacijų emisija tapo didžiausiu obligacijų pasiūlymų tarp JAV kompanijų per pastaruosius penkis metus. 2018 metais vaistinių tinklo valdytoja „CVS Health“ skolos vertybinių popierių rinkoje skolinosi 40 mlrd. JAV dolerių, finansuodama kompanijos „Aetna“ įsigijimo sandorį. Apskritai, tokio dydžio „Pfizer obligacijų pardavimas yra 4-as pagal dydį JAV istorijoje. 2013 metais telekomunikacijų bendrovė „Verizon“ išleido 49 mlrd. JAV dolerių emisiją, kuri iki šiol yra didžiausia JAV kredito rinkos istorijoje.

Kitų anksčiau organizuotų „Pfizer“ emisijų obligacijos antrinėje rinkoje straipsnio rengimu metu prekiavosi su ~5% (išpirkimas 2043 m. birželį), ~4,6% (Išpirkimas 2030 m. gegužė) pajamingumais. Obligacijas antrinėje rinkoje galima įsigyti kreipiantis į savo finansų maklerį. Deja, bet tokia prekyba, kaip akcijų biržose, obligacijų rinkoje iš esmės neegzistuoja. Sandoriai sudaromi užbiržiniais sandoriais. Be to, renkantis ilgo laikotarpio obligacijas reikėtų įsivertinti dabartinį pajamingumą ir kuponą. Norint gauti didesnį kuponą, reikėtų ieškoti pasiūlos dar tarp šiais metais išleistų emisijų. Seniau išleistos emisijos pastarųjų kelių metų laikotarpiu buvo leidžiamos su nedideliais kuponai dėl tuo metu rinkoje vyravusių normų.

Gegužės mėnesis bendrai JAV įmonių obligacijų rinkoje buvo pakankamai aktyvus. Investicinį kredito reitingą turinčios kompanijos pasiskolino 65,7 mlrd. JAV dolerių, kai balandį rinkoje buvo registruotos mažiausios obligacijų pardavimo apimtys per pastarąjį dešimtmetį. Tam didžiausią įtaką padarė situacija JAV bankininkystės sektoriuje.

ES ir euro zona

Euro zonos vyriausybių obligacijų rinkoje vyrauja panaši situacija į JAV. Pajamingumai pakilę ir laikosi pastarojo dešimtmečio aukštumose. Už trumpo laikotarpio popierius taip pat mokamos didesnės palūkanos nei ilgesnio laikotarpio skolą. Birželį euro zonoje dar kartą buvo pakeltos palūkanų normos. Pagrindinių refinansavimo operacijų palūkanų norma (angl. main refinancing operations), palūkanų normos naudojantis ribinio skolinimosi (angl. marginal lending facility) ir indėlių galimybėmis (angl. deposit facility) buvo padidintos atitinkamai iki 4%, 4,25% ir 3,5%. Toks ECB sprendimas atitiko rinkos dalyvių prognozes. ECB vertinimu, infliacija euro zonos šiais metais sieks 5,4%, kitais metais kris iki 3%, o 2025 metais sumažės iki 2,2%. Prognozuojama, kad ECB palūkanų normas kilstels dar kartą. Artimiausias centrinio banko posėdis Frankfurte vyks liepos 27 dieną.

10-ies metų laikotarpio euro zonos valstybių obligacijų indekso pajamingumas gegužės mėnesio pabaigoje siekė 3,2%. Kiek didesniu pajamingumu išsiskyrė Italija. Italijos 10-ies metų popieriai investuotojams šiuo metu siūlo 4% grąžą. Tai didžiausias investuotojams siūlomas pajamingumas tarp euro zonos valstybių. Net ir didžiausią skolos ir BVP santykį turinti Graikija 10-iai metų šiuo metu rinkose gali pasiskolinti už ~3,9% siekiančias palūkanas. Atitinkamo laikotarpio Prancūzijos popierių pajamingumas siekia ~2,9%, o didžiausios bloko ekonomikos Vokietijos obligacijų palūkanos šiuo metu garantuoja viso labo ~2,3% metinę grąžą. Vokietijos obligacijų pajamingumai šių metų ketvirtį buvo pakilę ir iki 2,77%. Kaip ir JAV, Vokietijos vyriausybės obligacijų rinkoje toliau stebime pajamingumų inversiją. Už 2-jų metų šalies popierius investuotojai antrinėje rinkoje gali tikėtis gauti 3,17% grąžą. Aukštesnį šio laikotarpio pajamingumo rinkoje stebėjome 2008 metais.

Išėjus iš euro zonos ribų, didesnio pajamingumo investuotojai gali tikėtis rinkdamiesi Jungtinės Karalystės skolą. 10-ies metų Jungtinės Karalystės popierių palūkanos siekia ~4,3%. Taip pat pakankamai patraukliai kai kuriems rinkos dalyviams gali atrodyti ES ir NATO narės Rumunijos popieriai. 2030 metais išperkamų šalies skolos popierių išleistų eurais pajamingumas antrinėje rinkoje siekia beveik 6%. Šalies vyriausybės skola sudaro apie 154 mlrd. EUR ir beveik pasiekė 50% su BVP santykį. Nors Rumunijai dėl planuojamo nemenko biudžeto deficito šiais metais ir toliau reikės skolintis, tačiau kol kas šalies finansai, lyginant su ES vidurkiu, atrodo pakankamai tvariai. Remiantis Eurostat duomenimis, praėjusiais metais Europos Sąjungos valstybių skolos ir BVP santykis siekė 85,1%.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas liepos – rugpjūčio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.