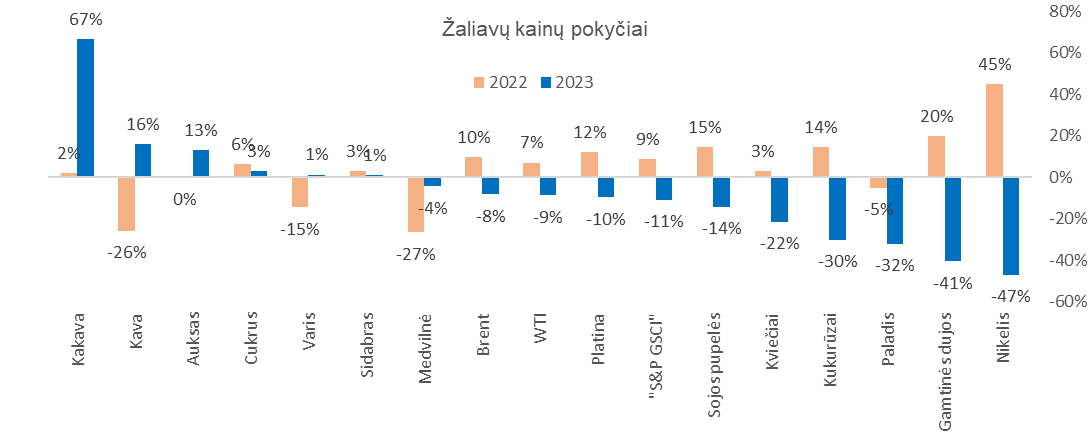

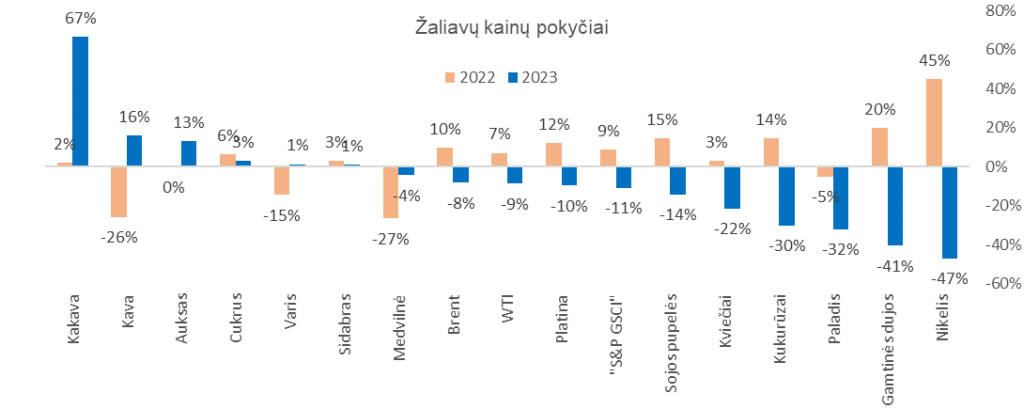

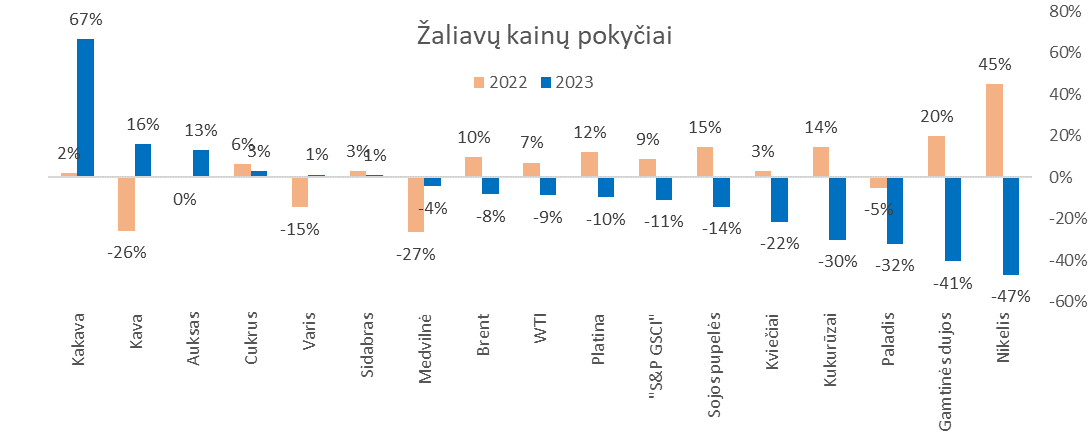

Žaliavų rinkos praėjusiais metais grąžos atžvilgiu gerokai nusileido akcijoms. Jeigu 2022 metais vieno tarp plačiausiai rinkoje naudojamų bendro žaliavų indekso „S&P GSCI“ reikšmė kilo 8,7%, tai per praėjusius metus iki straipsnio rengimo gruodžio 22 dieną ji buvo kritusi 10,8%. 2021 metais žaliavų rinkos “sprogo”, kai indekso teigiamas pokytis siekė net 37,05% ir buvo didžiausias per daugiau nei pastarąjį dešimtmetį.

Žaliavų kainų pokyčiai

Didesnė dalis žaliavų, kuriomis vyksta kiek aktyvesnė prekyba ateities sandorių biržose, per praėjusių metų laikotarpį fiksavo neigiamas pokyčius. Praėjusių metų indekso nuosmukį lėmė energetikos, metalų, kviečių, kukurūzų kainų pokyčiai. Gamtinių dujų rinkoje kainų nuosmukiai viršijo net daugiau nei 40%. “WTI” ir “Brent” rūšies naftos kainos krito 8 -9%. Metalų rinkoje taip pat stebėjome nemenkus kainų pokyčius ir toliau didesnį nei įprasta kintamumą, tiesa, kuris, lyginant su 2022 metais sumažėjo. Tendencijos metalų rinkoje itin priklauso nuo situacijos „pasaulio fabrike“ Kinijoje, šalies ekonomikos perspektyvų. Tarp vienų iš aktyviausiai ateities sandorių biržose prekiaujamų metalų, praėjusiais metais didžiausiu kainos kritimu išsiskyrė nikelis, kuris atpigo daugiau nei 45%. Toks kainos nuosmukis nubraukė beveik identišką kainos prieaugį fiksuotą praėjusiais metais. Paladžio kaina krito daugiau nei 30%.

Daug mažesnė dalis žaliavų brango. Stiprokai išsiskyrė kakava, kurios sandorių kainos per metus iki gruodžio 22 d. buvo pakilusios net 67%. Kakavos pupelių tona buvo viršijusi daugiau nei 4,3 tūkst. JAV dolerių, t.y. daugiausiai istorijoje nuo ateities sandorių prekybos pradžios. Prognozuojama, kad trečius metus iš eilės rinkoje bus registruotas deficitas. Tarp brangusių žaliavų atsidūrė ir auksas. Jo kaina metų pabaigoje įsitvirtino aukščiau 2 tūkst. JAV dolerių už unciją ribos, o per metus bendrai pakilo apie 13%.

Žemės ūkio kultūrų kainų pokyčius atspindinčio „Rogers International Commodity Agriculture“ indekso reikšmė per visus metus iš esmės nepasikeitė (metus pradėjo ties 1283 punktais, o gruodžio 22 d. buvo 12 punktų aukščiau, t.y. 1295 punktai). Kritusias kviečių, kukurūzų kainas atsvėrė brangusi kakava, kava, cukrus.

Auksas

Praėjusiais metais (iki gruodžio 22 d.) didžiausiu kainos pokyčiu tarp apžvelgiamą metalų, išsiskyrė auksas, kuris dažniausiai neprilygsta kitiems metalams ar žaliavoms kainų kintamumu. Tauriojo metalo kaina straipsnio rengimo metu siekė 2,07 tūkst. JAV dolerius už unciją. Bendrai blizgiojo metalo kainos teigiamas pokytis praėjusiais metais sudarė 13%. Tokiam rezultatai daug įtakos turėjo nuo spalio mėnesio silpnėjęs JAV doleris. Prie aukso kainos augimo ar bent palaikymo prisidėjo ir dar praeitą pavasarį kilusi bankų krizė. Rinkoje tarp tiek mažmeninių, tiek ir institucinių investuotojų buvo jaučiamas susidomėjimas pačiu fiziniu auksu, aukso investiciniais fondais, kaip rizikos diversifikavimo priemone.

Nors aukso investiciniams fondams šiuo metu iš esmės neįmanoma konkuruoti su tomis pačiomis ženklesnes palūkanas generuojančiomis valstybių obligacijomis ar, pavyzdžiui, pinigų rinkose investuojančiais investiciniais fondais, tačiau analitikai tikisi tolimesnės metalo kainos krypties aukštyn. Pavyzdžiui, „J.P.Morgan“ analitikai prognozuoja, kad šiais metais aukso vidutinė kaina sieks 2175 JAV už unciją. Tokią prognozę jie grindžia neišvengiamai artėjančiu FED monetarinės politikos krypties pasikeitimu.

Pačių JAV centrinio banko vadovų vertinimu, kitais metais normos bus sumažintos iki 4,6% lygio, kai dar rugsėjo mėnesio prognozėse buvo prognozuojama, kad 2024 metų pabaigoje palūkanos sieks 5,1%. Tai reikštų, kad FED normas nuo dabartinio lygio sumažintų tris kartus po 0,25 proc. punkto. Rinkos dalyviai tikisi dar labiau laisvėsiančios pinigų politikos. Tikimasi, kad palūkanų normos JAV metų pabaigoje sudarys 3,75 – 4%. Pirmas FED metų posėdis vyks sausio 30 – 31 dienomis. Palūkanos dar neturėtų būti mažinamos. Kovo mėnesio posėdžio sprendimui mažinti palūkanas 0,25 proc. punkto apžvalgos rengimo metu buvo suteikiama 71% tikimybė.

Savo ruožtu patys centriniai bankai toliau didina savo aukso rezervų atsargas. Remiantis Pasaulio Aukso Tarybos duomenimis, centriniai bankai 2022 metais įsigijo daugiausiai aukso nuo 1950 metų (anksčiausiai turimi Tarybos duomenys). Iš viso per 2022 metus įsigyta 1,07 tūkst. tonų aukso, t.y. daugiau nei dvigubai daugiau nei 2021 metais, kai įsigyta 450 tonų. Per tris pirmus ketvirčius pasaulio centriniai bankai atsargas padidino dar net 800 t., t.y. 14% daugiau nei per rekordinių praėjusių metų atitinkamą laikotarpį.

Praėjusių metų trečio ketvirčio pabaigoje didžiausias pasaulyje aukso atsargas buvo sukaupusi JAV. Šalies atsargos siekė 8,13 tūkst. tonų. Vokietijos centrinis bankas turėjo sukaupęs 3,35 tūkst. tonų aukso. Italijos – 2,45 tūkst. Tonos, Prancūzijos – 2,43 tūkst. t., Rusijos – 2,33 tūkst. t. Kinijos atsargos siekė 2,19 tūkst. tonų. Pastaroji per pirmus tris ketvirčius praėjusiais metais įsigijo daugiausiai aukso, t.y. atsargas padidino 155 tonomis.

Nafta

Naftos rinkoje praėję metai (bent jau laikotarpio iki gruodžio 22 d. atžvilgiu) buvo pažymėti kainos nuosmukiu. Straipsnio rengimo metu „WTI“ barelio kaina siekė 73,5 JAV dolerius, už „Brent“ buvo mokama apie 5 JAV doleriais daugiau. Praėjusiais metais žemiausias „WTI“ kainos lygis buvo pasiektas gegužės pradžioje, kai pirkėjai mokėjo apie 63 JAV dolerių už barelį. Daugiausiai, t.y. 95 JAV doleriai, buvo mokėta rugsėjo mėnesio pabaigoje. Įvertinus tokios kainos rėžius, galima teigti, kad praėję metai naftos rinkose buvo permainingi. Tiesa, kainos kintamumas, nors ir buvo didelis, tačiau ne toks, kaip 2022 metais. Tuomet neapibrėžtumą rinkose didino prasidėjęs karas Ukrainoje. „WTI“ barelio kaina prasidėjus karui buvo šoktelėjusi net iki 130 JAV dolerių. Artėjant 2022 metų pabaigai už barelį jau buvo mokama net 50 JAV dolerių mažiau.

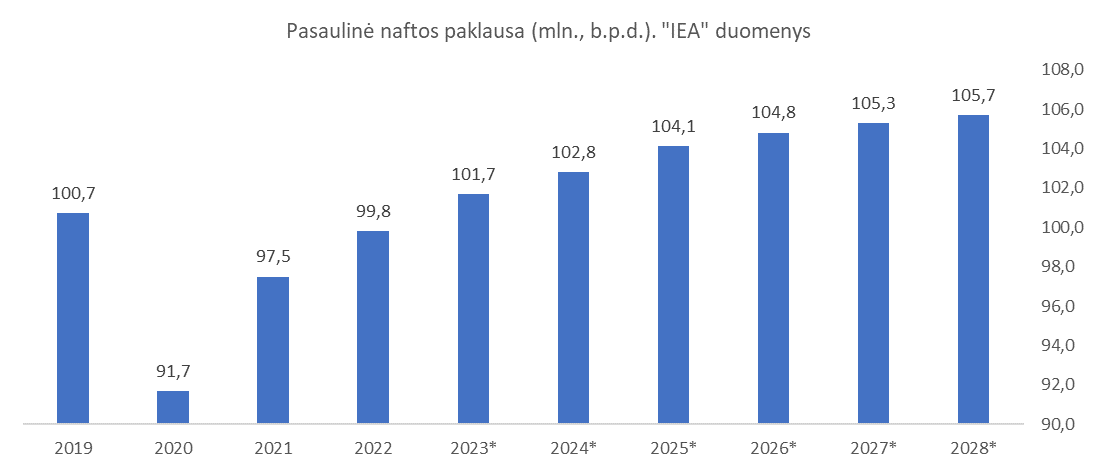

Nepaisant naftos kainos kritimo ir abejonių dėl ilgo laikotarpio jos paklausos perspektyvų, bent jau artimiausiu metu pasaulyje toliau prognozuojamas naftos paklausos augimas. Tarptautinės Energijos Agentūros (IEA) duomenimis, praėjusiais metais naftos paklausas pasaulyje išaugo apie 2 mln. Barelių per dieną ir siekė 101,7 mln. B.p.d. 2024 metais paklausa, nors ir lėčiau, tačiau toliau turėtų augti. Tikimasi, kad ji padidės dar 1,1 mln. B.p.d. (130 tūkst. daugiau nei prognozuota anksčiau). „OPEC“, kuri yra lyderiaujama Saudo Arabijos, prognozė – agresyvesnė (priežastis suprantama). Kartelio vertinimu, pasaulio naftos suvartojimas šiais metais augs 2,25 mln. B.p.d.. Skirtumas tarp “OPEC” ir “IEA” siekia net 1,15 mln. B.p.d. Tai prilygsta apie 1% visų metų naftos suvartojimui arba, pavyzdžiui, kiek naftos per dieną išgauna „OPEC“ narė Libija.

Tolimesnė naftos kainų pokyčių dinamika, žinoma, priklausys ne tik nuo situacijos ekonomikoje ir paklausos pokyčių, bet ir pasiūlos. Paskutinį praėjusių metų ketvirtį kainoms spaudimą kėlė ir išaugęs pačio „OPEC“ šalių naftos eksportas. Nuo rugpjūčio mėnesį pasiekto žemiausio eksporto apimčių lygio „OPEC“ naftos prekybos apimtys padidėjo apie 1 mln. barelių per dieną. Kiek vėliau nei buvo sutarta įvyko ir lapkričio mėnesio „OPEC“ posėdis. Jame nuspręsta toliau sprendimo toliau riboti gavybą. Kartelio šalys nusprendė nuo šių metų gavybą papildomai riboti apie 900 tūkst. b.p.d. Toliau bus pratęsiami ir anksčiau priimti S. Arabijos bei Rusijos gavybos ribojimai, kurie siekė 1,3 mln. b.p.d. Žiniasklaidoje prieš šį posėdį buvo skelbta, kad sąjungininkės nesutaria dėl gavybos ribojimų. Didžiausia „OPEC“ naftos išgavėja S. Arabija yra nepatenkinta dėl sąjungininkių šalių naftos produkcijos. Nesutarimus iliustruoja ir Angolos sprendimas palikti „OPEC“. Angola organizacijos nare buvo nuo 2007 metų. Dabartines šalies gavybos apimtys siekia 1,1 mln. barelių per dieną. „EIA“ duomenimis „OPEC“ naftos gavybos apimtys praėjusiais metais sudarė 33,4 mln. B.p.d., o bendrai pasaulyje išgauta 101,62 mln. b.p.d. “EIA” prognozuoja, kad šiais metais pasaulio naftos pasiūla išaugs iki 102,2 mln. B.p.d..

JAV energijos informacijos administracijos vertinimu, kitais metais vidutinė „Brent“ rūšies naftos barelio kaina sieks 82,6 JAV dolerius, t.y. bus aukštesnė apie 4 JAV dolerius. „J.P.Morgan“ prognozė iš esmės identiška – 83 JAV dolieriai. „Goldman Sachs“ analitikai prognozuoja, kad vidutinė kaina sudarys 80 – 81 JAV dolerius už barelį (ankstesnėje prognozėje tikslinis kainos lygis siekė 92 JAV dolerius).

Varis

Vario rinkoje praėjusiais metais pasiūla ir paklausa kiek neįprastai kitų metų atžvilgiu buvo subalansuota. Tai atsispindėjo ir metalo kainos pokyčiuose. Po dideliu kintamumu pažymėtų 2022 metų, 2023 metai buvo ramesni. Vario kaina Londono metalų biržose nuo praėjusių metų pradžios iki gruodžio 22 d. ūgtelėjo vos 1,3%. Už toną vario buvo mokama po 8,5 tūkst. JAV dolerių, t.y. apie 100 JAV dolerių daugiau nei prasidedant metams. Varis dar patį pirmą metų mėnesį stipriau brangęs pasiekė 9,4 tūkst. JAV dolerių lygį, tiesa, toliau iki vėlyvo rudens sekė kainos kryptis žemyn su keliai atšokimais. Lapkritį kaina buvo pasiekusi metų „dugną“, t.y. 7,8 tūkst. JAV dolerių už toną. Palyginimui, 2022 metų aukščiausios ir žemiausios kainų skirtumas buvo gerokai didesnis ir siekė apie 3,8 tūkst. JAV dolerių (7 – 10,8 tūkst.).

Tarptautinės vario studijos grupės (angl. International Copper Study Group, „ICSG“) vertinimu, šiais metais vario pasiūla augs ir bendros gavybos apimtys viršys metalo paklausą. „ICSG“ prognozuoja, kad pasaulyje vario kasyklose bus išgauta 3,7% daugiau vario nei praėjusios. Bendros gavybos apimtys turėtų viršyti 23 mln. Tonų. (palyginimui 2020 metais gavyba buvo daugiau nei 2,5 mln. Tonos mažesnė). Prie to labiausiai prisidės esamų kasyklų plėtra ir nauji projektai Konge Respublikoje, Peru, Čilėje. Šiuo metu didžiausią pasiūlos dalį „uždengia“ Lotynų Amerikos šalys, t.y. Čilė, Peru. Iš šio regiono pasauliui patiekiama daugiau nei 40% viso sunaudojamo vario. Veikiančiose kasyklose pastebimas išgaunamo metalo kokybės kritimas, taip pat toliau efektyviai vystyti esamas bei ieškoti naujų kasyklų šiose valstybėse sunkina jų sudėtinga vidinė politinė, ekonominė situacija. Gamyboje ieškoma vario alternatyvų, tačiau didėjant elektrifikacijai, metalo paklausa, net ir radus bent dalimi ką juo pakeisti, toliau augs, o tai, aišku, palaikys ir vario kainą.

„ICSG“ skaičiuoja, kad vario paklausa kitais metais augs 2,7%. Jeigu prognozės pasitvirtins, vario rinka kitais metais būtų perteklinė ir pasiūlos perviršis siektų 467 tūkst. Tonų. Praėjusiais metais, jau minėta, rinka buvo iš esmės susibalansavusi, t.y. deficitas siekė vos apie 30 tūkst. “Reuters” atliktoje apklausoje, kurioje dalyvavo beveik 30-ies bankų ir kitų bendrovių analitikai, prognozuojama, kad vidutinė vario kaina kitais metais sieks 8,6 tūkst. Už toną, t.y. bus beveik nepakitusi, lyginant su dabartine (8,5 tūkst. JAV dolerių). Vis dėlto, ilgesniuoju laikotarpiu, jeigu neatsiras alternatyvų ar nebus atrasta naujų metalu turtingų telkinių, varis yra užprogramuotas brangti. „S&P Global” prognozuoja, kad iki 2030 metų paklausa išaugs iki 40 mln. tonų per metus. Tuo tarpu pasiūlos augimo tempas turėtų atsilikti ir metalo deficitas išaugti net iki 4,7 mln. tonų per metus.

Kviečiai

Kviečiai nuo praėjusių metų pradžios iki gruodžio 22 d. buvo atpigę 22%. Kainų pokyčių dinamika praėjusiais metais buvo panaši į didžiąją dalį kitų žaliavų. Kintamumas, nors ir nebuvo mažas, tačiau neprilygo istoriniams 2022 metams. Iki per juos pasiektų istorinių kainų lygių praėjusiais metais trūko itin daug (70 – 80%). Prognozuojamas tolimesnis kviečių eksporto augimas. Tiesa, tikimasi ir tuo pat metu augsiančio ir jų suvartojimo.

JAV žemės ūkio departamento (USDA) vertinimu, 2023/24 metų (kviečių rinkoje naujų metų pradžia yra birželio 1 d., pabaiga – gegužės 31 d.) pasaulio kviečių bendros pasiūlos apimtys sieks 1052,8 mln. tonų. Šių metų derlius turėtų siekti 783 mln. Tonų, o suvartojimas sudaryti 794 mln. Tonų. Metų pabaigoje kviečių atsargos turėtų siekti 258 mln. Tonų, t.y. mažiausiai nuo 2015/16 metų

Didesni derliai Australijoje ir Kanadoje turėtų atstoti Brazilijoje užaugintų kviečių praradimus. „USDA“ vertinimu, pastarosios šalies derlius bus mažesnis nei prognozuota anksčiau. Rusijos derlius 23/24 metais turėtų sudaryti 90 mln. tonų ir būti vos 2 mln. tonos mažesnis nei per rekordinius praėjusius metus. Eksportas turėtų sudaryti 50 mln. tonų, t.y. daugiausiai visame pasaulyje. Ukrainos kviečių eksporto apimtys 2023/24 metais sudarys 12,5 mln. tonų ir bus daugiau beveik 6 mln. tonų mažesnės nei 2021/22 metais, kai sudarė 18,8 mln. tonų. Šalyje užaugintų kviečių apimtys dėl karo sumažėjo apie trečdalius. T.y. nuo 2021/22 metais užaugintų rekordinių 33 mln. tonų, iki 22,5 mln. Tonų. Nepaisant sudėtingos situacijos Ukrainoje ir šalyje gerokai sumažėjusio užauginamo kviečių kiekio, kaip atsvara tapo išaugęs eksportas iš Australijos, Kanados, JAV. Situacija kviečių rinkoje bent jau šiuo metu atrodo pakankamai subalansuota, tad tokių kainų svyravimų, kaip 2022, tikėtina, rinkoje ir šiais metais nesulauksime. „J.P.Morgan“ prognozuoja, kad vidutinė kviečių kaina šiais metais apie 3% aukštesnė nei praėjusių metų pabaigoje.

Kakava

Tarp apžvelgiamų žaliavų praėjusiais metais didžiausiu kainos prieaugiu pasižymėjo kakavos sandoriai. Jų kaina šoktelėjo net 67%. Įdomu, kad minėtame žaliavų indekse „S&P GSCI“ mažiausia dalis tenka būtent kakavai (didžiausia – naftai). Kakavai suteiktas vos 0,25% svoris viso indekso atžvilgiu, kai, pavyzdžiui, „WTI‘ ir „Brent“ bendra sudėtis indekse siekia apie 41%. Indeksą praėjusiais metais perbalansavus, kakavos reikšmė sumažėjo beveik perpus (nuo 0,35% iki 0,25%).

Už toną kakavos pupelių praėjusių metų pabaigoje buvo mokama daugiau nei 4,3 tūkst. JAV dolerių, t.y. daugiausiai istorijoje nuo ateities sandorių prekybos pradžios. Prognozuojama, kad trečius metus iš eilės kakavos rinkoje bus registruotas deficitas. Dramblio Kaulo Krante ir Ganoje, kur užauginama du trečdaliai pasaulio kakavos, šie metai derliaus atžvilgiu bus prasti. Stiprūs lietūs paveikė vietinius žemdirbius, taip pat prisidėjo ir kakavmedžių kenkėjų plitimas. Kakavos derliaus metais šalyse prasideda spalio 1 dieną. Dramblio Kaulo Kranto eksporto apimtys sezono pradžioje buvo net 35% mažesnės nei prieš metus. Ganos eksportuojamos žaliavos kiekiai susitraukė net 51%. Situacijai negerėjant, analitikai bent jau artimiausiu metu nesitiki didesnių kakavos kainų kritimų, o prognozuoti tolimesnius pokyčius tokios sudėtingos situacijos atžvilgiu yra itin sudėtinga.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas sausio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.