JAV rinkų priešprekybinė apžvalga 2017-11-01

Laukiant FED sprendimų JAV akcijų indeksai, panašu, pasirengę šturmuoti naujas rekordines aukštumas.

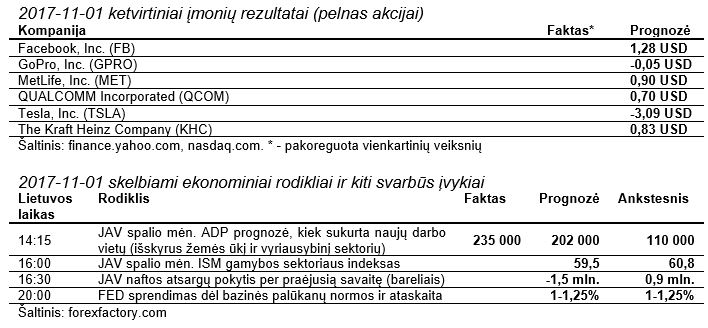

JAV akcijos antradienio prekybos sesiją baigė pakilimu, Nasdaq indeksas pažymėjo naują rekordą, o ir per visą spalį „buliai“ galėjo džiaugtis teigiamais rezultatais. Investuotojus vakar džiugino tiek įmonių ketvirtiniai rezultatai (Mondelez International, Pfizer), tiek ir ekonomikos pranešimai – Conference Board rengiamas investuotojų pasitikėjimo ekonomika indeksas įspūdingai šoktelėjo spalį nuo 120,6 punkto iki 125,9, taip ne tik pranokdamas prognozes, bet ir įsitaisydamas aukščiausiame taške nuo 2000 m. Vakar taip pat prasidėjo JAV centrinio banko (FED) narių susitikimas, kuris trunka dvi dienas, todėl šiandien sulauksime jo rezultatų. Praktiškai niekas nesitiki, jog būtų atlikta kokių nors monetarinės politikos pokyčių, tačiau bus siekiama išgirsti, kaip politikos formuotojai vertina ekonomikos būklę ir infliacijos lygį. Šiandien jau buvo paskelbta ADP užimtumo ataskaita, kur sukurtos naujos darbo vietos (išsk. žemės ūkį ir vyriausybinį sektorių) sugebėjo viršyti prognozes. Taigi kyla lūkesčiai ir dėl penktadienį skelbiamų oficialių naujų darbo vietų duomenų.

Azijoje beveik visos rinkos kilo, o Japonijos Nikkei 225 akcijų indeksas palypėjo net apie 2%, įmonėms skelbiant stiprius rezultatus bei silpnėjus jenai, kuri didina eksportuotojų konkurencingumą. Pasirodė privačių agentūrų (Caixin Media Co. ir Markit) rengiamas Kinijos spalio mėn. gamybos sektoriaus indeksas. Jis stabiliai išsilaikė tiek 51 punktu, nors dar vakar skelbtas oficialus vyriausybės gamybos sektoriaus indeksas ženkliai krito. Dalis investuotojų yra labiau linkę pasitikėti privačiais duomenimis, o šiuo atveju pastarasis būtent labiau fokusuojasi į mažesnių įmonių apklausą, kurios ne taip stipriai priklauso nuo valstybinės paramos.

Europoje akcijos šuoliuoja į viršų. Paskelbtas JK gamybos sektoriaus pirkimo vadybininkų indeksas spalį fiksavo 56,3 punkto ir taip ne tik ūgtelėjo nuo 56 punktų ribos, bet ir pralenkė prognozę (buvo laukta kritimo iki 55,8 punkto). Ryt posėdžiaus Anglijos centrinis bankas ir investuotojai tikisi išvysti bazinės palūkanų normos pakėlimą nuo 0,25% iki 0,5%. Centrinis bankas yra priverstas imtis veiksmų, nes spartėja infliacija, tačiau kiti ekonomikos rodikliai tokio progreso nerodo, todėl dalis ekonomistų nuogąstauja, kad gali būti padaryta daug žalos (pvz., sumažės vartotojų išlaidos).

Naftos kaina toliau po truputį kyla. Reikšmingesnių naujienų nėra, investuotojai viliasi, kad OPEC bus priverstas pratęsti žaliavos išgavimo ribojimą.

Kadangi savaitgalį persukome laikrodžius, todėl dabar keletą savaičių JAV prekyba prasidės 1 valandą anksčiau nei įprasta – 15:30 val. Lietuvos laiku. Vis dar tęsiasi įmonių rezultatų skelbimas (žiūr. lentelę), šiandien pasiekimais dalinsis Facebook ir Tesla, rytoj – Apple, Starbucks bei Dow DuPont. Kaip skaičiuoja Market Watch, iš S&P 500 indekso bendrovių, kurios jau paskelbė savo rezultatus, 75% sugebėjo viršyti analitikų lūkesčius. Ekonomikos naujienų fronte susipažinsime su JAV gamybos sektoriaus indeksu, naftos atsargomis, ir žinoma – savo monetarinės politikos sprendimus priims FED. Ketvirtadienį analogiškai posėdžiaus ir Anglijos centrinis bankas bei standartiškai bus paskelbtos JAV bedarbių paraiškos. Galiausiai penktadienį investuotojai akylai stebės JAV darbo rinkos rodiklius ir ISM ne gamybos sektoriaus indeksą.