JAV rinkų priešprekybinė apžvalga 2018-10-24

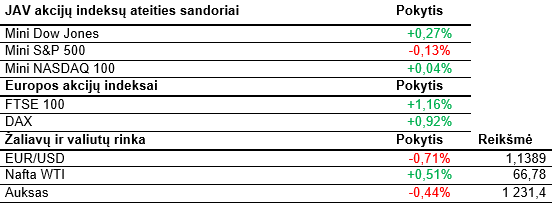

Investuotojai toliau vertina bendrovių skelbiamus rezultatus, o JAV akcijų indeksų ateities sandoriai kol kas nerodo itin didelių pokyčių.

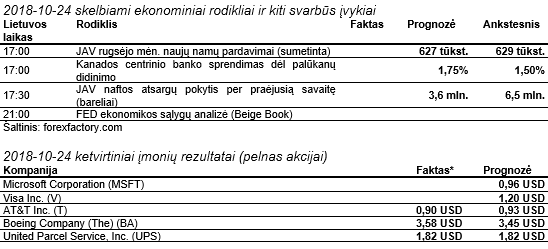

Vakar JAV indeksai sesijos pradžioje rodė stiproką kritimą, bet dienos eigoje sugebėjo kiek atsitiesti ir fiksavo ne tokius didelius neigiamus pokyčius. Visi trys indeksai krito po 0,4 – 0,5%. Šiandien situacija kiek geresnė. JAV akcijos neranda bendros krypties, tiesa, ir pokyčiai nėra itin dideli. S&P 500 šiandien gali pratęsti kritimą jau šeštą sesiją iš eilės. Per šį mėnesį pagrindinio JAV akcijų indekso reikšmė yra smukusi beveik 6%, Dow Jones – 4,8%, Nasdaq – 7,6%. Nuo rugpjūčio 29 dieną pasiektos viršūnės daugiausiai iš technologijų bendrovių sudarytas indeksas yra kritęs 8,3% ir yra netoli korekcijos ribos. Rinkos dalyviai oficialiai korekciją laiko tada, kai kritimas viršija 10%. Investuotojai ir toliau dairosi į bendrovių skelbiamus rezultatus. Ši savaitė yra viena iš labiausiai „užimtų“ šiuo atžvilgiu. Šiandien jais pasidalino viena didžiausių lėktuvų gamintojų pasaulyje Boeing. Jie tikrai nenuvylė rinkos dalyvių. Boeing pranešė, jog uždirbo 3,58 USD pelno vienai akcijai, o tai ženkliai pranoko analitikų lūkesčius, kurie tikėjosi 0,13 USD mažesnio pelno. Pajamos taip pat išaugo ir siekė 25,15 mlrd. USD. Tai daugiau nei 1 mlrd. USD viršijo prognozes. Taip pat itin pradžiugino pagerintos bendros šių metų rezultatų prognozės. Boeing tikisi, kad pajamos pirmą kartą viršys 100 mlrd. USD, o pelnas, tenkantis vienai akcijai, sudarys 14,90 – 15,10 USD. Geriems rezultatams įtakos padarė ir prieš kurį laiką su JAV Gynybos departamentu pasiekti susitarimai dėl įvairių lėktuvų pristatymo. Vien per rugsėjį buvo sudarytas daugiau nei 20 įvairių susitarimų, kurių bendra vertė siekia 13,7 mlrd. USD. Šiandien pasibaigus oficialioms biržos prekybos valandoms savo rezultatus paskelbs ir technologijų milžinė Microsoft.

Azijos rinkose šiandien vyravo kiek pozityvesnės nuotaikos. Daugelis pagrindinių regiono indeksų sesijos pabaigoje sugebėjo fiksuoti prieaugius. Nikkei 225 kilstelėjo į viršų apie 0,4%. Brango šalies elektronikos ir kosmetikos gamintojų akcijos. Kinijoje prekyba vyko kiek labiau permainingai. Šanchajaus indeksas pakilo kiek daugiau nei 0,3%, tuo tarpu Honkonge fiksuotas panašaus dydžio kritimas. Stipriausiai pigo Kinijos energetikos sektoriaus bendrovių vertybiniai popieriai. Prie to prisidėjo stipriai kritusi naftos kaina. Australijos ir N. Zelandijos indeksai sesiją baigė nusidažę raudona spalva, tačiau pokyčiai nebuvo pernelyg dideli.

Europos indeksai šiandien krypsta į viršų. Išsipardavimo nuotaikos čia prislėpo. Tiesa, Italijoje akcijos bendrai kol kas yra labiau linkusios pigti. Buvo paskelbti išankstiniai Prancūzijos, Vokietijos ir euro zonos paslaugų ir gamybos sektorių duomenys. Apibendrintai galima teigti, jog šio mėnesio rezultatai nuvylė. Beveik visi jie buvo prastesni nei rugsėjį bei neatitiko analitikų lūkesčių. Tiesa, abejuose sektoriuose vis dar yra jaučiamas augimas. Vienintelės Prancūzijos paslaugų sektoriaus indeksas buvo didesnis nei praėjusį mėnesį ir taip pat pranoko prognozes. Tuo tarpu Vokietijos verslo atstovų aktyvumo plėtra buvo mažiausia per pastaruosius trejus su puse metų. Po naujienų stiprokai krenta euro kursas. Daug dėmesio sulaukė didžiausias Vokietijos bankas Deutsche Bank. Jo akcijos stiprokai pinga ir gali būti, kad šiandien užsidarys žemiausiame visų laikų kainos lygyje. Žemiausia kaina buvo pasiekta birželio 27 dieną, kuomet už akciją buvo mokama 9,052 EUR. Prie akcijų pigimo prisidėjo banko paskelbti praėjusio ketvirčio rezultatai. Pelnas, lyginant su tuo pačiu laikotarpiu praėjusiais metais, krito 65% iki 229 mln. EUR. Pajamos mažėjo 6% ir sudarė 6,2 mlrd. EUR. Labiausiai smuko pajamos iš prekybos finansiniais instrumentais.

Naftos kritimas sustojo, o kaina ir šiek tiek atšoko. Vakar WTI tipo naftos kaina vienu metu buvo atpigusi ir daugiau nei 4,5%. Šiuo metu už vieną WTI naftos barelį mokama 66,7 USD. Kritimui daugiausiai įtakos padarė S. Arabijos pažadai užimti “atsakingą vaidmenį” energetikos rinkoje. Energetikos ministras K. al-Falih vakar teigė, jog jo šalis pasistengs patenkinti ir užtikrinti, kad naftos rinkos dalyvių lūkesčiai naftos pasiūlos atžvilgiu būtų patenkinti. Vakar Amerikos degalų institutas pasidalino prognoze, jog praėjusios savaitės naftos atsargos bus padidėjusios net 9,9 mln. barelių. Kiti analitikai tikisi šiek tiek mažesnio augimo, kuris siektų 3,6 mln. barelių.

Šiandien JAV bus paviešinti naujų namų pardavimai, naftos atsargos ir FED ekonomikos sąlygų analizė (Beige Book). Kanados centrinis bankas spręs dėl palūkanų didinimo. Rytoj daugiausiai dėmesio sulauks posėdžiausiantis ECB, kuris taip pat spręs dėl palūkanų. Vokietijoje bus skelbiamas Ifo pasitikėjimo indeksas, JAV – ilgalaikio vartojimo prekių užsakymai ir bedarbių paraiškos. Galiausiai savaitės pabaigoje galėsime įvertinti svarbius JAV BVP duomenis ir patikslintą Mičigano universiteto vartotojų pasitikėjimo indeksą.