JAV rinkų priešprekybinė apžvalga 2018-07-13

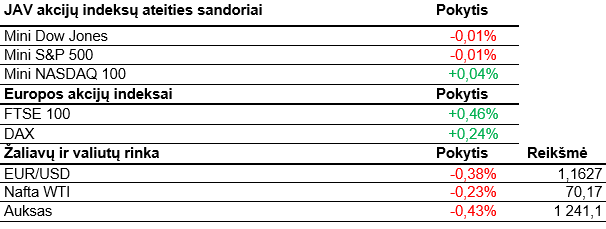

JAV akcijų indeksų ateities sandoriai šiandien nerodo didelių pokyčių. Atrodo, kad investuotojai yra nusiteikę užbaigti savaitę ramia prekybos diena.

Pagrindiniai JAV indeksai vakar fiksavo solidžius prieaugius, o 10 iš 11 S&P 500 indeksų buvo nusidažę žaliai. Geriausiai atrodė stipriai brangusios technologijų bendrovių akcijos. Daugiausiai iš jų sudarytas Nasdaq indeksas šoktelėjo į viršų beveik 1,4% ir užsidarė rekordinėse aukštumose. Visi trys pagrindiniai indeksai per paskutines šešias sesijas net penkis kartus fiksavo prieaugius. Prie to prisidėjo pasirodę pranešimai, kad gali būti, jog derybos tarp Kinijos ir JAV bus atnaujintos. Vakar taip pat buvo pranešti infliacijos duomenys. Birželį infliacijos augimas, palyginti su geguže, siekė 0,1% ir buvo 0,1% mažesnis nei prognozuota. Tiesa, infliacija praėjusį mėnesį lyginant su tuo pačiu laikotarpiu 2017 metais augo 2,9% tempu. Tai didžiausias tempas nuo 2012 metų. Tuo tarpu iki 214 tūkst. kritęs praėjusios savaitės bedarbių paraiškų skaičius pasiekė beveik penkiasdešimties metų žemumas. Šiandien investuotojų nuotaikos taip pat nėra blogos. Priešprekybinėje sesijoje akcijos didelių pokyčių kol kas nerodo. Aktyvumas jaučiamas tarp bankų sektoriaus bendrovių. Investicinis bankas Goldman Sachs tikslinę Twitter akcijos kainą padidino iki 50 USD. Vakar dienos uždarymo kaina siekė 45,26 USD. Šiandien galėsime išvysti didžiųjų JAV bankų praėjusio ketvirčio finansinius rezultatus.

Azijos investuotojų nuotaikos šiandien buvo permainingos. Stipriausiai atrodė brangusios Japonijos akcijos. Nikkei 225 pasistiebė į viršų 1,85% ir atsidūrė aukščiau 200 dienų vidurkio ribos. Kinijoje situacija buvo kitokia nei Japonijoje. Šanchajaus indeksas fiksavo nedidelį neigiamą pokytį – tiesa, tai pirmoji savaitė, kuomet fiksuotas bendras augimas po du mėnesius trukusio nuosmukio. Šiandien kiek geriau atrodė nežymiai brangusios Honkongo akcijos. Kinijos teigiamas prekybos balansas su JAV birželio mėnesį buvo rekordiškai didelis ir siekė beveik 29 mlrd. USD. Itin išaugo Kinijos eksporto apimtys. Šalies kompanijos praėjusį mėnesį siekė kuo daugiau eksportuoti, dar prieš įsigaliojant JAV tarifams.

Europos indeksai kol kas kyla į viršų. Stipriausiai brangsta Jungtinės Karalystės ir Italijos akcijos, prastesnė situacija yra jaučiama Ispanijoje. D. Trumpas itin kritiškai įvertino dabartinį T. May planą dėl Brexit. JAV prezidentui jis pasirodė per silpnas, kadangi numatytos laisvos prekybos sąlygos tarp ES ir JK reikštų, jog derantis dėl kito prekybos susitarimo su JAV reikėtų atsižvelgti ir į ES sąlygas. Pasak D. Trumpo patvirtintas ES ir JK susitarimas greičiausiai „nužudytų“ potencialų prekybos sandorį su JAV. Tarp pavienių bendrovių pastebimai brangsta alkoholio gamintojos Diageo akcijos. Investicinis bankas Goldman Sachs pagerino savo rekomendaciją šios bendrovės atžvilgiu iš „neutrali“ į „pirkti“. Itin stipriai krenta technologijų konsultacijų bendrovės Altran Technologies akcijos. Kompanija pranešė, kad neseniai įsigytos JAV dizaino ir inžinerijos bendrovės Aricent ataskaitose rado suklastotus pirkimo sandorius. Altran Technologies akcijos krito daugiau nei 25%.

Naftos kaina toliau krenta. WTI vienu metu krito ir žemiau 70 USD ribos. Prie kainos smukimo stipriai prisidėjo naujienos iš Libijos. Ten bus vėl atidaryti keturi naftos eksporto terminalai, per kuriuos turėtų būti eksportuojama iki 850 tūkst. barelių aukštos kokybės naftos. Tai neabejotinai prisidės prie pasaulinės naftos rinkos subalansavimo. Šiandien taip pat galėsime įvertinti Baker Hughes atnaujintą statistiką dėl aktyvių naftos platformų skaičiaus JAV. Stiprokai pabrango doleris. DXY indeksas viršijo psichologiškai svarbią 95 punktų ribą. Dėl stiprėjančio dolerio šiandien krenta daugelio žaliavų kainos. Stiprokai atpigę taurieji metalai. Sidabras artėja prie svarbios 15,8 USD ribos. Kriptovaliutų pasaulyje kiek daugiau pozityvo. Kritusi bitkoino kaina kiek stabtelėjo ir kol kas laikosi aukščiau 6 200 USD.

Šiandien galėsime įvertinti preliminarų Mičigano universiteto vartotojų pasitikėjimo indeksą. Kitos savaitės pradžioje bus skelbiami JAV mažmenininkų pardavimai, Niujorko gamybos sektoriaus indeksas. Antradienį pasirodys Jungtinės Karalystės darbo rinkos duomenys, o JAV paviešins šalies pramonės produkcijos apimtis. Savaitės viduryje JK bus skelbiami infliacijos ir gamintojų kainų pokyčiai. Pasirodys JAV NT rinkos rodikliai bei naftos atsargos. Euro zona paskelbs galutinį infliacijos lygį. Ketvirtadienį galėsime įvertinti JK mažmenininkų pardavimus, JAV bedarbių paraiškas bei Filadelfijos gamybos sektoriaus indeksą. Savaitės pabaigoje svarbių makroekonominių rodiklių kol kas skelbti nėra numatyta.