JAV rinkų priešprekybinė apžvalga 2017-12-15

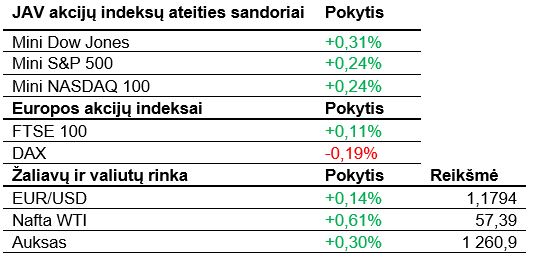

Po vakarykščio nuosmukio JAV akcijų indeksų ateities sandoriai šiandien prognozuoja pakilimą ir pelningą savaitę.

JAV akcijos vakar visgi smuktelėjo, nors pradžioje rodė optimizmo ženklus, o prie korekcijos bene labiausiai prisidėjo sveikatos apsaugos, žaliavų ir telekomunikacijų sektoriai. Pirminį šuolį buvo lėmę puikūs makroekonominiai rodikliai: lapkritį JAV mažmenininkų pardavimai ūgtelėjo 0,8% (laukta +0,3%), o bedarbių paraiškos per praėjusią savaitę netgi sumažėjo 11 000, kai buvo tikėtasi nedidelio pakilimo. Šias pozityvias nuotaikas aptemdė senatoriaus Marco Rubio pareiškimas, jog jis balsuos prieš respublikonų siūlomą mokesčių reformos variantą, jei nebus padidinta mokestinė parama, vaiko susilaukusiems asmenims. Teva Pharmaceuticals Industries akcijos vakar šoktelėjo virš 10%, kuomet problemų kamuojama generinių vaistų gamintoja paskelbė apie papildomas restruktūrizacijos priemones: bus atleista 14 000 darbuotojų per kitus 2 metus, nutraukiamas dividendų mokėjimas ir premijų mokėjimas už 2017 metus.

Azijoje akcijos krito, tačiau P. Korėjos indeksas Kospi atsigavo po vakarykščio nokdauno. Vakar per paskutines 90 sesijos minučių indeksas nuo +1,4% atsidūrė ties -0,4%. Daugelis rinkos dalyvių tai sieja su ketvirtiniu išvestinių priemonių galiojimo termino pasibaigimu (ateities sandoriai, pasirinkimo sandoriai), kuomet stambūs investuotojai pratęsinėja kontraktus. Kaip rodo Japonijos centrinio banko rengiamas Tankan verslo pasitikėjimo ekonomika indeksas, vietos gamybos sektoriaus atstovai yra nusiteikę itin optimistiškai, nes indeksas pakilo jau septintą ketvirtį paeiliui ir spalį-gruodį pasiekė 25 punktus, t.y. aukščiausią viršūnę per 11 metų.

Europoje akcijos yra linkusios pigti, o tą nemaža dalimi lemia mažmenininkai, Švedijos gigantui Hennes & Mauritz paskelbus apie nuvylusius pardavimus. Vakar ECB, kaip ir tikėtasi, paliko bazinę palūkanų normą nepaliestą, bet euro smukimą dolerio atžvilgiu išprovokavo ECB infliacijos prognozės. 2020 m. bankas tikisi, kad infliacija sieks 1,7%, kai daugumos lūkesčiai buvo bent 1,8%, kas būtų reiškę, jog palūkanas ECB galėtų kelti galbūt jau pirmą 2019 m. pusmetį. Nors ekonomikos augimo perspektyvos ir keliamos, tačiau panašu, jog ECB nesitiki, kad tai ženkliau paskatins infliaciją. ECB oficialus infliacijos tikslas yra 2%. Savo ruožtu Prancūzijos centrinis bankas kilstelėjo savo šalies ūkio plėtros prognozes taip pat: 2017 m. BVP turėtų augti 1,8% (birželį prognozuota 1,3%), o 2018 m. viliamasi išvysti 1,7% augimą (birželį laukta 1,5%).

Vakar naftos kaina buvo linkusi kristi, nes Tarptautinė energetikos agentūra pasidalino statistiniais duomenimis, jog pasaulinė naftos pasiūla auga dėl JAV skalūnų gamintojų suaktyvėjimo, nepaisant OPEC žaliavos išgavimo ribojimo. Šiandien investuotojai yra linkę pirkti naftą, nes Ineos pareiškė, jog nėra aišku, kada pavyks sutaisyti Šiaurė Jūroje įtrūkusį jos naftos ir dujų produktotiekį.

Šiandien bus paviešintas Niujorko gamybos sektoriaus indeksas ir JAV pramonės produkcijos apimtys. Pirmadienį svarbesnių ekonomikos rodiklių nenumatoma. Antradienį sužinosime Vokietijos Ifo verslo klimato indeksą, JAV išduotus statybos leidimus ir pradėtą naują statybą bei einamosios sąskaitos balansą. Savaitės viduryje įdomu bus sužinoti JAV nenaujų namų pardavimus ir naftos atsargas. Ketvirtadienio naktį savo monetarinės politikos skelbimus praneš Japonijos centrinis bankas, o dieną dar pamatysime JAV galutinį BVP, Filadelfijos FED gamybos indeksą ir standartiškai – bedarbių paraiškas. Galiausiai paskutinę darbo dieną prieš išeigines svarbu bus įvertinti JAV ilgalaikio vartojimo prekių užsakymus, asmenines vartotojų pajamas ir išlaidas, naujų namų pardavimus ir infliacijos rodiklį.