Kas yra kolektyvinio investavimo subjektas ir kaip tai veikia?

30 birželio, 2025

7 min

Kategorija:

Vertybiniai Popieriai

Investiciniai Produktai

Švietimas

Dalintis:

Kolektyvinio investavimo subjektai (KIS) yra finansinės struktūros, leidžiančios daugeliui investuotojų sujungti savo pinigus į bendrą fondą, valdomą profesionalų. Ši investavimo forma atveria duris į finansų rinkas net tiems, kas turi nedidelį kapitalą ar ribotą investavimo patirtį. Lietuvoje kolektyvinis investavimas tampa vis populiaresnis, nes leidžia pasiekti diversifikaciją ir profesionalų valdymą už prieinamą kainą.

Kolektyvinio investavimo esmė

Įsivaizduokite situaciją: norite investuoti į akcijas, bet turite tik 500 eurų. Už tokią sumą galite nusipirkti kelių įmonių akcijas, bet diversifikacija bus minimali. Be to, reikės sekti rinkas, analizuoti įmones, priimti pirkimo ir pardavimo sprendimus. Kolektyvinio investavimo subjektas sprendžia šias problemas – jūsų 500 eurų susijungia su tūkstančių kitų investuotojų pinigais, sudarydami milijoninį fondą.

Profesionalus valdytojas investuoja šiuos pinigus į dešimtis ar šimtus skirtingų vertybinių popierių pagal iš anksto apibrėžtą strategiją. Jūs tampate fondo dalininku ir jūsų investicijos vertė kinta proporcingai fondo rezultatams. Tai tarsi būtumėte mažas akcininkas didelėje investicinėje kompanijoje.

Kolektyvinio investavimo principas veikia jau šimtmečius. Pirmieji investiciniai fondai atsirado Nyderlanduose XVIII amžiuje, kai pirkliai suprato, kad sujungę kapitalą gali investuoti į įvairesnius ir pelningesnius projektus nei pavieniui. Šiandien kolektyvinio investavimo rinka skaičiuojama dešimtimis trilijonų eurų, o fondų įvairovė tenkina bet kokius investuotojų poreikius.

Pirmasis kolektyvinio investavimo subjektas pasaulyje, Olandijoje: Tontine kavos namai

Pagrindiniai KIS tipai

Kolektyvinio investavimo subjektai Lietuvoje ir Europoje gali būti organizuojami keliais būdais, kiekvienas turintis savo ypatumus.

Investiciniai fondai yra klasikinė KIS forma. Tai ne juridinis asmuo, o tiesiog turto visuma, valdoma valdymo įmonės. Kai perkate investicinio fondo vienetus, tampate dalininku proporcingai savo įnašui. Fondai gali būti atviri (galite pirkti ir parduoti vienetus bet kada) arba uždari (fiksuotas vienetų skaičius, prekiaujama biržoje).

UCITS fondai (Undertakings for Collective Investment in Transferable Securities) yra labiausiai reguliuojama ir populiariausia fondų forma Europoje. Šie fondai atitinka griežtus ES reikalavimus dėl diversifikacijos, likvidumo, skaidrumo. Jei matote fondą su „UCITS” pavadinimu, žinokite – jis turi investuoti bent į 16 skirtingų pozicijų, negali daugiau 10% laikyti vienoje pozicijoje, turi reguliariai skelbti savo turinio sudėtį. Lietuvos investuotojams UCITS fondai yra saugus pasirinkimas pradėti.

Alternatyvūs investiciniai fondai (AIF) skirti patyrusiems investuotojams. Jie gali naudoti sudėtingesnes strategijas – skolintis investavimui, parduoti skolintas akcijas, investuoti į nelikvidų turtą kaip menas ar vynas. Hedge fondai, privataus kapitalo fondai, nekilnojamojo turto fondai – visi patenka į AIF kategoriją. Lietuvoje tokie fondai prieinami tik profesionaliems investuotojams arba tiems, kas investuoja bent 125 000 eurų.

ETF (Exchange Traded Funds)– moderniausia KIS forma, sparčiai populiarėjanti visame pasaulyje. Tai fondai, kurių vienetais prekiaujama biržoje kaip akcijomis. Galite pirkti ir parduoti ETF vienetus realiu laiku per savo brokerį, o ne kartą per dieną kaip tradicinius fondus. Dauguma ETF seka indeksus – pavyzdžiui, S&P 500 ar FTSE 100, todėl jų valdymo mokesčiai minimalūs.

Kaip veikia kolektyvinio investavimo mechanizmas

Procesas prasideda nuo valdymo įmonės, kuri gauna licenciją iš Lietuvos banko ar kitos ES šalies priežiūros institucijos. Ši įmonė kuria fondą – nustato investavimo strategiją, tikslus, mokesčius. Pavyzdžiui, fondas gali orientuotis į Baltijos šalių akcijas, ES vyriausybių obligacijas ar globalius technologijų gigantus.

Kai investuotojas perka fondo vienetus, pinigai patenka į fondo sąskaitą depozitoriume – nepriklausomame banke, kuris saugo fondo turtą. Tai svarbi apsauga – net jei valdymo įmonė bankrutuotų, fondo turtas liktų saugus depozitoriume. Lietuvoje depozitoriumo funkcijas dažnai atlieka didieji bankai- SEB, Swedbank.

Portfelio valdytojas priima kasdienius sprendimus – ką pirkti, ką parduoti, kaip reaguoti į rinkos pokyčius. Geras valdytojas ne tik seka rinkas, bet ir susitinka su įmonių vadovais, analizuoja ekonominius duomenis, vertina geopolitines rizikas. Visa tai daroma siekiant įgyvendinti fondo tikslus ir nugalėti palyginamąjį indeksą.

Grynųjų aktyvų vertė (GAV) skaičiuojama kiekvieną darbo dieną. Tai fondo turto vertė, padalinta iš vienetų skaičiaus. Jei fondas valdo 10 milijonų eurų turtą ir yra išleista 1 milijonas vienetų, vieno vieneto GAV būtų 10 eurų. Ši vertė svyruoja kasdien pagal fondo investicijų vertės pokyčius.

Auditoriai tikrina fondo finansinę atskaitomybę bent kartą per metus, užtikrindami, kad viskas vyksta pagal taisykles. Priežiūros institucijos reguliariai tikrina, ar fondas laikosi nustatytų limitų ir taisyklių.

Investavimo į KIS privalumai

Profesionalus valdymas yra pagrindinis KIS privalumas. Valdytojai turi ne tik žinių ir patirties, bet ir prieigą prie analitikos, tyrimų, specializuotos programinės įrangos. Jie gali susitikti su įmonių vadovybe, gauti ekspertų nuomones, reaguoti į rinkas vos ne 24/7. Individualus investuotojas, dirbantis kitą darbą, tiesiog neturi tokių galimybių.

Diversifikacija pasiekiama automatiškai. Net mažiausias fondas paprastai turi 30-50 pozicijų, o dideli fondai – šimtus. Tai reiškia, kad vienos įmonės bankrotas ar vienos obligacijos nemokumas neturės katastrofiško poveikio jūsų investicijai. Pavyzdžiui, populiarus MSCI World ETF turi daugiau nei 1 500 skirtingų akcijų iš 23 išsivysčiusių šalių.

Masto ekonomija leidžia sumažinti kaštus. Kai fondas perka akcijų už milijonus, brokerių komisiniai procentaliai daug mažesni nei perkant už šimtus eurų. Taip pat fondai gali derėtis dėl geresnių kainų, gauti institucinių investuotojų tarifus.

Likvidumas – galimybė greitai paversti investiciją pinigais. Atvirų fondų vienetus galite parduoti bet kurią darbo dieną už GAV, o ETF – net per kelias sekundes biržos darbo metu. Palyginkite su nekilnojamuoju turtu ar verslo dalimi, kuriuos parduoti gali užtrukti mėnesius.

Prieinamumas demokratizuoja investavimą. Daugelis fondų leidžia pradėti nuo 50-100 eurų, o kai kurie neturi jokio minimumo. ETF galite pirkti net po vieną vienetą. Tai atveria galimybes studentams, pensininkams, visiems, kas nori pradėti investuoti.

Rizikos ir trūkumai

Nors KIS siūlo daug privalumų, svarbu suprasti ir rizikas. Rinkos rizika išlieka – jei akcijų ar obligacijų rinkos krinta, fondų vertė taip pat mažėja. Diversifikacija sumažina specifinę riziką, bet ne sisteminę. 2008 metais net geriausi fondai prarado 30-50% vertės.

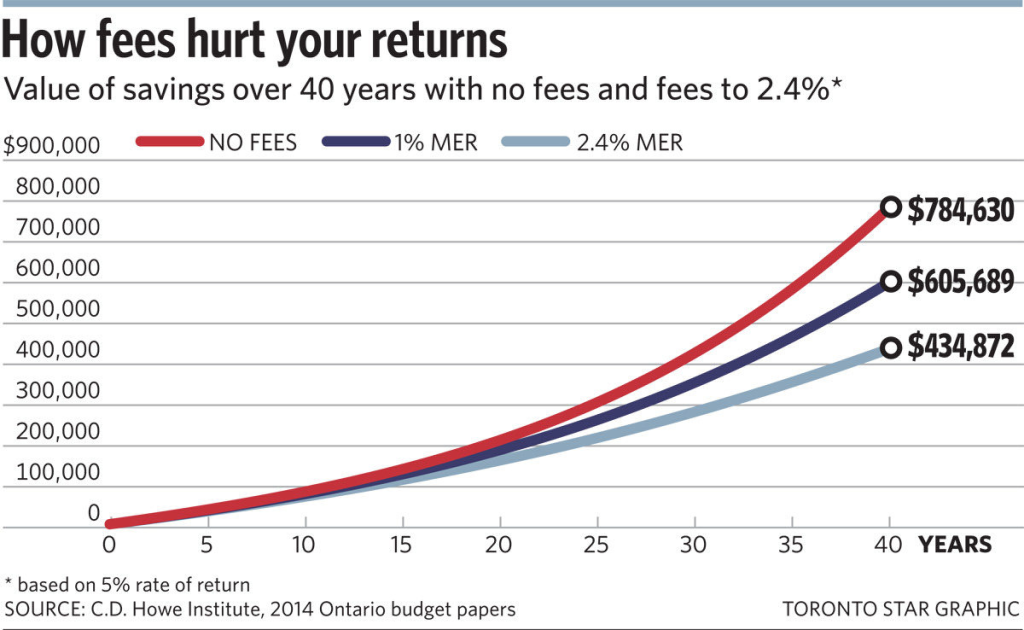

Valdymo mokesčiai gali suvalgyti nemažą dalį grąžos ilguoju laikotarpiu. Aktyviai valdomi fondai paprastai ima 1-2% per metus, o tai per 20 metų gali sumažinti jūsų kapitalą 20-35%. Pasyvūs fondai ir ETF ima daug mažiau – 0.1-0.5%, bet vis tiek tai papildomas kaštų sluoksnis.

Per 40 metų, vos 2,4 proc mokestis sumažina jūsų investicijos grąžą vos ne per pusę!

Valdytojo rizika aktuali aktyviai valdomiems fondams. Net geriausias valdytojas gali priimti blogus sprendimus, o fondo rezultatai gali atsilikti nuo rinkos. Statistika rodo, kad apie 80% aktyviai valdomų fondų ilguoju laikotarpiu nepralenkia savo lyginamųjų indeksų.

Kontrolės praradimas – investuodami į fondą, atiduodate sprendimų priėmimą kitiems. Negalite pasakyti „nepirkite tos įmonės akcijų, man nepatinka jų verslo modelis”. Turite pasitikėti valdytojo sprendimais, net jei su jais nesutinkate.

Mokestiniai aspektai gali būti sudėtingi. Lietuvoje fondų vienetų pardavimo pelnas apmokestinamas 15% (ar 20%) tarifu, bet fondų viduje vykstančios operacijos taip pat gali turėti mokestinių pasekmių, apie kurias nesužinosite iš karto.

Kaip pasirinkti tinkamą KIS

Pradėkite nuo savo tikslų ir laiko horizonto. Jaunas žmogus, taupantis pensijai po 30 metų, gali rinktis agresyvų akcijų fondą. Pensininkas, ieškantis stabilių pajamų, labiau tiktų obligacijų ar dividendų fondas. Trumpalaikiams tikslams (1-3 metai) geriau rinktis konservatyvius pinigų rinkos ar trumpalaikių obligacijų fondus.

Analizuokite istorinius rezultatus, bet neapsigaukite. Praeities rezultatai negarantuoja ateities, tačiau jie parodo valdytojo gebėjimus skirtingomis rinkos sąlygomis. Žiūrėkite ne tik į grąžą, bet ir į riziką – Sharpe koeficientas parodo, kiek grąžos fondas generuoja vienam rizikos vienetui. Fondas su Sharpe koeficientu virš 1 laikomas geru.

Mokesčių struktūra kritiškai svarbi. Valdymo mokestis yra tik pradžia – patikrinkite prenumeratos, išpirkimo, sėkmės mokesčius. Kai kurie fondai ima „slaptus” mokesčius – už valiutos keitimą, sandorių vykdymą. TER (Total Expense Ratio) parodo visas fondo išlaidas. Jei du panašūs fondai siūlo panašią strategiją, rinkitės pigesnį.

Fondo dydis turi reikšmės. Per mažas fondas (mažiau nei 10 mln. eurų) gali būti uždarytas dėl neekonomiškumo. Per didelis fondas (dešimtys milijardų) gali prarasti lankstumą ir būti priverstas pirkti tik didžiausias, labiausiai likvidžias pozicijas.

Praktiniai žingsniai pradedant investuoti

Lietuvos gyventojai turi keletą būdų investuoti į KIS. Per bankus – paprasčiausia, bet ne visada pigiausia. Bankai siūlo savo valdomus fondus ir partnerių fondus, tačiau pasirinkimas ribotas, o mokesčiai didesni.

Per investicijų platformas – modernesnės, pigesnės, su didesniu pasirinkimu. Vienas iš būdų yra atsidaryti ,,Myriad Capital” investavimo platformą ir pradėti investuoti.

Tiesiogiai per valdymo įmones – galite kreiptis tiesiai į fondų valdytojus, ypač jei investuojate didesnes sumas. Kai kurios užsienio valdymo įmonės turi atstovybes Lietuvoje.

Per brokerius – jei norite pirkti ETF ar uždarus fondus. Tarptautiniai brokeriai suteikia prieigą prie tūkstančių ETF visose pagrindinėse biržose.

Procesas paprastai toks: užpildote investuotojo anketą (KYC – Know Your Customer), pateikiate asmens dokumentus, pervedate pinigus, pasirenkate fondus. Daugelis platformų leidžia nustatyti automatinius mėnesinius įnašus – puikus būdas disciplinuotai taupyti.

Ateities tendencijos

Kolektyvinio investavimo pasaulis sparčiai keičiasi. Technologijos daro investavimą paprastesnį ir pigesnį. Robo-konsultantai automatiškai parenka fondus pagal jūsų profilį, mobilios aplikacijos leidžia investuoti keliais paspaudimais.

Tvarumas tampa vis svarbesnis. ESG (Environmental, Social, Governance) fondai, investuojantys tik į atsakingas įmones, auga sparčiau nei tradiciniai. Jaunesni investuotojai nori, kad jų pinigai ne tik uždirbtų grąžą, bet ir darytų teigiamą poveikį.

Teminiai ETF siūlo investuoti į specifines tendencijas – dirbtinį intelektą, elektromobilius, kibernetinį saugumą. Tokie fondai leidžia investuotojams išreikšti savo nuomonę apie ateities tendencijas.

Alternatyvios strategijos tampa prieinamesnės. Anksčiau tik turtingiesiems prieinamos hedge fondų strategijos dabar pakuojamos į likvidžius ETF formatus. Long/short, market neutral, managed futures – viskas prieinama už kelių šimtų eurų investiciją.

Išvada

Kolektyvinio investavimo subjektai demokratizavo investavimą, padarydami jį prieinamą praktiškai kiekvienam. Nuo studentų, taupančių pirmiesiems 100 eurų, iki pensininkų, saugančių savo santaupas – visiems yra tinkamų fondų.

Lietuvos investuotojams KIS atveria duris į globalias rinkas be poreikio tapti finansų ekspertais. Galite investuoti į Fortune 500 įmones, Azijos augimo stebuklus ar Europos vyriausybių obligacijas – visa tai per vieną paprastą fondą.

Svarbu prisiminti, kad net geriausi fondai negarantuoja pelno. Rinkos svyruoja, valdytojai klysta, mokesčiai kaupiasi. Tačiau ilguoju laikotarpiu, disciplinuotas investavimas per diversifikuotus, nebrangius fondus istoriškai davė gerą grąžą ir padėjo įveikti infliaciją.

Pradėkite nuo mažų sumų, mokykitės, stebėkite savo investicijas. Kolektyvinis investavimas nėra greitų pinigų schema, o ilgalaikio turto kūrimo įrankis.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.