Investavimas yra neatsiejama finansinio gyvenimo dalis, leidžianti ne tik apsaugoti santaupas nuo infliacijos, bet ir jas auginti ilgalaikėje perspektyvoje. Šiame straipsnyje išsamiai aptarsime, kas yra investavimas, kokios galimybės prieinamos Lietuvoje, kokios strategijos veikia ir kokios rizikos slypi už šio proceso.

1. Kas yra investavimas ir kodėl jis svarbus?

Investavimas, tai pinigų įdarbinimas siekiant gauti grąžą ateityje. Tai gali būti akcijų pirkimas, indėliai banke, nekilnojamasis turtas ar net kriptovaliutos. Pagrindinis tikslas yra ne tik išsaugoti pinigų vertę, bet ir ją padidinti, kad jūsų turtas. kaip minimum, augtų greičiau nei infliacija.

Pasižiūrėkime į kelias tendencijas, kurias matome dabar arba matėme neseniai:

Infliacija: 2022–2023 m. infliacija šoktelėjo iki 20 %, o 2025 m. kovo mėn. ji stabilizavosi ties 3–4 %. Laikant pinigus sąskaitoje be palūkanų, jų perkamoji galia labai greitai mažėja.

Mažos indėlių palūkanos: Nors 2025 m. jos siekia 3–4 %, tai ypač ribota grąža, palyginti su kitomis galimybėmis.

Normalu, kad norint „praaugti” infliaciją, reikia pinigus dėti kitur, nei, kad į indėlius. Yra kelios pagrindinės investavimo rūšys (instrumentai), kur galima parkuoti pinigus, kad jų vertė potencialiai augtų.

2. Investavimo rūšys

2.1. Akcijos

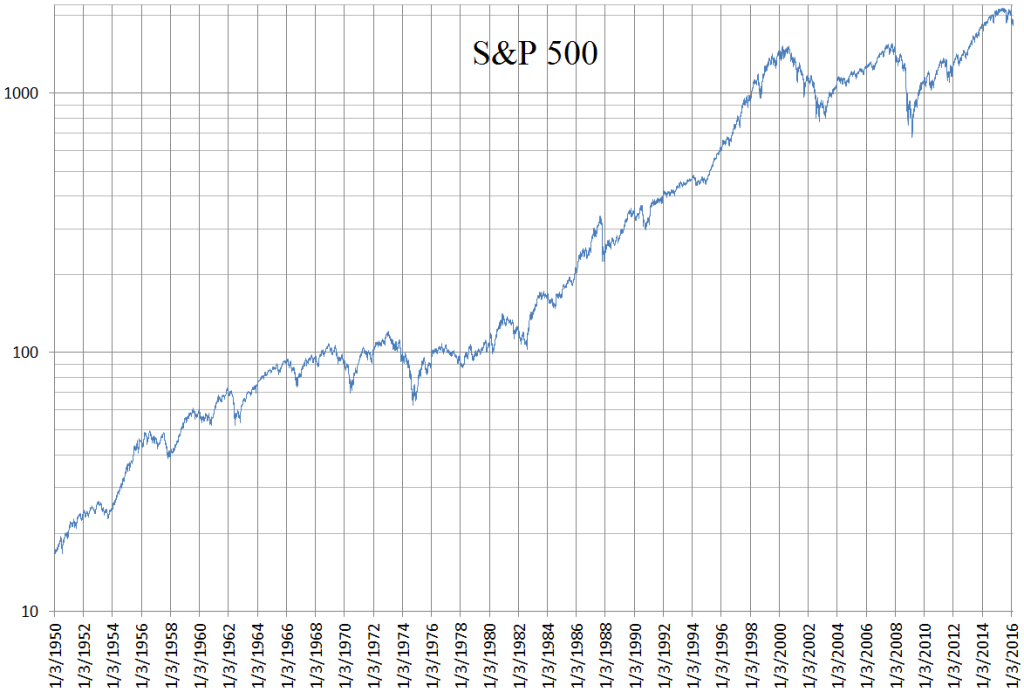

Akcijos- tai įmonių nuosavybės dalys, kurias perkate tikėdamiesi pelno iš dividendų ar įmonės vertės augimo. Lietuvoje populiaru investuoti per biržą „Nasdaq Vilnius“ perkant tokių įmonių akcijas, kaip „Šiaulių bankas“ arba „Ignitis“. Taip pat, galima naudotis investavimo platformomis, tokiomis kaip „Myriad capital„, norint investuoti į tarptautines įmones, tokias kaip „Apple” arba „Volkswagen”. Vidutinė metinė grąža akcijų rinkoje siekia 7–10 %, bet kainos svyruoja – pvz., 2008 metais, per pasaulio finansų krizę, daugelio akcijų vertė krito daugiau nei 60%! Visgi, ilguoju laikotarpiu, tiek Amerikoje, tiek Europoje ir daugumoje Azijos valstybių, visuotinė akcijų rinka per visą istoriją vis pasiekia visų laikų aukštumas, vadinasi, nereikia bijoti laikinų nuostolių. Pasižiūrėkime į JAV akcijų rinkos ilgalaikę grąžą (logaritminė skalė geresniam vaizdui):

Šaltinis: Wikipedia

Taip, yra matomi įvairūs nuosmukiai, tačiau nuo 1950-ųjų iki dabartinių dienų, akcijos vis randa būdą pasiekti aukštumas.

Galiausiai, net jei akcijų rinka ir gali pasiekti visų laikų aukštumas, tai nereiškia, kad perkant atskiras akcijas, galios ši taisyklė. Akcijų rinkose yra tūkstančiai akcijų- dalis jų išaugs ir taps rinkų lyderiais, dalis jų bankrutuos, todėl saugiausias būdas- pirkti visos akcijų rinkos biržoje prekiaujamus fondus (ETF), kurie savyje turi šimtus, o kartais net ir tūkstančius akcijų.

Populiariausias tokio tipo ETF- SPY, kuris savyje turi 500 didžiausių JAV akcijų ir kainuoja mažiau nei 0.1% per metus. Šį fondą galite nusipirkti per „Myriad capital” investavimo platformą.

2.2. Obligacijos

Obligacijos- tai skolos vertybiniai popieriai, kai skolinote pinigus valstybei ar įmonei už palūkanas. Lietuvos vyriausybės obligacijos siūlo 2 – 4 % grąžą, o įmonių obligacijos: 5 – 7 %, bet su didesne rizika. Tai saugesnė alternatyva nei akcijos, tinkanti konservatyviems investuotojams.

Saugumo priežastis- jei įmonė bankrutuoja ir yra likviduojama, tai obligacijų savininkai turi didesnę teisę nei akcijų savininkai, į likviduoto turto vertę.

Taip pat, obligacijų kaina juda gerokai mažiau, nei akcijų kaina, todėl, kad akcijų kaina dažnai priklauso nuo tokių emocijų kaip baimė ir godumas rinkoje, o obligacijų kaina priklauso nuo centrinio banko nustatytų palūkanų normų ir įmonės kreditingumo. Obligacijas, kurias galite pasiekti per ,,Myriad capital” investavimo programėlę, rasite čia.

Investiciniai fondai ir biržoje prekiaujami fondai (ETF) leidžia investuoti į diversifikuotą portfelį už nedidelę sumą. Pavyzdžiui, „iShares MSCI World ETF“ apima tūkstančius pasaulio įmonių o šio ETF akcijos kaina šiuo metu siekia vos 150 JAV dolerių.

Pirkdami ETF X už 100 Eurų, jūs iš esmės nupirksite po 20 Eurų kiekvienos iš išvardintų 5 akcijų. Norėdami pirkti jas atskirai, turėtumėte mokėti gerokai daugiau, kadangi vien MSFT akcijos kaina siekia 400 JAV Dolerių. Tai yra patogus ir pigus būdas investuoti.

2.4. Nekilnojamasis turtas

Nekilnojamasis turtas Lietuvoje išlieka populiarus: buto nuoma Vilniuje gali atnešti 4–6 % grąžą per metus, o kainos augimas- papildomą pelną. Tačiau tai reikalauja didelių pradinių investicijų (nuo 50 000 €) ir laiko valdymui.

Itin paprastas būdas investuoti į nekilnojamą turtą, ir tą daryti globaliai, yra vėlgi- naudoti ETF, kurie investuoja ne į akcijas, tačiau tiesiogiai į nekilnojamą turtą, o galbūt kitus fondus, kurie tiesiogiai investuoja į nekilnojamąjį turtą. Rezultatas bus toks pat, tik nėra galima gauti finansavimo, skirtingai nei būsto paskolai, ir galima investuoti vos keliasdešimt eurų, skirtingai nuo keliasdešimt tūkstančių eurų, jei renkamasi investuoti į fizinį NT.

3. Investavimo strategijos

3.1. Ilgalaikis investavimas

Tai „pirk ir laikyk“ strategija, kai investuojate į akcijas ar ETF ir laukiate augimo per 10–20 metų. Pavyzdžiui, investavus 1000 € į „S&P 500“ ETF su 8 % grąža, po 20 metų turėtumėte apie 4660 € dėl sudėtinių palūkanų efekto.

Tačiau tai ne viskas, ši strategija sako, kad kiekvieną mėnesį ar ketvirtį, jums reikėtų vis investuoti ir investuoti, taip auginant jūsų investicijų grąžą ne tik nuo investicijų vertės kylimo, tačiau ir santaupų.

Žemiau matome, kiek pinigų turėtume, jei investuotume 1000 Eurų ir tuomet kiekvieną mėnesį pridėtume po 100 Eurų ir taip darytume 20 metų. Šį skaičiuotuvą galite rasti investavimas.lt puslapyje.

Šaltinis: investavimas.lt

3.2. Trumpalaikė spekuliacija

Spekuliacija- tai bandymas uždirbti iš kainų svyravimų per kelias dienas, savaites, mėnesius ar netgi metus. Pvz., perkant akcijas prieš įmonės pelno ataskaitą. Tai rizikinga, bet gali atnešti greitą pelną.

Yra itin daug spekuliavimo strategijų, tam yra net atskira industrija- šis straipsnis yra per mažas tam nagrinėti. Visgi, tą sėkmingai daryti yra sunku. Dauguma pradedančiųjų praranda pinigus, o tie, kurie turi charakterį azartui gali būti lengvai įtraukti. Dėl šių priežasčių, spekuliuoti reikia tik su tais pinigais, kuriuos galima prarasti.

3.3. Diversifikacija

Diversifikacija- tai investicijų paskirstymas tarp skirtingų priemonių (akcijų, obligacijų, nekilnojamojo turto ir t.t.), kad sumažintumėte riziką. Pvz., 50 % akcijų ETF, 30 % obligacijų, 20 % indėlių.

Pagrindinė mintis- kuomet viena turto klasė kris, kitos jūsų portfelyje esančios turto klasės kils. Tokiu būdu ir sumažinama rizika.

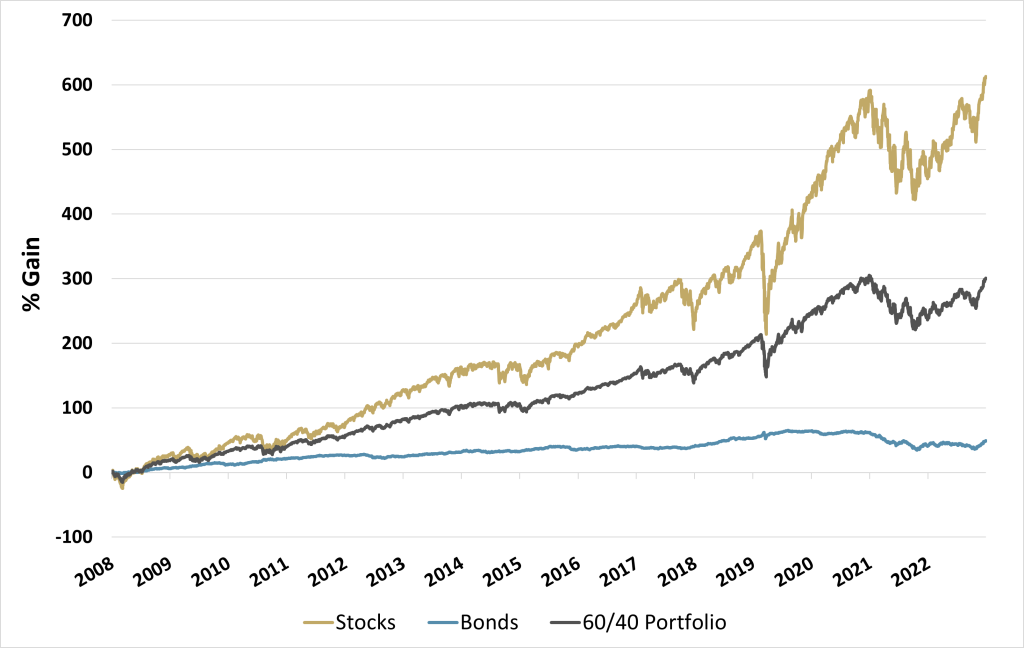

Šios strategijos kritikai teigia, jog nors ir sumažėja rizika, tačiau sumažėja ir grąža. Pasižiūrėkite į grafiką žemiau. Nuo 2008-ųjų metų, akcijos kylo daug, obligacijos kilo mažiau, todėl portfelis sudarytas iš akcijų ir iš obligacijų pasirodė vidutiniškai:

Šaltinis: www.simplify.us

Kaip taisyklė, jūsų amžius turėtų pasakyti kiek turėtumėte turėti obligacijų portfelyje. Pavyzdžiui, jei jums 30 metų, tai jūsų portfelį turėtų sudaryti 70% akcijos ir 30% obligacijos. Tai yra dėl to, kad jaunesniame amžiuje galite rinktis daugiau rizikingų investicijų.

4. Investavimo privalumai ir rizikos

4.1. Privalumai

Vienas pagrindinių investavimo privalumų yra pasyvios pajamos. Pavyzdžiui, investuojant į akcijas, kurios moka dividendus, ar nekilnojamąjį turtą, generuojantį nuomos pajamas, galima sukurti stabilų pajamų šaltinį. Tai ypač naudinga siekiant finansinės nepriklausomybės ar papildant esamas pajamas. Be to, dividendai gali būti reinvestuojami, taip dar labiau didinant grąžą per ilgesnį laikotarpį.

Kitas svarbus aspektas: Turto augimas. Ilgalaikės investicijos, tokios kaip akcijų fondai ar indeksai, istoriškai demonstruoja gebėjimą aplenkti infliaciją. Pavyzdžiui, per pastaruosius kelis dešimtmečius S&P 500 indekso vidutinė metinė grąža siekia apie 7–10 % po infliacijos koregavimo.

Šiuolaikinės technologijos suteikia dar vieną privalumą – lankstumą. Investavimo platformos leidžia pradėti investuoti net nuo kelių eurų. Tai sumažina barjerą naujokams ir leidžia diversifikuoti investicijas, paskirstant lėšas tarp skirtingų turto klasių – akcijų, obligacijų ar NT turint nedaug pinigų.

4.2. Rizikos

Nepaisant privalumų, investavimas nėra be rizikos. Rinkos svyravimai yra neišvengiama finansų rinkų dalis. Per ekonomines krizes, tokias kaip 2008 m. finansų krizė ar 2020 m. pandemijos pradžia, akcijų rinkos gali kristi 20–50 % per trumpą laiką.

Dar viena rizika yra vadinama mokumo rizika. Investuojant į tarpusavio skolinimo (P2P) platformas ar įmonių obligacijas, egzistuoja tikimybė, kad skolininkas nesugebės grąžinti paskolos ar paskelbs bankrotą kuriuo atveju investuotojas praras tiek palūkanas, tiek pagrindinę sumą.

Galiausiai, psichologinis spaudimas dažnai tampa rimtu iššūkiu. Rinkos kritimai gali sukelti paniką, o žiniasklaidos antraštės apie ekonomikos nuosmukį dar labiau sustiprina emocinį stresą. Daugelis investuotojų, veikiami baimės, priima neapgalvotus sprendimus – parduoda turtą nuostolingai ar perka pervertintus aktyvus burbulo metu.

5. Kaip pradėti investuoti?

5.1. Finansinis planas

Nusistatykite tikslą (pvz., pensija, būstas) ir biudžetą. Ekspertai rekomenduoja turėti 3–6 mėnesių išlaidų rezervą prieš investuojant. Pasirinkite strategiją.

Tuomet, susikurkite paskyrą investavimo platformoje- tai gali būti „Myriad capital” arba kita platforma, tokia kaip ,,Saxo Bank” ar ,,Interactive Brokers”

5.2. Mokesčiai

Nuo 2024 metų Lietuvoje įsigaliojo investicinė sąskaita. Norint sužinoti kaip tai veikia, spauskite čia.

6. Investavimo psichologija

Investavimas reikalauja disciplinos ir gerų sprendimų. Apie investavimo psichologiją yra parašyta daugybė knygų, todėl neverta plėstis. Jei trumpai, tai svarbu nedaryti šių klaidų:

Emocinis sprendimų priėmimas: Nebėkite pardavinėti akcijų joms krentant, nebėkite pirkti akcijų joms kylant – laikykitės numatyto investavimo plano.

Per didelė rizika: Nedėkite visų pinigų į vieną akciją – ,,nelaikykite visų kiaušinių vienoje pintinėje”

Nerealūs lūkesčiai: Netikėkite, kad pavyks daug uždirbti per trumpą laikotarpį. To niekuomet nebūna, tačiau šis tikėjimas gali privesti prie per didelio rizikos prisiėmimo ir galiausiai- nereikalingų nuostolių.

Sėkmės raktas – kantrybė ir nuoseklumas. Warrenas Buffettas kartą sakė: „Rinka – tai mechanizmas, perkeliantis pinigus iš nekantrių į kantrius.“

Išvados

Investavimas – tai galimybė ne tik apsaugoti, bet ir auginti savo turtą. Nesvarbu, ar pasirinksite saugias obligacijas, augančias akcijas, ar rizikingas kriptovaliutas, svarbiausia – turėti planą, diversifikuoti rizikas ir mokytis iš patirties. Rinka siūlo daug galimybių – nuo ETF prieinamumo iki nekilnojamojo turto stabilumo. Pradėkite mažais žingsniais, stebėkite ekonomiką ir leiskite savo pinigams dirbti.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.