Palūkanų kreivė (yield curve) yra vienas svarbiausių ekonomikos barometrų, rodantis ryšį tarp obligacijų pajamingumo ir jų terminų. Paprasčiau tariant, tai grafikas, kuris atsako į klausimą: kiek kainuoja pasiskolinti pinigus skirtingiems laikotarpiams?

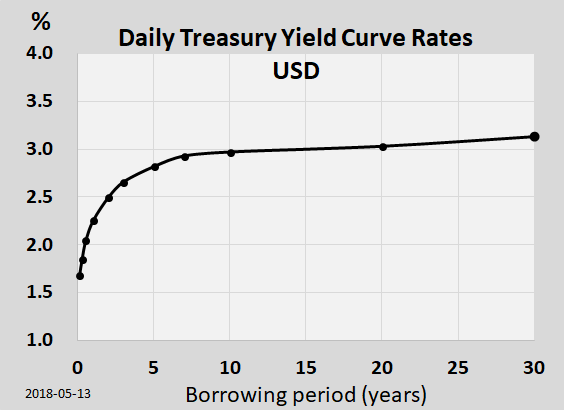

JAV palūkanų kreivė, 2018m. Nuotraukos šaltinis Wikipedia.

Kaip atrodo palūkanų kreivė

Įsivaizduokite grafiką: horizontali ašis rodo laiką (3 mėnesiai, 1 metai, 5 metai, 10 metų, 30 metų), vertikali – palūkanų normas. Sujungus taškus, gaunama kreivė, kuri paprastai kyla aukštyn.

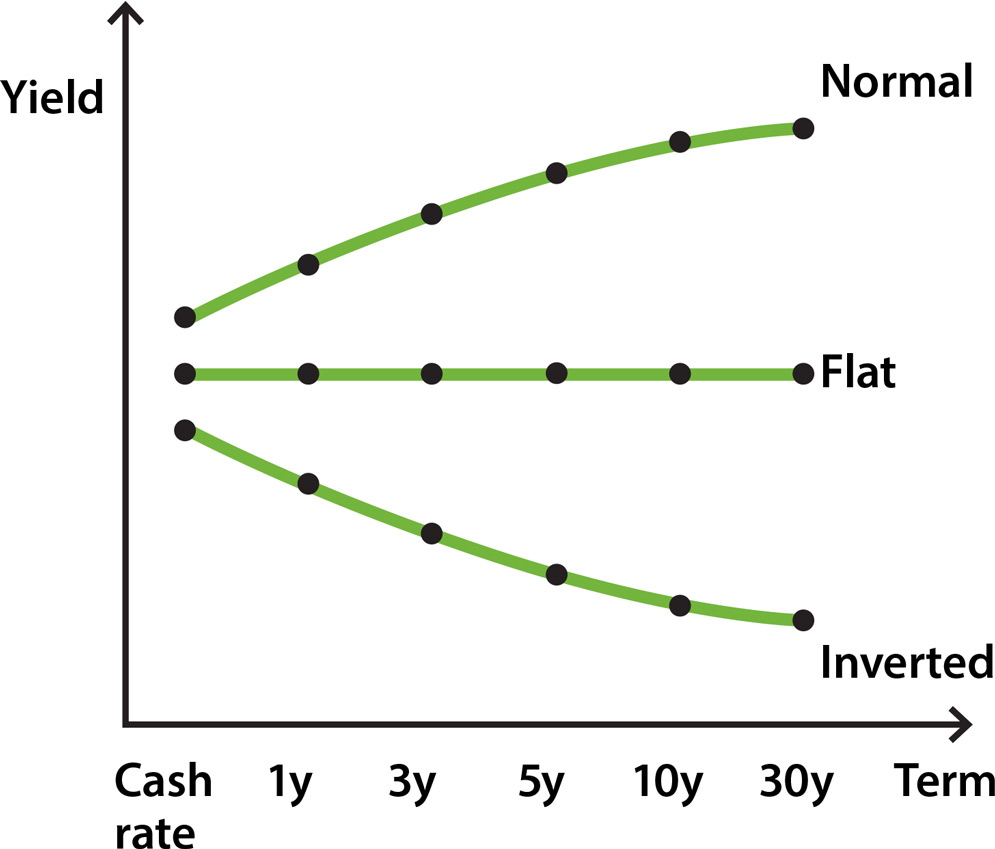

Normali kreivė atrodo kaip švelnus kalnelis – trumpalaikės palūkanos žemesnės, ilgalaikės aukštesnės. Logika paprasta: skolindami pinigus 30 metų, investuotojai nori didesnės kompensacijos už riziką ir nepatogumą nei skolindami 3 mėnesiams.

Kreivės formos ir jų reikšmė

Normali kreivė (kylanti) signalizuoja sveiką ekonomiką. Investuotojai tikisi augimo, infliacijos kontrolės, stabilumo. Skirtumas tarp 10 metų ir 2 metų obligacijų paprastai 50-200 bazinių punktų.

Plokščia kreivė – kai trumpalaikės ir ilgalaikės palūkanos beveik lygios. Tai pereinamoji fazė, dažnai prieš recesiją ar po jos. Rinka neužtikrinta dėl ateities.

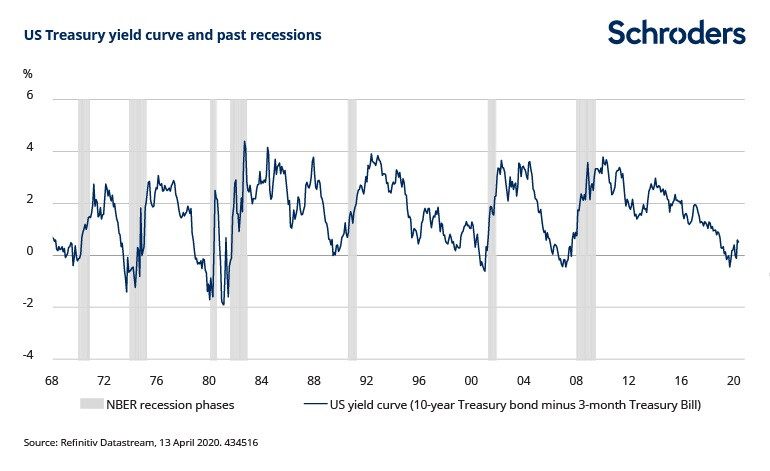

Invertuota kreivė – retas reiškinys, kai trumpalaikės palūkanos viršija ilgalaikes. Tai stiprus recesijos signalas. JAV istorijoje kiekviena recesija nuo 1970-ųjų buvo pranešta invertuotos kreivės. Kodėl tai blogai? Kai investuotojai tiki, jog neužilgo bus recesija, jie žino, kad centriniai bankai mažins palūkanų normas stimuliuoti ekonomiką. Todėl jie perka ilgalaikes obligacijas dabar, tikėdamiesi pelno ateityje. Ši paklausa kelia ilgalaikių obligacijų kainas ir mažina jų pajamingumą. Tuo pačiu metu niekas nenori trumpalaikių obligacijų – kam laikyti pinigus fiksuota norma, jei netrukus centriniai bankai pradės mažinti palūkanas? Rezultatas – trumpalaikės palūkanos lieka aukštos, ilgalaikės krinta, kreivė invertuojasi.

Kuomet kreivė apsiverčia ir tuomet at-siverčia, praktiškai visuomet būna recesija. Žr. aukščiau.

Kuprota kreivė – kai vidutinio termino palūkanos aukščiausios. Retas atvejis, signalizuojantis neapibrėžtumą dėl infliacijos ar centrinių bankų politikos.

Centrinio banko politika tiesiogiai veikia trumpą kreivės galą. ECB keičia bazines palūkanas, o tai paveikia 3 mėnesių – 2 metų obligacijas.

Infliacijos lūkesčiai formuoja ilgą galą. Jei investuotojai tikisi 3% infliacijos, 10 metų obligacijos turi duoti bent 3% + rizikos premiją.

Ekonomikos augimo prognozės – stipri ekonomika kelia palūkanas, nes investuotojai tikisi didesnės grąžos iš rizikingesnių investicijų.

Pasiūla ir paklausa – kai visi bėga į saugumą (flight to quality), obligacijų kainos kyla, pajamingumas krinta, kreivė plokštėja.

Praktinė reikšmė

Bankams palūkanų kreivė yra verslo modelis. Jie skolinasi trumpam (indėliai), skolina ilgam (paskolos). Statesnė kreivė = didesnis pelnas.

Obligacijų investuotojams kreivė padeda rinktis terminus. Jei kreivė labai stati, galbūt verta pirkti ilgesnius terminus dėl papildomos grąžos.

Akcijų investuotojams invertuota kreivė yra įspėjimas. Istoriškai akcijų rinkos pikas būna 6-18 mėnesių po inversijos.

Būsto pirkėjams kreivė veikia hipotekų palūkanas. 30 metų fiksuotos palūkanos seka ilgą kreivės galą.

Lietuvos kontekstas

Lietuvoje stebima euro zonos palūkanų kreivė, nes esame euro zonoje. ECB politika formuoja mūsų trumpalaikes palūkanas, o Vokietijos 10 metų obligacijos (Bund) yra dažnai orientyras ilgalaikėms.

Lietuvos vyriausybės obligacijų pajamingumas paprastai šiek tiek viršija Vokietijos dėl kredito rizikos skirtumo, bet juda ta pačia kryptimi.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.