Kas yra Lietuvos bankas? Teorinis žvilgsnis į centrinio banko vaidmenį

Lietuvos bankas – tai centrinis bankas, atliekantis esminę funkciją šalies ekonominėje ir finansinėje sistemoje. Norint suprasti jo reikšmę, svarbu į šią instituciją žvelgti ne kaip į konkrečių sprendimų priėmėją konkrečiu laiku, bet kaip į fundamentalią sistemos dalį, kurios egzistavimas apibrėžia tam tikras taisykles visiems ekonomikos dalyviams – nuo namų ūkių iki institucinių investuotojų.

Centrinio banko esmė: ne pelnas, o stabilumas

Skirtingai nei komerciniai bankai ar investiciniai fondai, centrinis bankas nėra pelno siekianti organizacija. Jo misija – kurti sąlygas ilgalaikiam finansiniam stabilumui. Šis stabilumas nėra baigtinis tikslas – tai nuolat siekiama būsena, leidžianti ekonomikai veikti sklandžiai net kintant vidaus ar išorės aplinkybėms.

Centrinis bankas veikia kaip sistemos inžinierius, kurio užduotis yra reguliuoti „elektrą“ finansų tinkle, kad ši nei perdegintų, nei pritrūktų. Lietuvos banko atveju tai reiškia, kad jis užtikrina pinigų politikos įgyvendinimą, finansinio sektoriaus priežiūrą ir sisteminį rizikos valdymą.

Monetarinė politika: ne apie pinigus, o apie pasitikėjimą

Vienas kertinių centrinio banko veiklos ramsčių yra monetarinė (kitais žodžiais pinigų) politika. Iš pirmo žvilgsnio gali atrodyti, kad tai tiesiog sprendimai dėl palūkanų normų ar pinigų pasiūlos. Tačiau giliau pažvelgus, monetarinė politika yra apie pasitikėjimą pinigų verte, jų perkamąja galia ir ekonomikos nuspėjamumu.

Pinigų politika veikia per lūkesčius. Kai centrinis bankas suformuoja aiškią, nuoseklią ir ilgalaikę politiką, tai leidžia rinkos dalyviams planuoti savo veiksmus. Tai nėra skatinimas ar stabdymas; tai orientyrų suteikimas.

Monetarinės politikos veikimas

Monetarinė politika, tai centrinio banko vykdoma pinigų pasiūlos ir paklausos reguliavimo sistema, kurios pagrindinis tikslas yra palaikyti kainų stabilumą, skatinti tvarų ekonomikos augimą ir užtikrinti finansinį stabilumą. Ji veikia per pagrindinius instrumentus, tokius kaip palūkanų normos, atvirosios rinkos operacijos bei komercinių bankų rezervų reguliavimas. Šios priemonės leidžia centriniam bankui tiesiogiai paveikti likvidumo sąlygas finansų sistemoje ir netiesiogiai – investicinius bei vartojimo sprendimus visoje ekonomikoje.

Palūkanų normos yra kertinis monetarinės politikos kanalas. Mažinant bazinę palūkanų normą, centrinis bankas skatina skolinimąsi ir investavimą, kadangi pinigų kaina tampa žemesnė. Tai padidina ekonominį aktyvumą ir gali padėti išvengti defliacijos. Tuo tarpu palūkanų normų didinimas veikia priešingai – mažina kreditavimą, stabdo perteklinį augimą ir padeda suvaldyti infliaciją. Toks ciklinis reguliavimas leidžia centriniam bankui amortizuoti ekonomikos svyravimus.

Visgi, Lietuvos Bankas šios galios neturi- ją Euro zonos šalyse laiko Europos Centrinis Bankas.

Monetarinė politika taip pat daro įtaką finansų rinkoms. Kylant palūkanų normoms, fiksuoto pajamingumo vertybiniai popieriai tampa mažiau patrauklūs, jų kainos krenta, o pajamingumas kyla. Tuo pat metu didesnės diskonto normos mažina akcijų vertinimus. Tai reiškia, kad monetarinė politika veikia per kapitalo kainodarą – ji perskirsto grąžos lūkesčius tarp skirtingų turto klasių, keičia rizikos įkainojimą bei lūkesčius dėl ekonominio augimo.

Kitas iš monetarinės politikos veiksmų, kurių neturi Lietuvos Bankas yra atvirosios rinkų operacijos. Tai yra kuomet centrinis bankas, naudodamas rezervus arba naujai išleistus pinigus perka obligacijas ar netgi akcijas (itin retas atvejis), norint stabilizuoti finansų rinkas.

Taigi išvada tokia, kad kadangi Lietuva yra Euro zonos narė, Lietuvos bankas nevykdo monetarinės politikos. Visgi, yra svarbu žinoti, kaip tai vyksta.

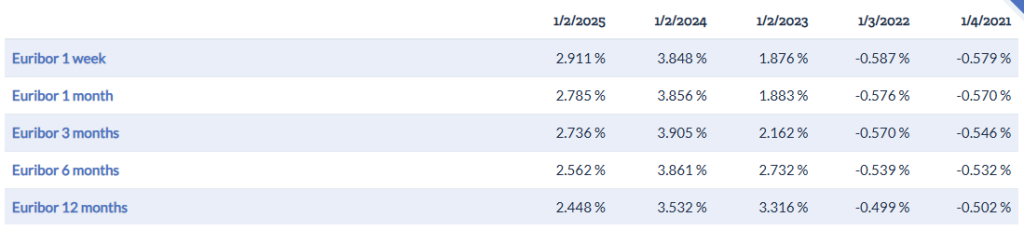

Paprasčiausias būdas pamatyti dabartinę monetarinės politikos būseną yra patikrinti Euribor normą ir pasižiūrėti ar ji per metus kilo ar krito. Jei krito – ekonomika yra skatinimo režime. Jei kilo – ekonomika yra varžoma.

Priežiūros funkcija: taisyklės žaidėjams, bet ne žaidimas už juos

Kita svarbi Lietuvos banko funkcija – finansinio sektoriaus priežiūra. Tai apima bankus, kredito unijas, draudimo bendroves ir kitas finansines institucijas. Teoriškai, tai yra struktūrinė kontrolės sistema, kurios tikslas užtikrinti, kad rinka veiktų skaidriai, sąžiningai ir be sisteminės rizikos.

Šioje erdvėje centrinis bankas nėra dalyvis, tačiau aikštės prižiūrėtojas, užtikrinantis, kad taisyklės būtų vienodos visiems. Tai nėra kišimasis į verslo modelius ar pelningumo siekimą – tai ribų nustatymas, kad nei viena įstaiga netaptų rizika visai sistemai.

Priežiūra nėra statiškas procesas. Ji apima nuolatinį rizikų vertinimą, testavimą, prevencinius veiksmus bei pasirengimą netikėtumams.

Inovacijos ir mokėjimų sistema: struktūrinis neutralumas

Lietuvos bankas taip pat vaidina svarbų vaidmenį kuriant šalies mokėjimų infrastruktūrą ir skatindamas inovacijas finansų sektoriuje. Nors šie terminai dažnai siejami su technologiniais sprendimais, teoriniu požiūriu tai yra neutralios, visiems prieinamos sistemos kūrimas.

Centrinis bankas šioje srityje ne konkuruoja, o sudaro sąlygas. Tai reiškia, kad mokėjimų infrastruktūra turi būti patikima, greita ir lygiavertė visiems dalyviams. Inovacijos – ne dėl naujumo, bet dėl efektyvumo, atsakomybės ir skaidrumo.

Svarbu suprasti, kad centrinis bankas nevysto technologijų tam, kad konkuruotų su rinka, bet tam, kad užtikrintų, jog pati rinka vystosi sveikai – be uždarų ekosistemų, be dominuojančių subjektų, be sisteminių priklausomybių.

Tiesiai iš Lietuvos Banko puslapio: ,,Valdome dvi Lietuvoje veikiančias mokėjimo sistemas: TARGET2-LIETUVOS BANKAS ir CENTROlink. Šalyje veikia ir kitos sistemos: Vertybinių popierių atsiskaitymo sistema; kredito unijų mokėjimo operacijoms atlikti skirta mokėjimo sistema KUBAS; europinė vertybinių popierių atsiskaitymo platforma TARGET2-Securities.”

Institucinė atskirtis: nepriklausomybė kaip būtinybė

Teoriškai, centrinis bankas turi būti nepriklausomas nuo politinių institucijų. Tai ne todėl, kad jis „geriau žino“, bet todėl, kad jo funkcija – ilgalaikė, struktūrinė ir nepriklausoma nuo rinkimų ciklų. Politinė logika dažnai yra trumpalaikė; centrinio banko logika ilgalaikė.

Nepriklausomybė nereiškia atskirtumo nuo visuomenės. Priešingai – tai reiškia atsakomybę visuomenei. Centrinis bankas turi būti skaidrus, komunikabilus ir pagrįstas, tačiau jis neturi būti populistinis.

Ši institucinė atskirtis leidžia priimti sprendimus, kurie trumpuoju laikotarpiu gali būti nepopuliarūs, tačiau būtini sistemos stabilumui. Būtent dėl to centrinis bankas yra viena iš nedaugelio institucijų, kurių vertė matuojama ne populiarumu, o pasitikėjimu.

Išvada: struktūrinis stuburas, o ne pagalbininkas

Žvelgiant teoriškai, Lietuvos bankas nėra ekonomikos gelbėtojas ar problemų sprendėjas. Tai institucija, kuri nustato ribas, kūrimo taisykles ir pasitikėjimo logiką. Tai galime pavadinti struktūriniu stuburu, kuris leidžia visoms kitoms finansinės sistemos dalims veikti.

Investuotojui svarbu suprasti, kad centrinis bankas nėra apie „rinkos kryptį“. Jis apie tai, kad pati rinka galėtų egzistuoti. Jo funkcijos – fundamentaliai neutralios, tačiau lemiamai svarbios.

Tad kai investuotojai planuoja portfelius, vertina rizikas ar seka kapitalo srautus, už visų šių sprendimų veikia tam tikra infrastruktūra – nematoma, bet esminė.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.