Pinigai yra esminė šiuolaikinės visuomenės ekonomikos dalis, atliekanti mainų priemonės, vertės matavimo ir kaupimo funkcijas. Jie leidžia žmonėms pirkti prekes ir paslaugas, kaupti turtą bei reguliuoti ekonominius santykius. Visgi, pinigai veikia kiek sudėtingiau, nei, kad galima pagalvoti. Pavyzdžiui, pagal Europos Centrinio Banko pinigų funkciją, pinigai atlieka šiuos dalykus:

Pinigai yra mainų priemonė, apskaitos vienetas bei vertės kaupimo priemonė. Visgi, realybėje, tai neveikia.

Jei pinigai yra puiki vertės kaupimo priemonė, tai jie bus prasta mainų priemonė, kadangi niekas nenorės mainyti pinigų ir visi juos kaups. Jei pinigas bus puikus apskaitos vienetas – vadinasi jo vertė nesikeis – tai tuomet pinigas nebus vertės kaupimo priemonė, kadangi vertė nesikeis, o taip pat nebus ir labai gera mainų priemonė, nes nėra paskatos nei mainytis nei kaupti. Visgi, jei pinigai bus puiki mainų priemonė, tai jo vertė mažės – infliacija – kas skatins žmones mainyti pinigus į prekes, paslaugas ir investicijas, tačiau tai bus itin bloga vertės kaupimo priemonė bei apskaitos vienetas. Šitai yra puikiai žinomas fenomenas ir dėl šios priežasties, šiuolaikinės valiutos atlieka tik dvi šias funkcijas.

Tai yra mainų priemonė. Šitai yra skatinama per infliaciją ir pinigų kiekio ekonomikoje didinimą bei apskaitos vienetas. Norint, kad valiuta būtų geras apskaitos vienetas kartu su infliacija, tai reikia infliaciją palaikyti žemame bei prognozuojamame lygyje, kad verslai galėtų numatyti valiutos perkamosios galios vertę metams į priekį.

Peržvelkime pinigų istoriją ir jų reguliavimo mechanizmą dabar.

Pinigų kilmė ir istorija

Pinigų koncepcija vystėsi per tūkstančius metų, atspindėdama visuomenės ekonominius ir socialinius pokyčius. Senovėje prekyba dažniausiai vykdavo mainų būdu – žmonės keisdavosi prekėmis, tokiomis kaip grūdai, gyvuliai ar įrankiai. Tačiau mainų sistema turėjo trūkumų: reikėjo rasti žmogų, kuris nori to, ką siūlai, ir turi tai, ko tau reikia. Šią problemą išsprendė tarpinės mainų priemonės, tokios kaip kriauklės, druska ar metalai, kurios buvo plačiai priimamos.

Pirmieji pinigai, kaip mes juos suprantame, atsirado maždaug VII a. pr. Kr. Lidijoje (dabartinė Turkija). Ten buvo kaldinamos monetos iš elektrumo – natūralaus aukso ir sidabro lydinio.

Pinigai iš elektrumo

Šios monetos turėjo standartizuotą svorį ir vertę, todėl tapo patikima mainų priemone. Vėliau monetų kaldinimas paplito Graikijoje, Persijoje ir kitose civilizacijose.

Viduramžiais Europoje pinigų sistema tapo sudėtingesnė. Aukso ir sidabro monetos buvo pagrindinė valiuta, tačiau jų trūkumai, tokie kaip svorio ir grynumo tikrinimo būtinybė, paskatino popierinių pinigų atsiradimą. Pirmieji popieriniai pinigai Kinijoje buvo naudojami jau VII a., o Europoje jie paplito XVII a., kai auksakaliai pradėjo išduoti kvitus už saugomus brangiuosius metalus. Šie kvitai tapo pinigais, nes buvo lengvai keičiami į auksą ar sidabrą.

XIX a. daugelyje šalių įsigalėjo aukso standartas, kai popieriniai pinigai buvo tiesiogiai susieti su aukso atsargomis. Tačiau XX a. dėl ekonominių krizių, tokių kaip Didžioji depresija, ir karų išlaidų aukso standartas buvo apleistas.

Ekonomistai pritaria, kad nors pinigų ,,atrišimas” nuo aukso leido vyriausybėms lengviau vykdyti monetarinę politiką, tačiau tai taip pat leido finansuoti karus, ypač pirmąjį bei antrąjį pasaulinį karą. Dalis jų ginčija, kad be popierinių pinigų, šie karai nebūtų užsitęsę taip ilgai, kadangi nebūtų buvę įmanoma taip lengvai – spausdinant papildomas kupiūras – finansuoti.

Šiandien pinigai yra fiat valiuta – jų vertė grindžiama pasitikėjimu vyriausybe ir centriniu banku, o ne fiziniu turtu.

Šiuolaikiniai pinigai ir centriniai bankai

Šiuolaikinėje ekonomikoje pinigai egzistuoja ne tik kaip fiziniai banknotai ar monetos, bet ir kaip skaitmeniniai įrašai bankų sąskaitose. Didžioji dalis pinigų yra sukuriama ne centrinių bankų, o komercinių bankų per kreditavimo procesą. Norint suprasti, kaip tai vyksta, būtina pažvelgti į centrinių bankų, tokių kaip Europos Centrinis Bankas (ECB) ir Federalinis Rezervų Bankas (FED), veiklą.

Šiuolaikinių Pinigų kūrimas

Centriniai bankai kontroliuoja pinigų pasiūlą. Jie tai daro keliais būdais:

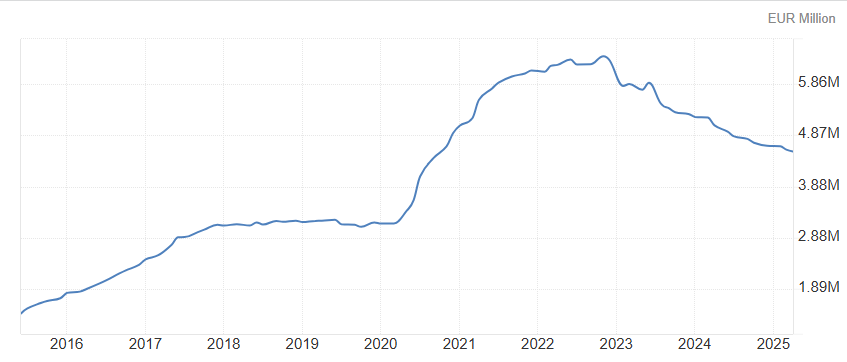

Bazinių pinigų emisija: Centriniai bankai spausdina banknotus ir kaldina monetas, tačiau tai sudaro tik nedidelę pinigų masės dalį. Jie taip pat kuria skaitmeninius rezervus, kuriuos komerciniai bankai laiko centriniame banke.

Eurozonos M0 (Bazinių) pinigų kiekis. Šaltinis: Europos Centrinis Bankas

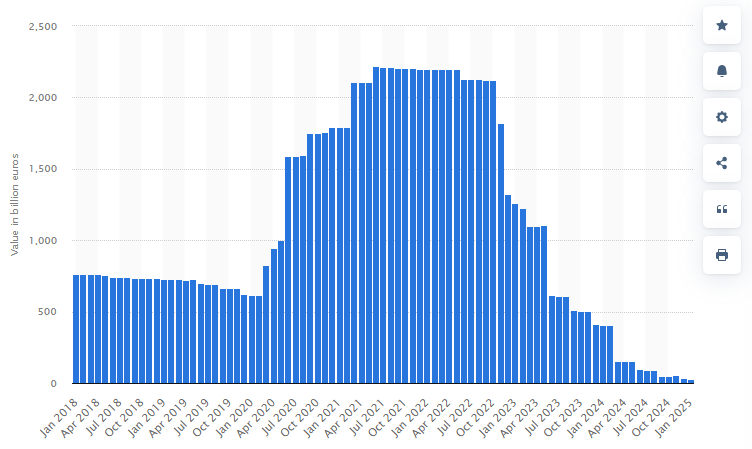

Atviros rinkos operacijos: Centriniai bankai perka arba parduoda vyriausybės obligacijas, taip reguliuodami pinigų kiekį ekonomikoje. Pirkdami obligacijas, jie „įšvirkščia“ pinigus į ekonomiką, o parduodami „ištraukia“. Visgi, šitai taip pat priklauso ir nuo vyriausybių, kadangi jei valstybės iždas nenorės leisti obligacijų – centriniam bankui nebus ką pirkti per atviros rinkos operacijas.

Europos centrinio banko atvirų rinkų operacijos kas mėnesiui. Rodo kiek iš viso bankas turi turto supirkto per šias operacijas. Šaltinis: Europos Centrinis Bankas

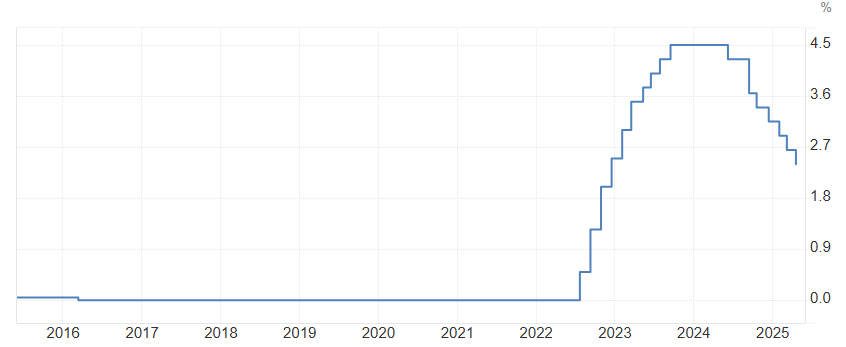

Palūkanų normos: Nustatydami bazinę palūkanų normą, centriniai bankai daro įtaką skolinimosi kainai, o tai veikia kreditavimo apimtis ir pinigų pasiūlą.

Europos Centrinio Banko bazinė palūkanų norma. Šaltinis: Europos Centrinis Bankas

Rezervų reikalavimai: Centriniai bankai nustato, kokią dalį indėlių komerciniai bankai turi laikyti kaip rezervus, taip ribodami jų galimybes kurti naujus pinigus per kreditus. Šitai yra sudėtingesnė tema kuri netilps į šio straipsnio rėmus, tačiau trumpai: bankai gali „išskolinti” tik iki tam tikros ribos viso turimo kapitalo ir tai yra vienas pagrindinių pinigų kūrimo mechanizmų:

Komerciniai bankai kuria pinigus per vadinamąjį frakcinį rezervų mechanizmą. Kai klientas įneša indėlį, bankas gali didžiąją jo dalį paskolinti, taip sukuriant naujus pinigus. Pavyzdžiui, jei bankas turi 100 eurų indėlį ir rezervų reikalavimas yra 10 %, jis gali paskolinti 90 eurų. Šie 90 eurų tampa kito asmens indėliu, o tuomet bankas šio naujo indėlio vėl gali paskolinti 81 eurą ir t. t. Taip vieno indėlio pagrindu sukuriama daug daugiau pinigų.

Pinigų įliejimas į ekonomiką

Pinigai į ekonomiką patenka keliais kanalais:

Vyriausybės išlaidos: Valstybės finansuoja viešąsias paslaugas, infrastruktūrą ir socialines programas, išleisdamos pinigus, kurie dažnai gaunami iš centrinių bankų ar per obligacijų emisiją.

Kreditai: Komercinių bankų paskolos privatiems asmenims ir įmonėms skatina vartojimą ir investicijas.

Kiekybinis švelninimas (QE): ECB ir FED naudoja QE, pirkdami didelius kiekius finansinių aktyvų, kad padidintų pinigų pasiūlą ir paskatintų ekonomiką, ypač krizės metu, pavyzdžiui, po 2008 m. finansų krizės ar COVID-19 pandemijos.

Pinigų politika: Mažindami palūkanų normas ar didindami pinigų pasiūlą, centriniai bankai skatina skolinimąsi ir išlaidas, taip „įliedami“ pinigus į ekonomiką. Kuo mažesnės palūkanos, tuo labiau skolinimąsi, tuo daugiau vyksta indėlių ir taip komerciniai bankai sukuria daugiau pinigų.

Pinigų sistema ES ir JAV

Europos Sąjungoje ECB (Europos Centrinis Bankas) yra atsakingas už euro zonos pinigų politiką. ECB pagrindinis tikslas – palaikyti kainų stabilumą, t. y. infliaciją apie 2 % per metus. ECB naudoja aukščiau minėtus įrankius, tokius kaip palūkanų normos ir QE, kad reguliuotų pinigų pasiūlą. Euro zona yra unikali, nes 20 šalių naudoja bendrą valiutą, todėl ECB politika turi atsižvelgti į skirtingas šalių ekonomines sąlygas.

JAV FED (Federalinis Rezervų Bankas) turi dvejopą tikslą: kainų stabilumą ir maksimalų užimtumą. FED taip pat naudoja palūkanų normas, atviras rinkos operacijas ir QE. Be to, JAV doleris yra pasaulinė rezervinė valiuta, todėl FED sprendimai daro įtaką ne tik JAV, bet ir globaliai ekonomikai.

Skaitmeniniai pinigai ir ateitis

Pastaraisiais metais sparčiai auga skaitmeninių pinigų, tokių kaip kriptovaliutos (pvz., Bitcoin) ir centrinių bankų skaitmeninės valiutos (CBDC), svarba. ECB ir FED tiria CBDC galimybes, kurios galėtų supaprastinti mokėjimus, sumažinti grynųjų pinigų poreikį ir padidinti finansų sistemos efektyvumą. Tačiau tokios valiutos kelia iššūkių, įskaitant privatumo ir kibernetinio saugumo klausimus.

Be to, fintech įmonės, tokios kaip PayPal ar Revolut, keičia pinigų naudojimo būdą, siūlydamos greitus ir pigius mokėjimus. Tai skatina centrinius bankus ir komercinius bankus prisitaikyti prie naujų technologijų.

Iššūkiai ir problemos

Šiuolaikinė pinigų sistema susiduria su keliais iššūkiais:

Infliacija ir defliacija: Per didelė pinigų pasiūla gali sukelti infliaciją, mažinančią perkamąją galią, o per maža – defliaciją, stabdančią ekonomiką.

Nelygybė: Pinigų kūrimo procesas, gali didinti turto nelygybę, nes nauda dažnai tenka turto savininkams.

Pasitikėjimas: Valiutos vertė priklauso nuo pasitikėjimo centriniu banku ir vyriausybe. Politinis nestabilumas ar blogi ekonominiai sprendimai gali šį pasitikėjimą susilpninti.

Aplinkosauga: Grynųjų pinigų gamyba ir kriptovaliutų „kasimas“ turi neigiamą poveikį aplinkai, todėl ieškoma tvaresnių sprendimų.

Išvada

Pinigai yra ne tik ekonomikos įrankis, bet ir visuomenės pasitikėjimo bei technologinės pažangos atspindys. Nuo mainų sistemos iki skaitmeninių valiutų, pinigų evoliucija rodo žmogaus gebėjimą spręsti sudėtingas problemas. Šiuolaikinėje ekonomikoje centriniai bankai, tokie kaip ECB ir FED, atlieka pagrindinį vaidmenį kurdami ir reguliuodami pinigų pasiūlą, o komerciniai bankai per kreditus „įlieja“ pinigus į ekonomiką.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.