Investavimas yra vienas efektyviausių būdų auginti savo turtą ilguoju laikotarpiu, tačiau daugelis žmonių Lietuvoje vis dar nepriėjo šio žingsnio arba tiesiog nežino, nuo ko pradėti. Šiame straipsnyje apžvelgsime, kaip 2025 metais pradėti investuoti Lietuvoje, kokius instrumentus rinktis ir kokių klaidų vengti.

Kodėl verta pradėti investuoti?

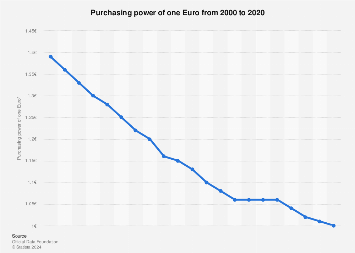

Pinigai, laikomi banko sąskaitoje, praranda vertę dėl infliacijos. Lietuvoje vidutinė infliacija per pastaruosius dešimtmečius svyruoja apie 2-3 proc. per metus, tuo tarpu banko indėlių palūkanos dažnai nesiekia net 1 proc. Tai reiškia, kad realiai jūsų pinigų perkamoji galia mažėja. Apačioje matomame grafike galite matyti Euro perkamąją galią nuo 2020 metų.

Šaltinis: Statista

Investavimas į akcijas istoriškai davė vidutiniškai 7-10 proc. metinę grąžą per ilgus laikotarpius. Nors trumpuoju laikotarpiu investicijos gali svyruoti, ilguoju laikotarpiu – 10-20 metų ir daugiau – jos paprastai lenkia infliaciją ir banko indėlius.

Svarbu suprasti, kad investavimas nėra greitų pinigų uždirbimo būdas. Tai ilgalaikė strategija, reikalaujanti kantrybės ir disciplinos.

Investavimo galimybės Lietuvoje 2025 metais

Akcijų rinka

Akcijos yra įmonių nuosavybės dalys. Pirkdami akcijas, tampate įmonės dalininku ir turite teisę į jos pelną bei augimą. Lietuvoje galite investuoti tiek į vietines, tiek į užsienio įmones.

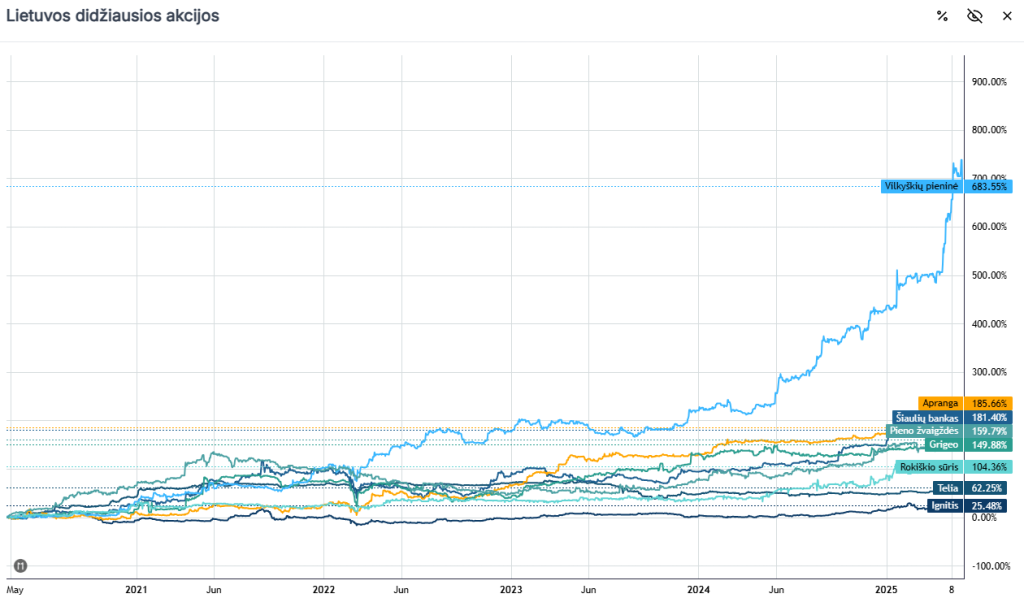

Lietuvos akcijų rinka: Nasdaq Vilnius biržoje prekiaujama apie 40 įmonių akciomis. Populiariausios lietuviškos akcijos apima „Ignitis Group”, „Šiaulių banką”, „Invalda INVL”, „Linas Agro” ir kitas. Lietuvos rinka yra santykinai maža, todėl diversifikacija yra ribota.

Lietuvos akcijų rinka. Šaltinis: Myriad Capital

Nuo 2020 metų, dauguma didžiųjų Lietuvos akcijų augo daugiau nei 100 proc, iš esmės apdvigubinant investuotojų pinigus. Vilkyškių Pieninė buvo tikra lyderė, atnešusi maždaug 700 proc. grąžą.

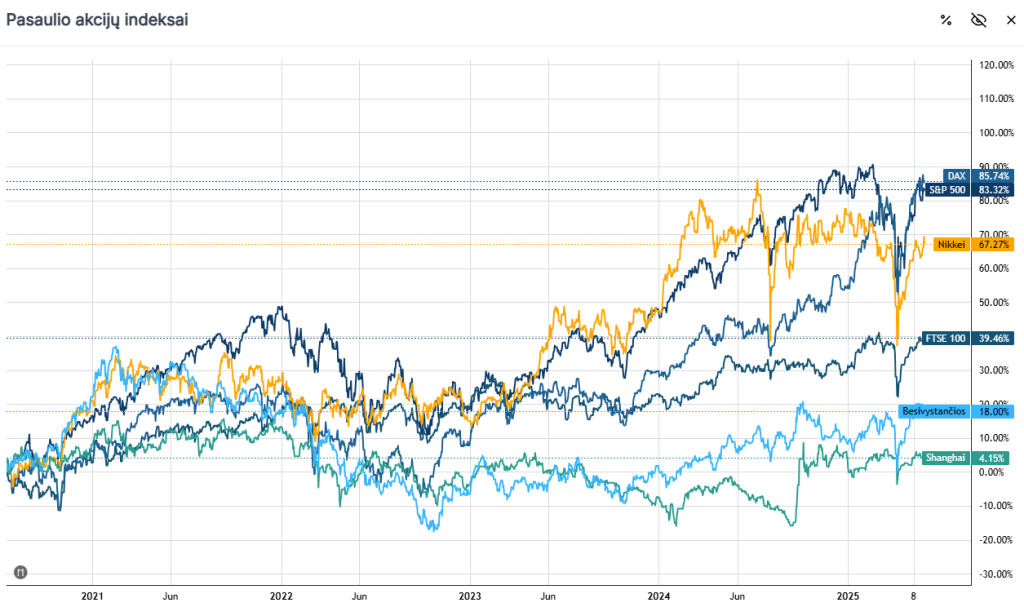

Tarptautinės rinkos: Didžioji dalis lietuvių investuotojų renkasi tarptautines rinkas – JAV, Europos, Azijos šalių akcijas. Tai suteikia galimybę investuoti į didžiausias pasaulio įmones, tokias kaip Apple, Microsoft, Google ar europietiškus gigantus kaip ASML, Nestlé.

Pasaulio akcijų rinkos. Šaltinis Myriad Capital.

ETF fondai

ETF (Exchange Traded Funds) yra vienas populiariausių investavimo instrumentų pradedantiesiems. ETF fondas – tai krepšelis, kuriame yra daug skirtingų akcijų ar obligacijų.

Privalumai:

Automatinė diversifikacija

Mažos valdymo išlaidos (paprastai 0,1-0,5 proc. per metus)

Likvidumas – galima pirkti ir parduoti bet kada

Skaidrumas – žinote, ką valdo fondas

Populiarūs ETF tipai:

Pasaulio akcijų fondai (pvz., MSCI World)

S&P 500 fondai (500 didžiausių JAV įmonių)

Europos akcijų fondai

Obligacijų fondai

Sektoriniai fondai (technologijos, sveikatos apsauga ir kt.)

Obligacijos

Obligacijos yra skolos vertybiniai popieriai. Pirkdami obligaciją, skolinate pinigus emitentui (valstybei ar įmonei) ir gaunate reguliarias palūkanas bei pagrindinę sumą grąžinimo termine.

Lietuvos valstybės obligacijos: Laikomos vienomis saugiausių investicijų euro zonoje. 2025 m. 10 metų Lietuvos obligacijų pajamingumas svyruoja apie 2-3 proc. per metus. Nors grąža nedidelė, rizika taip pat minimali. Tai yra didesnė grąžą nei dauguma indėlių, tačiau rizika, galima argumentuoti, nėra didesnė.

Korporacinės obligacijos: Įmonių leidžiamos obligacijos siūlo aukštesnę grąžą, bet kartu ir didesnę riziką. Svarbu vertinti emitento finansinį stabilumą.

Nekilnojamasis turtas

Nekilnojamasis turtas istoriškai yra populiarus investavimo objektas Lietuvoje. Galite investuoti tiesiogiai pirkdami butus ar namus, arba netiesiogiai per REIT (Real Estate Investment Trusts) fondus.

Tiesioginis investavimas:

Reikia didelio pradinio kapitalo

Valdymo išlaidos ir laiko sąnaudos

Ribota diversifikacija

Mokesčių lengvatos (pvd. palūkanų atskaitymas)

REIT fondai:

Mažesnė įėjimo riba

Profesionalus valdymas

Diversifikacija tarp skirtingų objektų

Reguliarūs dividendai

Visgi, realus NT pirkimas turi vieną itin didelį skirtumą – svertas, kitais žodžiais, paskola. Perkant NT, vidutinis įnašas siekia 15 proc. Vadinasi bankas finansuoja 85 proc. Tai yra 5.7:1 svertas, kokio gauti yra praktiškai neįmanoma investuojant į REIT fondus. Tai padidina realaus NT grąžą, tačiau vėlgi – reikia įdėti daugiau darbo bei turėti didesnį pradinį kapitalą.

Kaip pradėti: žingsnis po žingsnio

1. Finansų analizė ir tikslų nustatymas

Prieš investuodami, įvertinkite savo finansinę situaciją:

Suskaičiuokite mėnesinius pajamas ir išlaidas

Sukurkite emergency fondą (3-6 mėnesių išlaidų sumą)

Nustatykite investavimo tikslus ir laikotarpį:

Tikslas gali būti taupyti kažkam (pvz namui, pensijai). Kuo didesnis tikslas, tuo ilgiau. Kuo ilgiau, tuo didesnės rizikos investicijas turėtumėte rinktis (pvz. akcijas, ne obligacijas).

Įvertinkite rizikos toleranciją:

Teorija, kuri tinka daugumai žmonių paprasta -> 100 – jūsų metų skaičius = proporcija į akcijas.

2. Mokesčių supratimas

Kaip taisyklė, Lietuvoje investicijų pelnas apmokestinamas 15% GPM tarifu. Susikūrus investicinę sąskaitą, pelnas neapmokestinamas iki kol nėra išimamas iš šios sąskaitos. Daugiau skaitykite VMI puslapyje: Apie investicinę sąskaitą – VMI

3. Investicinės sąskaitos atidarymas

Lietuvoje veikia kelios investicinės platformos:

Lietuviški brokeriai:

Myriad capital – profesionali platforma su lietuvišku palaikymu

Tarptautinės platformos:

Interactive Brokers – profesionali platforma

eToro – socialinio investavimo platforma

Saxo bank – profesionali platforma

Revolut, Robinhood – Gana patogios programėlės

4. Pirmosios investicijos

Pradedantiesiems rekomenduojama:

Pradėkite nuo ETF fondų: Pirmoji investicija galėtų būti į plačiai diversifikuotą pasaulio akcijų ETF fondą. Populiarūs pasirinkimai:

Vanguard FTSE All-World (VWCE) – aprėpia visą pasaulio rinką

iShares Core MSCI World (IWDA) – išsivysčiusių šalių rinka

iShares Core S&P 500 (CSPX) – 500 didžiausių JAV įmonių

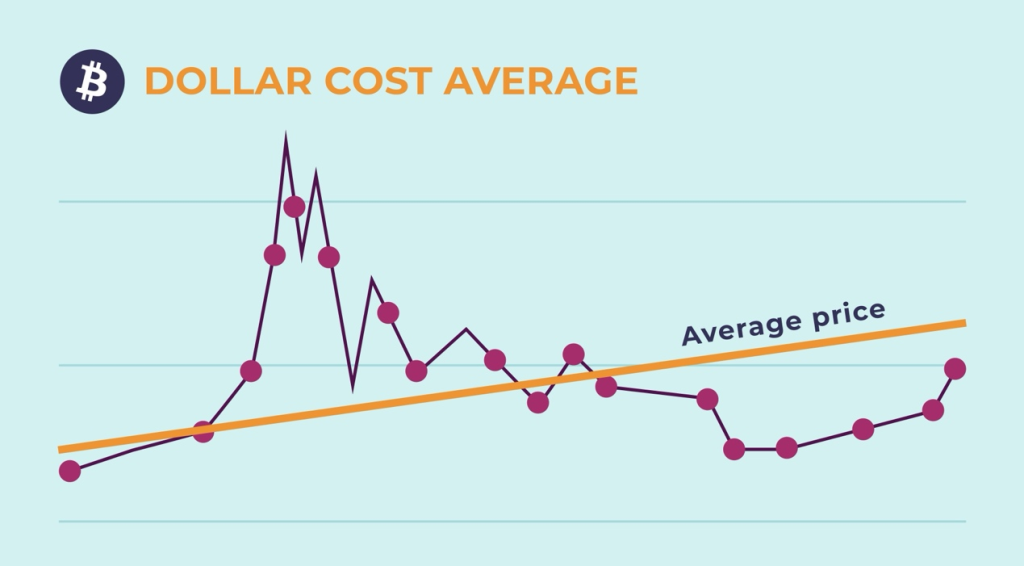

Reguliarūs investavimai: Geriausia strategija pradedantiesiems – reguliarūs mėnesiniai investavimai (Dollar Cost Averaging). Investuokite tą pačią sumą kas mėnesį, nepriklausomai nuo rinkos situacijos.

Dollar Cost Averaging – pastovus pirkimas

Kaip matote preliminariame grafike, DCA strategija, kuomet yra pastoviai perkama, kiekvieną mėnesį, leis jums nupirkti tiek už aukštas, tiek už žemas kainas. Akcijų kainai kylant, jūsų vidutinė kaina kils kartu.

Investavimo strategijos

Pasyvus investavimas

Pasyvus investavimas – tai indeksų sekimas per ETF fondus. Šios strategijos tikslas – nepralenkti rinkos, o ją pakartoti.

Privalumai:

Mažos išlaidos

Nereikia daug laiko

Istoriškai geri rezultatai

Mažesnė emocinė įtampa

Trūkumai:

Neišvengiama rinkos kritimo

Vidutiniški rezultatai

Aktyvus investavimas

Aktyvus investavimas – tai atskirų akcijų ar kitų instrumentų rinkimas, siekiant pranokti rinką.

Privalumai:

Galimybė gauti aukštesnę grąžą

Didesnis kontrolės jausmas

Mokymosi galimybės

Trūkumai:

Reikia daug laiko ir žinių

Didesnė rizika

Dažnai nepranokstama rinkos

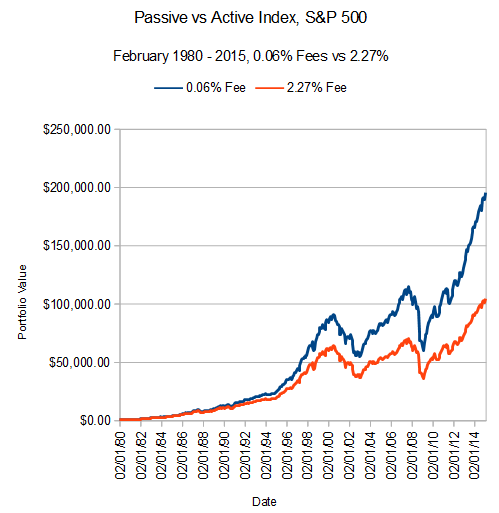

Nors aktyvus investavimas ir yra dažnai romantizuojamas, realybė tokia, kad beveik niekas nesugeba pralenkti rinkos ilguoju laikotarpiu. Viena iš priežasčių yra mokesčiai:

JAV akcijų grąža su 0,06 proc. ir 2,27 proc. mokesčiais

Vos 2 proc. per metus mokestis, kuris yra skaitoma kaip standartas investuojant aktyviai, per 20 metų sumažins jūsų grąžą per pus, vadinasi turint įveikti akcijų rinką investuojant aktyviai, turėtumėte gauti ne truputį, tačiau itin didesnę grąžą metai iš metų. Tai padaryti yra itin sunku.

Rizikos valdymas

Diversifikacija

„Nedėkite visų kiaušinių į vieną krepšelį” – pagrindinis diversifikacijos principas. Skirstykite investicijas:

Geografiškai (skirtingos šalys)

Sektorių atžvilgiu (technologijos, sveikatos apsauga, finansai)

Instrumentų atžvilgiu (akcijos, obligacijos, nekilnojamasis turtas)

Laiko atžvilgiu (reguliarūs investavimai)

Emocinių sprendimų vengimas

Investavimo psichologija yra itin svarbi:

Išlaikykite ramūs rinkoms krentant

Nesivaikykite „karštų” akcijų

Laikykitės ilgalaikės strategijos

Neįdėkite pinigų, kurių gali prireikti trumpuoju laikotarpiu

Stop-loss ir pozicijų dydžiai

Aktyviai investuojant svarbu:

Nustatyti maksimalų nuostolį vienai pozicijai

Nedėti daugiau nei 5-10% portfelio į vieną akciją

Reguliariai peržiūrėti ir rebalansuoti portfelį

Dažniausios klaidos

Perdėtas optimizmas

Daugelis pradedančiųjų tikisi greitų ir didelių grąžų. Realybėje investavimas – tai kantrybės žaidimas. Rinkos svyruoja, ir trumpuoju laikotarpiu netgi gerai diversifikuotas portfelis gali prarasti vertę.

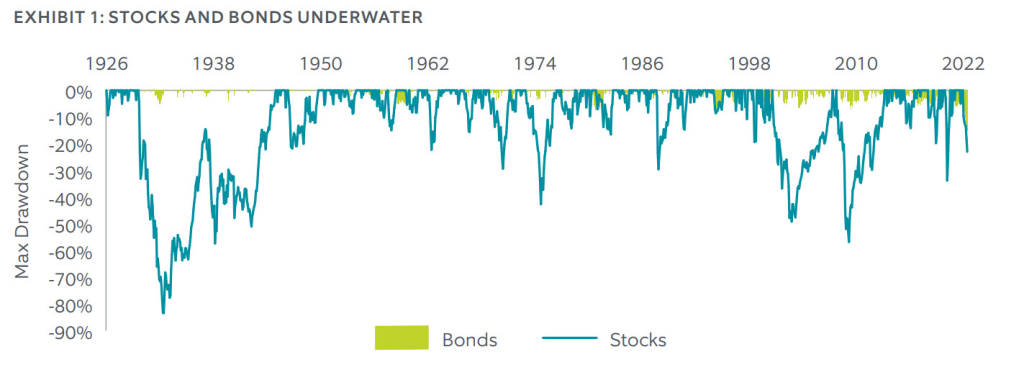

Akcijos ir obligacijos bei jų nuostoliai

Per 100 metų, žiūrint į JAV akcijų rinką (daugiausiai duomenų), galime matyti daugybę akcijų rinkos kritimų iki, netgi -30 proc. Vadinasi jei jūsų portfelis buvo 10 tūkst. tuomet kritimo apačioje jo vertė sumažėja iki 7 tūkst. Visgi, kad ir koks kritimas – akcijų rinka visuomet rado būdą atsistatyti.

Spekuliavimas vietoj investavimo

Skirtyba tarp investavimo ir spekuliavimo:

Investavimas – ilgalaikis turto pirkimas, tikintis įmonės augimu

Spekuliavimas – trumpalaikis pirkimas ir pardavimas, tikintis kainų svyravimų į jūsų normą pusę. Labai dažnai sugeneruoja nuostolį ir tai nėra patartina praktika.

Komisijų ignoravimas

Mažos komisijos gali atrodyti nereikšmingos, bet ilguoju laikotarpiu jos suėda didelę pelno dalį. 1% metinės komisijos skirtumas per 30 metų gali reikšti dešimtis tūkstančių eurų skirtumo.

FOMO (Fear of Missing Out)

Matydami, kaip kyla tam tikros akcijos ar sektoriai, investuotojai dažnai patenka į FOMO spąstus ir perka aukščiausiais kainų lygiais. To nereiktų daryti. Jei visi kalba apie akciją arba, kaip pavyzdys, kriptovaliutą – tai patartina ten neinvestuoti. Kaip taisyklė – kuomet taksi vairuotojas (neįžeidžiant) jums pasakoja apie investiciją, tai tikriausiai yra aukščiausiai, kiek tos investicijos kaina pasieks.

2025 metų tendencijos

ESG investavimas

Vis populiaresnis tampa tvaraus investavimo (ESG – Environmental, Social, Governance) principas. Investuotojai vis dažniau atsižvelgia ne tik į finansinius, bet ir į aplinkosaugos, socialinės atsakomybės rodiklius. Visgi, tuo pat metu – karas. Europoje karo pramonės investicijos generuoja didžiausią grąžą.

Technologijų plėtra

Dirbtinis intelektas keičia ne tik kasdienį gyvenimą, bet ir investavimo galimybes. Robo-advisors, automatizuotas portfelio valdymas tampa vis prieinamesnės. Visgi, tai krenta tarp aktyvaus investavimo ir kaip jau kalbėjome, yra itin sunku įveikti rinką.

Kriptovaliutos

Nors kriptovaliutos išlieka labai spekuliatyvus instrumentas, vis daugiau institucinių investuotojų jas įtraukia į portfelius kaip alternatyvų aktyvą. Kaip taisyklė, nereikėtų turėti daugiau nei 10 proc. viso portfelio kriptovaliutose, dėl jose esančių rizikų – rinkos nepastovumo. Pavyzdžiui Bitcoin yra turėjęs ne vieną 80 proc. kritimą.

Rekomendacijos pradedantiesiems

Pirmieji žingsniai

Išmokite pagrindus arba kreipkitės į profesionalus – perskaitykite bent keletą knygų apie investavimą

Pradėkite nuo mažų sumų – investuokite tik tuos pinigus, kuriuos galite leisti sau prarasti

Rinkitės paprastus instrumentus – ETF fondai pradedantiesiems yra idealūs

Būkite kantrūs – investavimas yra maratonas, ne sprintas

Internetiniai ištekliai

Morningstar.com – fondų analizė

Justetf.com – ETF paieška ir palyginimas

Investopedia.com – investavimo terminologija

rinkos.myriadcapital.lt – stebėti rinkas paprastai

Išvada

Investavimas Lietuvoje 2025 metais yra prieinamesnis nei bet kada anksčiau. Technologijų plėtra, konkurencija tarp brokerių ir reguliavimo tobulinimas sukūrė palankias sąlygas pradedantiesiems investuotojams.

Svarbiausias patarimas – pradėkite. Netobulas planas, kuris yra įgyvendintas, yra geresnis už tobulą planą, kuris taip ir lieka ant popieriaus. Pradėkite nuo mažų sumų, mokykitės iš klaidų ir laipsniškai didinkite savo investicijas bei žinias.

Atminkite, kad investavimas – tai ne greito praturtėjimo schema, o ilgalaikė finansinio nepriklausomumo strategija. Su kantrybe, disciplina ir teisingais sprendimais galite pasiekti savo finansinius tikslus ir užtikrinti geresnę ateities finansinę padėtį.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.