Europos Centrinis Bankas – kas tai ir kaip tai veikia?

02 birželio, 2025

7 min

Kategorija:

Ekonomika

Švietimas

Dalintis:

Europos Centrinis Bankas (ECB) yra viena galingiausių finansų institucijų pasaulyje, formuojanti monetarinę politiką 350 milijonų europiečių. Nors daugelis žmonių kasdien naudoja eurus, nedaugelis supranta, kaip veikia institucija, kuri kontroliuoja šios valiutos vertę ir kiekį ekonomikoje. ECB sprendimai tiesiogiai paveiks jūsų būsto paskolos palūkanas, taupymo sąskaitų grąžą, darbo vietų rinką ir net produktų kainas parduotuvėse.

ECB kilmė ir misija

Europos Centrinis Bankas buvo įkurtas 1998 metais, ruošiantis euro valiutos įvedimui. ECB būstinė Frankfurte, Vokietijoje, tapo euro zonos monetarinės politikos valdymo centru. Skirtingai nuo nacionalinių centrinių bankų, kurie atsakė tik už savo šalis, ECB turėjo sukurti vieningą politiką 11 šalių (dabar 20 šalių) ekonomikų poreikiams.

Europos Centrinio Banko būstinė – stilizuota nuotrauka

ECB pagrindinis tikslas yra aiškiai apibrėžtas Europos Sąjungos sutartyse: palaikyti kainų stabilumą euro zonoje. Praktiškai tai reiškia, kad infliacija turėtų būti arti 2 proc. per metus vidutinių laikotarpiu. Šis tikslas nėra atsitiktinis – ekonomistai nustatė, kad maža, stabili infliacija skatina ekonomikos augimą, investicijas ir užimtumą.

2 proc. infliacijos tikslas turi keletą ekonominių pagrindimų. Pirma, tai duoda Centriniam bankui manevro erdvės finansų krizių metu, nes realios palūkanų normos gali tapti neigiamos. Antra, maža infliacija skatina vartojimą ir investicijas, nes žmonės žino, kad pinigai rytoj bus šiek tiek mažiau verti. Trečia, tai padeda išvengti defliacija – kainų kritimo, kuris gali sukelti ekonominį nuosmukį.

Nors ir gali pasirodyti, kad defliacija nėra blogai – juk pinigų vertė didėtų! Tai taip pat reiškia, kad mažėtų algos ir visi laikytų pinigus kaip santaupas ir investicijas. Tuomet itin sumažėtu realių investicijų, kas privestu prie stagnacijos.

ECB struktūra ir sprendimų priėmimas

ECB yra sudėtingos sistemos dalis, vadinamos Eurosistema. Šią sistemą sudaro ECB ir visų euro zonos šalių centriniai bankai. Lietuvos bankas yra šios sistemos narys nuo 2015 metų, kai Lietuva prisijungė prie euro zonos.

Valdymo tarybos (Governing Council) sudėtis:

6 ECB valdybos nariai

20 euro zonos nacionalinių centrinių bankų vadovų

ECB tarybos susėdimas

Valdymo tarybos posėdžiai vyksta kas šešias savaites Frankfurte. Nors formaliai kiekvienas narys turi vieną balsą, praktiškai sprendimai dažnai priimami konsensuso pagrindu.

Sprendimų priėmimo procesas: ECB ekonomistų komandos ruošia išsamias prognozes apie infliaciją, ekonomikos augimą ir kitus makroekonominius rodiklius. Šios prognozes aptariamos su nacionalinių centrinių bankų ekspertais. Valdymo taryba, remdamasi šia analize ir diskusijomis, priima monetarinės politikos sprendimus.

Svarbu suprasti, kad ECB turi būti nepriklausomas nuo politinio spaudimo. Valdybos nariai yra skiriami aštuonerius metams ir negali būti atšaukti dėl savo sprendimų. Ši nepriklausomybė yra kritiškai svarbi monetarinės politikos efektyvumui, nešališkumui ir stabilumui.

Monetarinės politikos įrankiai

Bazinės palūkanų normos

ECB nustato tris pagrindines palūkanų normas:

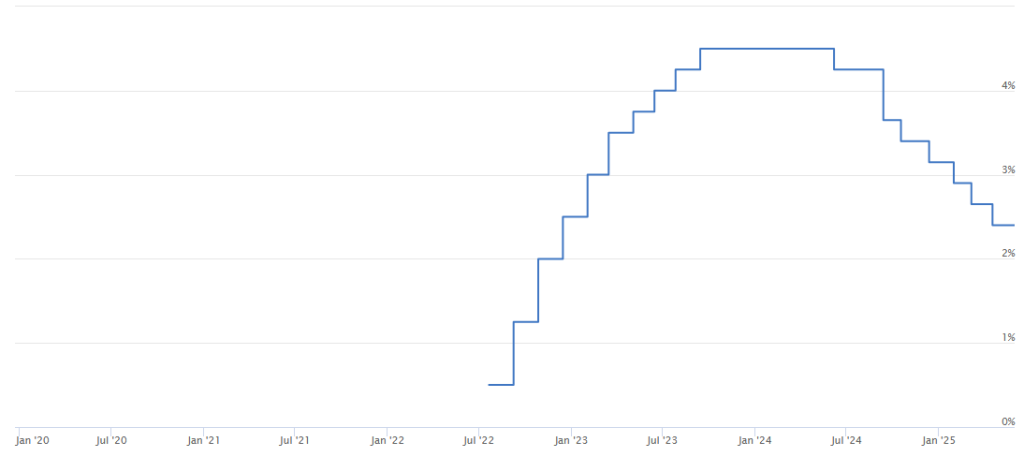

Pagrindinė refinansavimo operacijų norma: Tai pagrindinė norma, kuria bankai gali skolintis iš ECB per savaitę. Ši norma yra svarbiausias ECB monetarinės politikos signalas rinkai.

Šaltinis: euribor-rates.eu

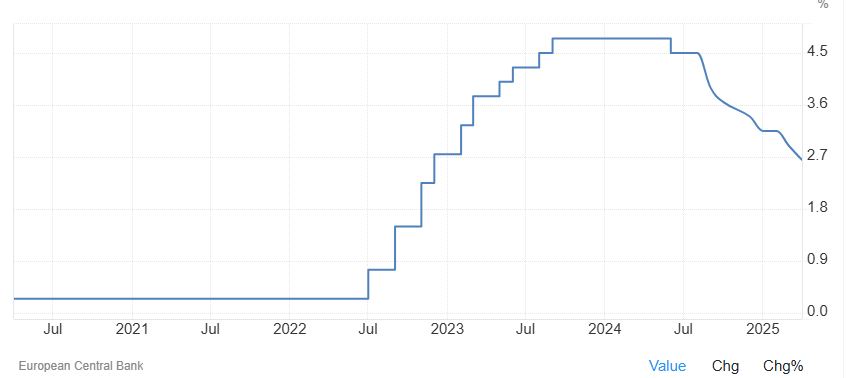

Ribinio skolinimo palūkanų norma: Tai „baudžiamoji” norma, kuria bankai gali skolintis per naktį. Ji paprastai yra 1 procentinio punkto aukštesnė už pagrindinę normą.

Šaltinis: Europos Centrinis Bankas

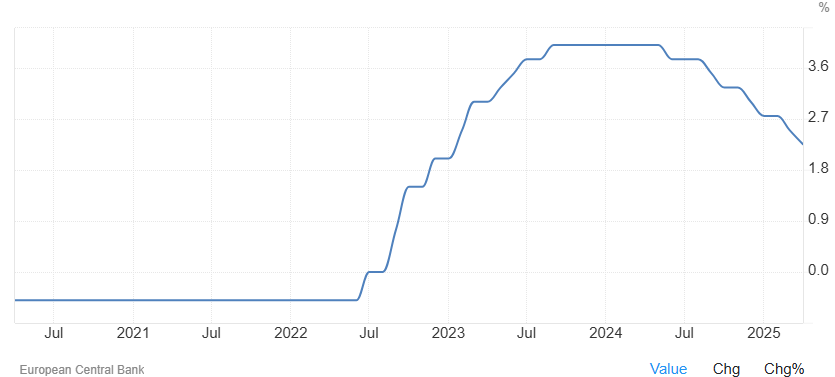

Indėlių norma: Tai norma, kurią ECB moka bankams už jų rezervus, laikomus ECB. Pastaraisiais metais ši norma buvo neigiama, tai reiškė, kad bankai mokėjo ECB už pinigų laikymą.

Šaltinis: Europos Centrinis Bankas

Šios normos formuoja vadinamąjį „palūkanų normų koridorių”, kuris veikia kaip orientyras visoms kitoms palūkanų normoms ekonomikoje. Kai ECB keičia šias normas, tai paveiks Euribor, būsto paskolų palūkanas, taupymo sąskaitų grąžą ir verslo kreditus.

Atviros rinkos operacijos

ECB reguliariai perka ir parduoda vyriausybių obligacijas bei kitus vertybinius popierius, taip kontroliuodamas pinigų kiekį banko sistemoje. Šis mechanizmas veikia taip:

Obligacijų pirkimas: Kai ECB perka obligacijas iš banko, jis sumoka bankui pinigais. Šie pinigai padidina banko rezervus, todėl bankas gali daugiau skolinti ekonomikai.

Obligacijų pardavimas: Atvirkščias procesas – ECB parduoda obligacijas bankams, taip „ištraukdamas” pinigus iš sistemos ir mažindamas kredito pasiūlą.

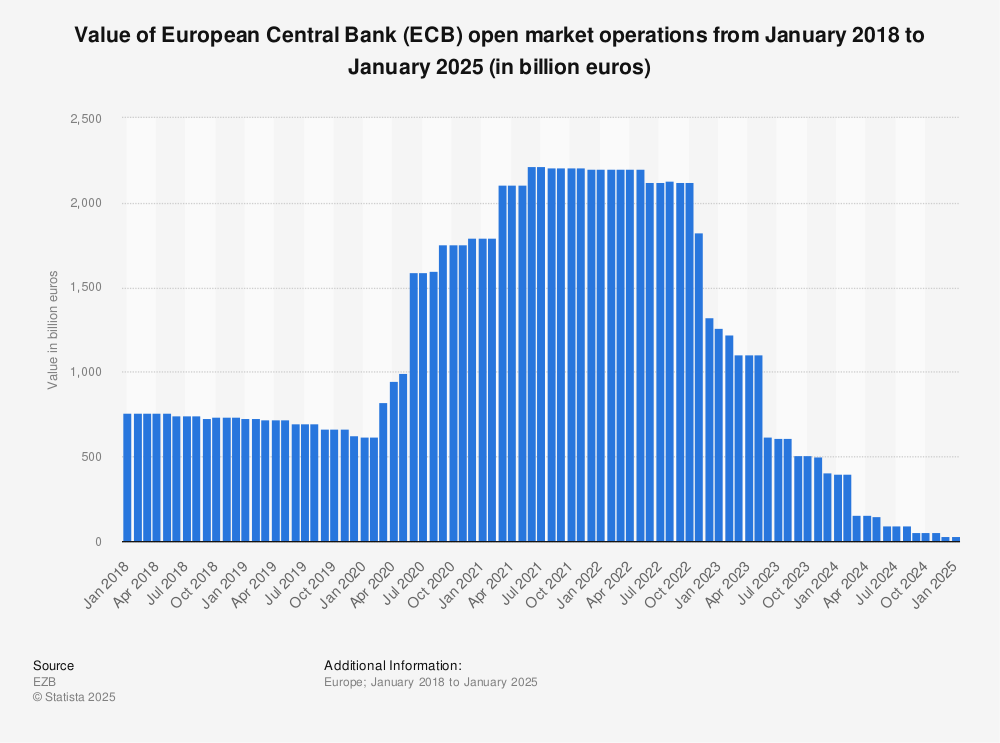

Šaltis: Statista, EZB

Galite matyti, kaip esant krizei (2020 pradžioje) bankas įleido pinigų, maždaug 2 trilijonus eurų tiesiai į finansų rinkas.

Kiekybinis švelninimas (QE)

2015 metais ECB pradėjo masinę obligacijų pirkimo programą, vadinamą kiekybiniu švelninimu. Šis netradicinis monetarinės politikos įrankis buvo naudojamas, kai bazinės palūkanų normos jau buvo arti nulio, tačiau reikėjo toliau skatinti ekonomiką.

QE veikimo principas: ECB masyviai perka vyriausybių ir korporacinių obligacijas, taip mažindamas ilgalaikių palūkanų normas ir verčiant investuotojus ieškoti aukštesnės grąžos rizikingesnėse investicijose, tokiose kaip akcijos ar verslo projektai.

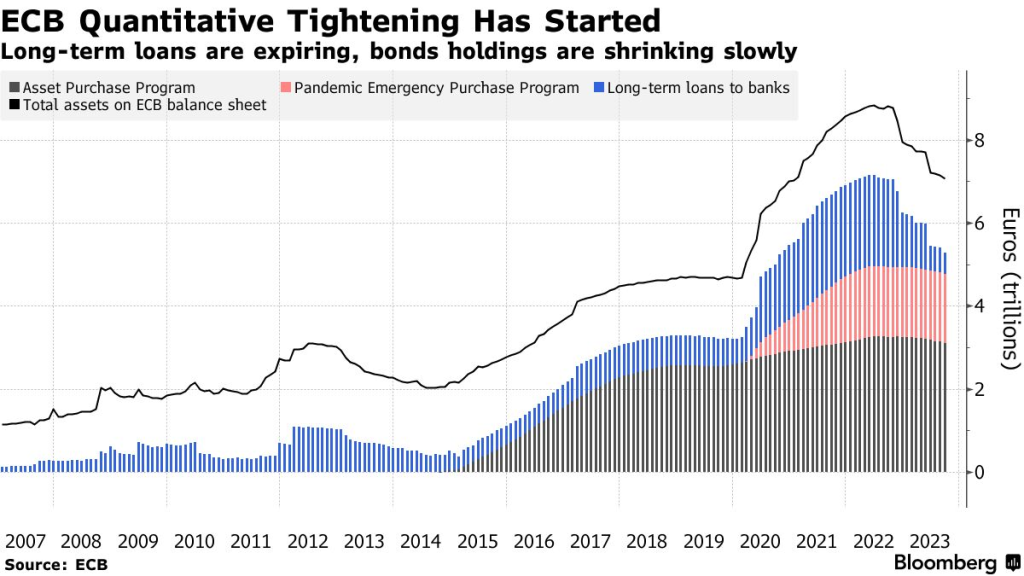

Apačioje grafike galite matyti grafiką su šiek tiek daugiau kintamųjų. Jame yra parodomas istorinis ECB balansas. Pažiūrėję į juodus stulpelius galite matyti itin stiprų balanso padidėjimą 2015 metais. Per ateinančius kelis metus buvo supirkta maždaug 2 trilijonai eurų, ir tuomet 2020 metų pradžioje, dar maždaug 1,5 trilijono.

Kritikai teigia, jog ši ,,pinigų spausdinimo” politika didina atskirtį ir infliaciją, kadangi pinigai nusėda finansų rinkose, t.y. pas tuos, kas turi daugiausiai aktyvų, o todėl, kad iš esmės yra sukuriami nauji eurai iš niekur nieko – jų vertė nuvertėja. Šalininkai teigia, jog kartais, tokia priemonė yra pateisinama, norint išvengti didesnių ekonominių problemų.

Šaltinis: Bloomberg, ECB

Forward guidance

ECB taip pat naudoja komunikaciją kaip monetarinės politikos instrumentą. „Forward guidance” – tai ECB komunikacija apie būsimus sprendimus, kuri padeda formuoti rinkos lūkesčius.

Pavyzdžiui, kai ECB sako, kad palūkanų normos „išliks žemame lygyje ilgą laiką”, tai veikia ilgalaikių palūkanų normas net be konkretūs sprendimų. Rinkos dalyviai planuoja savo veiksmus, remdamiesi šiais komunikacijos signalais.

Lygiai taip pat ir jūs- klausydamiesi ir stebėdami centrinio banko pranešimus, galite planuoti kokia bus jūsų paskolos vertė.

ECB poveikis kasdiena gyvenimui

Būsto paskolos

Daugumos euro zonos gyventojų būsto paskolos tiesiogiai priklauso nuo ECB sprendimų. Kintamosios palūkanos paskolos dažnai yra susietos su Euribor, kuris seka ECB bazines normas.

Pavyzdžiui, kai 2022 metais ECB pradėjo kelti palūkanas reaguodama į aukštą infliaciją, vidutinės būsto paskolų palūkanos euro zonoje išaugo nuo 1,3% iki daugiau nei 4%. Tai reiškė, kad už 200,000 eurų paskolą vidutine šeima pradėjo mokėti maždaug 400 eurų per mėnesį daugiau.

Taupymo sąskaitos

ECB politika taip pat veikia taupymo sąskaitų palūkanas. Kai ECB laiko bazines normas žemai, bankai moka mažas palūkanas už indėlius. 2015-2022 metų laikotarpiu daugelio bankų taupymo sąskaitų palūkanos buvo artimos nuliui ar net neigiamos.

Kai 2022-2023 metais ECB pakėlė normas, taupymo sąskaitų palūkanos taip pat pradėjo kilti, nors dažnai lėčiau nei paskolų palūkanos.

Infliacijos poveikis

ECB pagrindinis tiklas – kainų stabilumas – tiesiogiai veikia kiekvieno euro zonos gyventojo perkamąją galią. Kai ECB pavyksta palaikyti infliaciją prie 2% lygio, pinigų vertė išlieka santykinai stabili.

Tačiau kai infliacija viršija tikslą, kaip nutiko 2021-2023 metais, kada ji siekė net 10%, žmonių pragyvenimo išlaidos smarkiai išauga. ECB tuomet turi rinktis tarp toleravimo aukštos infliacijos ar palūkanų normų kėlimo, kuris gali sukelti ekonominis nuosmukį. Nors ECB tikslas nėra išlaikyti stiprią ekonomiką, tik valiutą, to negalima ignoruoti. Silpna ekonomika galiausiai privestų prie silpnos valiutos.

Iššūkiai ir kritika

Ekonominių skirtumų problema

Viena didžiausių ECB problemų yra tai, kad euro zona nėra optimali valiutos zona. Šalys turi skirtingas ekonomikos struktūras, produktyvumo lygius ir verslo ciklus.

Monetarinė politika, kuri tinka Vokietijai, gali būti per griežta Graikijai ar per švelni Olandijai. ECB turi ieškoti kompromisų, kurie ne visada optimalūs kiekvienai šaliai atskirai. Galima sakyti, kad ECB turi sudėtingiausią sprendimų priėmimo logiką pasaulyje, lyginant su kitais centriniais bankais.

Politinis spaudimas

Nors ECB ir yra nepriklausoma institucija, ji patiria politinį spaudimą iš šalių vyriausybių. Kai kurios vyriausybės kritikuoja ECB už per griežtą politiką, kitos – už per švelnią.

Italijos ir Graikijos politikai dažnai kaltina ECB dėl aukšto obligacijų pajamingo, tuo tarpu vokiečiai kritikuoja už per žemas palūkanas, kurios „baudžia” taupytojus.

ECB ateities perspektyvos

Skaitmeninių pinigų projektas

ECB tyrinėja skaitmeninio euro (CBDC) galimybę. Skaitmeninis euras leist žmonėms tiesiogiai laikyti ECB pinigus savo telefonuose, panašiai kaip dabar laikome grynuosius.

Šis projektas galėtų keisti bankininkystės modelį ir duoti ECB daugiau tiesioginio kontrolės virš monetarinės politikos perdavimo.

Išvada

Europos Centrinis Bankas yra itin svarbi institucija, formuojantis euro zonos ekonominę ir socialinę gerovę. Jo sprendimai veiks milijonų žmonių kasdienos gyvenimą – nuo būsto paskolų palūkanų iki darbo vietų kūrimo ir kainų parduotuvėse.

Supratimas, kaip veikia ECB, yra svarbus bet kam, kas gyvena euro zonoje. Krizių metu ECB vaidmuo yra dar svarbesnis – jis gali būti skirtumas tarp ekonominio stabilumo ir chaoso.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.