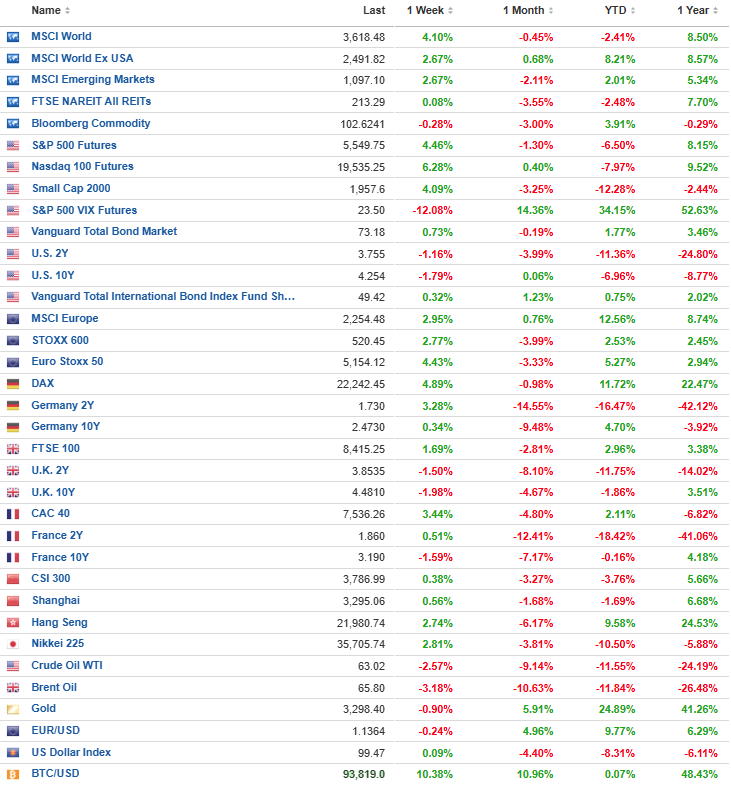

JAV akcijų rinkos praėjusią savaitę kilo. Pagrindinė JAV akcijų rinkų kilimo priežastis buvo naujienos apie galimą įtampos tarp JAV ir Kinijos mažėjimą prekybos srityje. Investuotojų nuotaikas taip pat palaikė spekuliacijos apie galimus artimiausius prekybos susitarimus su kitais partneriais bei prezidento Donaldo Trumpo komentarai, kurie sumažino pastaruoju metu išaugusią įtampą dėl Federalinio Rezervo pirmininko Jerome’o Powello atleidimo. Nasdaq indeksas buvo didžiausias augimo lyderis tarp pagrindinių JAV indeksų, reikšmingai atsigavęs po praėjusios savaitės kritimo, o mažos ir vidutinės kapitalizacijos įmonių akcijos kilo trečią savaitę iš eilės.

Teigiamoms rinkų nuotaikoms įtakos turėjo ir geresni nei tikėtasi įmonių finansiniai rezultatai. Remiantis FactSet duomenimis, 73% bendrovių, iki penktadienio ryto paskelbusių pirmojo ketvirčio rezultatus, viršijo analitikų pelno prognozes.

JAV valstybės obligacijos praėjusią savaitę užfiksavo nedidelius prieaugius, nes daugumos terminų obligacijų pajamingumai mažėjo dėl vis didėjančių ekonominio sulėtėjimo lūkesčių. Stipriausiai mažėjo ilgesnio laikotarpio obligacijų pajamingumai. (Obligacijų kainos ir pajamingumas juda priešingomis kryptimis.) Tuo tarpu savivaldybių obligacijos rodė kiek prastesnius rezultatus dėl sezoniškumo, tačiau analitikai pažymėjo, jog šį sektorių artimiausiu metu turėtų palaikyti gegužės 1 dieną numatytos grynųjų lėšų reinvesticijos. Investicinio reitingo įmonių obligacijos pasirodė geriau nei JAV vyriausybės vertybiniai popieriai, o naujų emisijų pasiūla šiame segmente atitiko rinkos lūkesčius ir sulaukė didesnės paklausos investuotojams aktyviai ieškant aukštesnės kokybės obligacijų

JAV ekonominiai duomenys

S&P Global paskelbė balandžio mėnesio preliminarius JAV pirkimo vadybininkų indekso (PMI) duomenis. Verslo aktyvumo augimas JAV sulėtėjo iki žemiausio lygio per pastaruosius 16 mėnesių. Gamybos sektoriaus aktyvumas netikėtai ūgtelėjo nuo 50,2 kovo mėnesį iki 50,7 balandį, tačiau paslaugų sektoriaus aktyvumas smarkiai sulėtėjo, nusmukdydamas bendrą indeksą iki 51,2 (lyginant su 53,5 ankstesnį mėnesį). Primename, kad indekso reikšmė virš 50 rodo ekonomikos plėtrą, o žemiau 50 – susitraukimą.

Prekių ir paslaugų kainos augo sparčiausiai per daugiau nei metus, o didžiąją dalį šio augimo lėmė tarifų poveikis. Įmonių lūkesčiai ateinančių metų perspektyvoms smuko iki žemiausio lygio nuo 2022 m. liepos, tačiau optimizmo sumažėjimas buvo mažiau ryškus gamybos sektoriuje, kuriame išliko vilčių dėl teigiamo vyriausybės politikos poveikio.

Tuo tarpu JAV Statistikos biuras pranešė, kad ilgalaikio vartojimo prekių užsakymai kovo mėnesį augo trečią mėnesį iš eilės ir palyginti su vasariu padidėjo 9,2%. Visgi šį augimą daugiausia lėmė staigus transporto įrangos užsakymų (27 %) padidėjimas, ypač komercinių orlaivių kategorijoje (139%). Tai greičiausiai buvo įmonių bandymas aplenkti artėjančius tarifus. Atmetus transporto kategoriją, ilgalaikio vartojimo prekių užsakymai mėnesio palyginimu išliko nepakitę, kas gali rodyti įmonių atsargumą, atsižvelgiant į tebesitęsiančią ekonominę ir politinę nežinomybę.

Ketvirtadienį JAV Nacionalinė nekilnojamojo turto agentūrų asociacija (NAR) paskelbė, kad anksčiau statytų būstų pardavimai kovą sumažėjo 5,9%, o tai buvo didžiausias mėnesinis nuosmukis nuo 2022 m. lapkričio mėnesio. Sezoniškai koreguotas būsto pardavimų skaičius siekė 4,02 mln. ir buvo žemiausias kovo mėnesio rezultatas nuo 2009 metų. Pasak NAR vyriausiojo ekonomisto Lawrence Yun, „būstų pirkimo ir pardavimo aktyvumas išliko vangus dėl mažėjančio būsto įperkamumo, kurį lėmė aukštos hipotekos palūkanų normos“. Visgi Yun taip pat pažymėjo, kad „atsižvelgiant į istoriškai žemą būsto paskolų įsipareigojimų nevykdymo lygį, nekilnojamojo turto rinka išlieka pakankamai stabili“.

Tuo tarpu Mičigano universitetas paskelbė galutinį balandžio mėnesio vartotojų pasitikėjimo indekso rodiklį, kuris siekė 52,2 punkto – nors šis rezultatas buvo aukštesnis už anksčiau skelbtą preliminarų vertinimą, jis vis tiek liko 8% žemesnis nei kovą. Vartotojų apklausų vadovė Joanne Hsu pažymėjo, kad „vartotojų lūkesčiai nuo sausio mėnesio sumažėjo net 32% – tai staigiausias trijų mėnesių kritimas procentine išraiška nuo 1990 m. recesijos laikotarpio“. Pasak jos, pagrindinėmis priežastimis tapo „besitęsiantis neapibrėžtumas dėl prekybos politikos bei baimės dėl galimo infliacijos atsinaujinimo“.

JAV įmonės

Nepaisant prastų praneštų pirmo ketvirčio rezultatų, brango Tesla akcijos. Investuotojai palankiai sutiko E. Musko sprendimą nuo gegužės mėnesio kiek labiau atsitraukti nuo DOGE veiklos. Tesla per trijų mėnesių laikotarpį sugeneravo 19,34 mlrd. USD pajamas ir uždirbo 0,27 USD pakoreguoto pelno akcijai. Analitikai prognozavo 21,11 mlrd. USD siekiančius pardavimus ir 0,39 USD EPS. Pardavimai per metus krito 9%. Pajamos iš automobilių pardavimų segmento mažėjo net 21% ir siekė 14 mlrd. USD. Tesla per pirmą šių metų ketvirtį iš viso uždirbo vos 409 mln. USD grynojo pelno. Jis, lyginant su tuo pačiu laikotarpiu prieš metus, sumažėjo beveik 1 mlrd. USD. 2023 metais per trečią ketvirtį grynasis pelnas siekė 1,39 mlrd. USD. Praėjusio ketvirčio pelnas buvo mažiausias nuo 2020 metų ketvirto ketvirčio. Veiklos pelnas siekė vos 0,4 mlrd. USD. Veiklos pelningumas sumažėjo 3 proc. punktais iki 2%.

Google ir Youtube valdytojos Alphabet rezultatai pranoko lūkesčius. Alphabet pirmo ketvirčio pajamas per metus išauginio 12%. Jos sudarė 90,2 mlrd. USD (tikėtasi 89,2 mlrd. USD). Bendrovė per tris mėnesius uždirbo 34,5 mlrd. USD grynojo pelno. Grynasis pelningumas sudarė 38% ir per metus ūgtelėjo 9 proc. punktais. Pakoreguotas pelnas akcijai registruotas ties 2,81 USD, t.y. 0,80 USD daugiau nei buvo prognozuojama.

Europa

Praėjusi savaitė kilo ir pagrindiniai Europos akcijų indeksai. Skaičiuojant vietinėmis valiutomis, pagrindinis Europos akcijų indeksas STOXX Europe 600 praėjusią savaitę kilo 2,77%, investuotojams teigiamai sureagavus į JAV prezidento Donaldo Trumpo signalus apie galimą įtampos su Kinija mažinimą bei atšauktus ketinimus atleisti Federalinio rezervo vadovą Jerome’ą Powellą. Didieji Europos akcijų indeksai taip pat pastebimai pakilo: Vokietijos DAX augo 4,89%, Prancūzijos CAC 40 indeksas pridėjo 3,44%, Italijos FTSE MIB kilo 3,80 %, o Jungtinės Karalystės FTSE 100 indeksas fiksavo 1,69 % prieaugį.

Įvyko ECB posėdis. Kaip ir buvo prognozuojama, euro zonoje trečią kartą šiais metais buvo sumažintos palūkanos. ECB indėlių (angl. deposit facility), pagrindinių refinansavimo operacijų (angl. main refinancing operations) ir ribinio skolinimosi (angl. marginal lending facility) palūkanų normas atitinkamai sumažino iki 2,25%, 2,40% ir 2,65% Sumažintos normos įsigalios nuo balandžio 23 dienos. ECB vertinimu, šiais metais euro zonoje vidutinis infliacijos lygis sudarys 2,3%. Kitais metais jis turėtų mažėti iki 1,9%, o 2027 metais sudaryti 2%. Bloko šalių BVP augimas šiais metais, tikimasi, sieks 0,9%, o kitais metais paspartės iki 1,2%. Remiantis vakar Eurostat skelbtais galutiniais duomenimis, metinis infliacijos lygis euro zonoje kovo mėnesį sudarė 2,2% ir, lyginant su vasariu, sumažėjo 0,1 proc. punkto. Atmetus energijos išteklių ir maisto produktų kainų įtaką, indekso reikšmė per metus paaugo 2,4%, t.y. mažiausiai nuo 2021 metų spalio mėnesio. Euro kursas JAV dolerio atžvilgiu šiandien smuko, tiesa, nuo metų pradžios euras yra sustiprėjęs beveik 10%.

Europos ekonominiai duomenys

Vokietijos vyriausybė, atsižvelgdama į balandžio pradžioje įvestus JAV prekybos tarifus, sumažino šių metų bendrojo vidaus produkto (BVP) augimo prognozę ir dabar tikisi stagnacijos, nors dar sausį buvo prognozuojamas 0,3 % augimas. Tuo tarpu Vokietijos centrinio banko (Bundesbank) prezidentas Joachimas Nagelis Tarptautinio valiutos fondo (TVF) susitikime Vašingtone pareiškė, kad prekybos įtampa turės „reikšmingą“ poveikį eksporto orientuotai Vokietijos ekonomikai ir gali netgi paskatinti „lengvą recesiją“. Verta pažymėti, kad Vokietijos BVP jau mažėjo pastaruosius dvejus metus.

Euro zonoje balandžio mėnesį verslo aktyvumą pristabdė greitesnis naujų užsakymų mažėjimas ir silpnėjantis pasitikėjimas, rodo S&P Global sudaryti pirkimų vadybininkų (PMI) apklausų duomenys. Sudėtinis indeksas, apimantis paslaugų ir gamybos sektorių produkciją, balandį siekė 50,1 punkto ir sumažėjo nuo 50,9 punkto kovą. Reikšmės virš 50 rodo augimą. Paslaugų sektoriaus aktyvumas kiek sumažėjo, tačiau gamyba sugebėjo atlaikyti JAV tarifų grėsmę ir augo antrą mėnesį iš eilės.

Tuo tarpu Jungtinėje Karalystėje mažmeninės prekybos apimtys kovą netikėtai padidėjo 0,4 %, palyginti su 0,7 % sumažėjimu vasarį, rodo oficialūs duomenys. Ekonomistai, apklausti Bloomberg, prognozavo 0,4 % kritimą. Vis dėlto augančios energijos sąskaitos ir nepastovios finansų rinkos balandį slopino vartotojų pasitikėjimą, rodo tyrimų bendrovės GfK duomenys. Be to, Tarptautinis valiutos fondas (TVF) sumažino JK ekonomikos augimo prognozę 2025 metams – nuo 1,6 % iki 1,1 %.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Ekonominiai įvykiai ir rodikliai

Laikas

///////

Rodiklis

Rezultatas

Prognozė///

Ankstesnis

Pirmadienis//

//

–

–

–

–

–

Antradienis//

17:00

Euro zonos kovo mėn. vartotojų pasitikėjimo indeksas

-17

-15

-15

17:00

JAV balandžio mėn. Ričmondo gamybos sektoriaus indeksas

-13

-6

-4

Trečiadienis//

11:00

Euro zonos balandžio mėn. gamybos sektoriaus PMI indeksas

48,7

47,4

48,6

11:00

Euro zonos balandžio mėn. paslaugų sektoriaus PMI indeksas

49,7

50,4

51,0

Ketvirtadienis

15:30

JAV bedarbių paraiškos per praėjusią savaitę

222 tūkst.

222 tūkst.

215 tūkst.

15:30

JAV kovo mėn. ilgalaikio vartojimo prekių užsakymai (mėn./mėn.)

9,2%

1,9%

0,9%

Penktadienis

09:00

Jungtinės Karalystės kovo mėn. mažmenininkų užsakymai (mėn./mėn.)

0,4%

-0,4%

1,0%

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, fin

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.