Kinijai pastaruoju metu susiduriant su ekonominiais ir kitais iššūkiais, investuotojai svarsto, ar apskritai antra didžiausią pasaulio ekonomika pasaulyje apskritai turėtų užimti vietą jų investiciniuose portfeliuose. Nors šalies akcijų rinkose pastaruoju metu pastebimi atsigavimo ženklai Kinijos valdžiai stengiantis atgavinti vietines finansų rinkas, tačiau užsienio investicijų apimtys istoriškai sumažėjo. Investuotojų rizikos apetito neskatina ir toliau įtemptais išliekantys santykiai su JAV bei prognozuojamas lėtėsiantis šalies ekonomikos augimo tempas.

Kinijos ekonomika

Pastaraisiais metais vis daugiau dėmesio krypta į Kinijos ekonomikos augimo perspektyvas. Kai kurių ekonomistų vertinimu, šalies laukia Japonijos likimas, kiti Kinijos ateitį vertina optimistiškiau. Kinijos BVP praėjusiais metais augo 5,2% iki 17,8 trln. JAV dolerių. Palyginimui, JAV ekonomika augo 2,5%, kai 2022 metais augimo tempas sudarė 1,9%. Tarptautinis Valiutos Fondas prognozuoja, kad šiais metais Kinijos bendrojo vidaus produkto augimas sieks sulėtės iki 4,6%, o kitais metais trauksis iki 4,1%. TVF vertinimu, JAV ekonomika turėtų augti 2,1% ir 41,72% kitais metais. Tarp didžiųjų pasaulio valstybių pagal augimo tempą pirmaus Indija. Jai prognozuojamas 6,5% metinis augimas tiek šiais, tiek 2025 metais.

Taip, Kinijos bendrojo vidaus augimo tempas lėtėja ir jau yra mažesnis nei pastarojo dešimtmečio vidurkis, tačiau Kinija ilguoju laikotarpiu net ir augdama lėčiau vis tiek turėtų perimti didžiausios pasaulio ekonomikos titulą iš ilgus dešimtmečius lyderiaujančios JAV. Įvairiais vertinimais ir skaičiavimais, Kinija aplenks JAV 2035 metais, jeigu ekonomikos augimo tempas per metus sieks bent po 4%. Pagal bendrąjį vidaus produktą JAV pasaulyje pirmauja jau daugiau nei šimtą metų. Tiesa, ją įpusėjus praėjusio amžiaus dešimtam dešimtmečiui trumpam buvo pralenkusi Japonija.

Indijos ekonomikai augant sparčiau nei jos kaimynei, pagrindiniu viso pasaulio ekonomikos augimo varikliu bent jau artimiausią dešimtmetį išliks lėtėjanti Kinija. To priežastis – paprasta. Kinijos BVP dydis vis dar beveik 5 kartus lenkia Indiją (praėjusiais metais šalies BVP sudarė 3,5 trln. JAV dolerių), nors pastaroji praėjusiais metais jau tapo ir didžiausia šalimi pasaulyje pagal gyventojų skaičių. Tiesa, kai kurių analitikų vertinimu, gali prireikti daug trumpesnio laiko, kol Kinija užleis vietą Indijai pagal didžiausią įtaką pasaulio ekonomikos augimui. “Bloomberg Economics” bazinio modelio scenarijaus atveju iki šio dešimtmečio pabaigos Kinijos ekonomikos augimo tempas sulėtės iki 3,5%, kai Indijos turėtų paspartėti iki 9%. Tokioms prielaidomis virtus realybe Indija 2028 metais pralenktų Kiniją pagal daromą didžiausią įtaką bendrai pasaulio ekonomikos plėtrai. Jeigu vertintume TVF augimo prognozes, Kinija turi daugiau laiko išlikta pirmaujančia valstybe. Indijos ekonomikos augimo tempui per ateinančius penkerius metus laikantis žemiau 6,5% Kinija didžiausią ekonomikos augimo dalį sudarytų bent iki 2037 metų.

Šalis

2023

2024

2025

Indija

6,7%

6,5%

6,5%

Kinija

5,2%

4,6%

4,1%

Besivystančios šalys

4,1%

4,1%

4,2%

Visas pasalis

3,1%

3,1%

3,2%

Išsivysčiusios šalys

1,6%

1,5%

1,8%

JAV

2,5%

2,1%

1,7%

Euro zona

0,5%

0,9%

1,7%

Vokietija

-0,3%

0,5%

1,6%

BVP prognozės. Šaltinis: TVF

Kinija, norėdama išlaikyti augimą, imasi skatinamųjų veiksnių. Šalis nusimačiusi tikslą šiais metais ekonomiką auginti bent 5%. Pirmą šių metų ketvirtį BVP augo 5,3%, tad metų pradžia atrodo neblogai. Svarbiems ilgalaikiams projektams finansuoti Kinija šiais metais leido ir dar leis ilgalaikių obligacijų emisijas. Gegužės mėnesį išleista 1 trln. CNY (~138 mlrd. USD) dydžio 30-ies metų skolos vertybinių popierių emisija. Šį mėnesį buvo suplanuotas ir 50-ies metų obligacijų platinimas. Kinija šiais metais buvo suplanavusi net 22 obligacijų aukcionus (7 – 20-ies metų; 12 – 30-ies metų; 3 – 50 ies metų). 50-ies metų obligacijų pardavimas suplanuotas birželio 14 dieną.

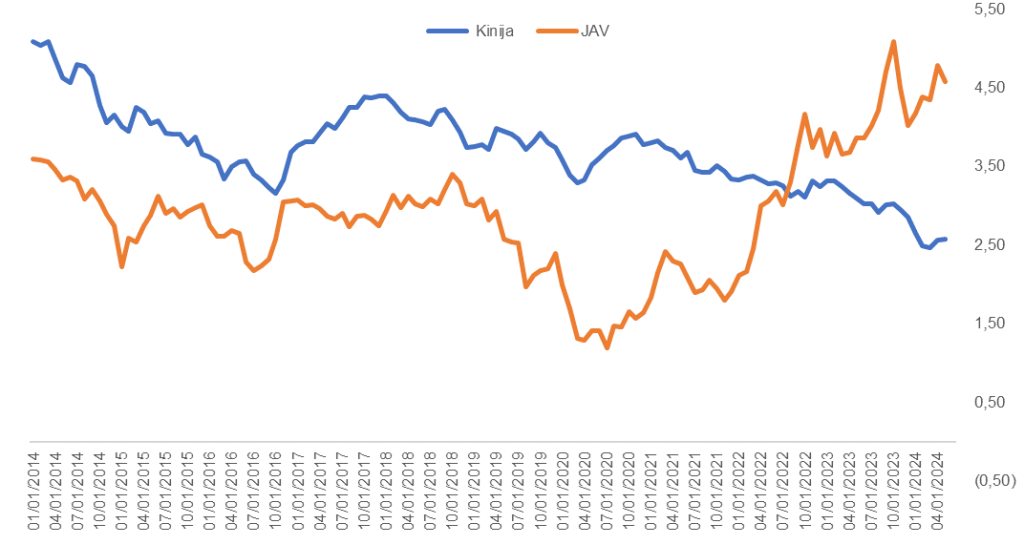

Remiantis „China Daily“, pasiskolintos lėšos bus naudojamos savivaldybių finansavimui, aukštųjų technologijų įmonių inovacijoms skatinti. Kinijoje savivaldybės susiduria su skolų našta ir jų finansavimu. Centrinė valdžia surenka mažiau mokesčių, dėl to nuosekliai auga biudžeto deficitas, kuris pagal šalies įstatymus negali viršyti 5% nuo BVP. Praėjusiais metais oficialus centrinės valdžios biudžeto deficitas siekė 3,9%, o šiais metais turėtų sudaryti 3%. Tiesa, tam tikrų specialiai leidžiamų obligacijų emisijų Kinija neįtraukia į biudžetą ir tokiu būdu nedidina jo deficito, tad tuo Kinijos vyriausybė pastaraisiais metais agresyviau ir naudojasi. Realus deficitas šiais metais turėtų viršyti ir 7%. Šalies planuoja daugiau nei 7% didinti ir išlaidas kariuomenei. Palyginimui, JAV federalinės valdžios biudžeto deficitas praėjusiais metais sudarė 6,2%. Tiesa, pastarosios skolos šiuo metu gerokai brangesnės. Jeigu 30-ies metų Kinijos obligacijos prekiaujasi su 2,58% pajamingumu, tai JAV atitinkamo laikotarpio popierių pajamingumas sudaro 4,57%.

30-ies metų JAV ir Kinijos obligacijų pajamingumai.

Sumažėjusios užsienio investicijos

“Pasaulio fabriku’ vadinama šalis sulaukia ir vis mažiau tiesioginių užsienio investicijų. Tam daug įtakos turi ir pačios valdžios sprendimai. Nors, pavyzdžiui, didžiausias JAV bankas „JPMorgan Chase“ toliau tiki Kinija, kaip pagrindine Azijos regiono rinka, tačiau ir banko vadovas J. Dimon pripažino, kad banko veikla, ypač investicinės bankininkystės atžvilgiu, Kinijoje yra sudėtinga. Užsienio įmonės nesidairo naujų įsigijimų Kinijoje, o kai kurios apskritai pasitraukia iš šalis. Praėjusiais metais tiesioginės grynosios užsienio investicijos Kinijoje (iš visų sulauktų investicijų atėmus atsiimtas investicijas), lyginant su 2022 metais, traukėsi net 80% ir buvo žemiausiame lygyje per pastaruosius 30 metų). Tam didžiausią įtaką padarė iš Kinijos pasitraukę verslai. Dar 2021 metais investicijų apimtys buvo pasiekusios visų laikų aukštumas. Praėjusiais metais šalis sulaukė mažiau nei dešimtadalio dalies nuo tuomet pritrauktų investicijų.

Užsienio kompanijos investicijas nukreipė į kitas Azijos regiono valstybes. Toliau nepalankiai vertinami Kinijos vyriausybės veiksmai, kurie įgyvendinami siekiant padidinti nacionalinį saugumą. Kinija pati griežtai vertina užsienio kompanijas, veikiančias šalyje, ypač analitikos, informacinių technologijų sektoriuose.2023 metų liepą šalyje buvo priimtos stipriai išplėstos šnipinėjimo įstatymo pataisos. Su jomis stipriai išaugo užsienio valstybių kompanijų veiklos rizikos Kinijoje, todėl įmonės, siekdamos jų išvengti, tiesiog stabdė veiklą Kinijoje. Norinčioms investuoti į Kiniją, užsienio bendrovėms tokiu būdu gerokai apsunkinta verslo aplinkos analizė, atliekama prieš priimant Investavimo sprendimus. Vienas iš tokių pavyzdžių – praėjusiais metais iš Kinijos pasitraukusi JAV rinkos tyrimų bendrovė “Gallup”.

JAV savo ruožtu Kinijai apribojus priėjimą prie savo kompanijų kuriamą lustų ir puslaidininkių technologijų, beveik išnyko užsienio investicijos ir šioje srityje. Remiantis “Rhodium Group”, dar 2018 metais užsienio investicijų dalis, skirtų lustams ir su jais susijusiems sektoriams, Kinijoje sudarė net 48% viso pasaulio investicijų. 2022 metais jų dalis sumažėjo iki vos 1%. Investuojama kitose rinkose. Bendra Indijoje, Singapūre, Malaizijoje atliktų investicijų dalis viso pasaulio atžvilgiu atitinkamai išaugo nuo 10% iki 38%.

Šių metų tendencijos kol kas neindikuoja apie investuotojų sentimentų pasikeitimą. Remiantis Kinijos Prekybos ministerijos duomenimis, per keturis pirmus šių metų mėnesius tiesioginių užsienio investicijų apimtys, lyginant su tuo pačiu laikotarpiu prieš metus, buvo 28% mažesnės.

NT sektorius

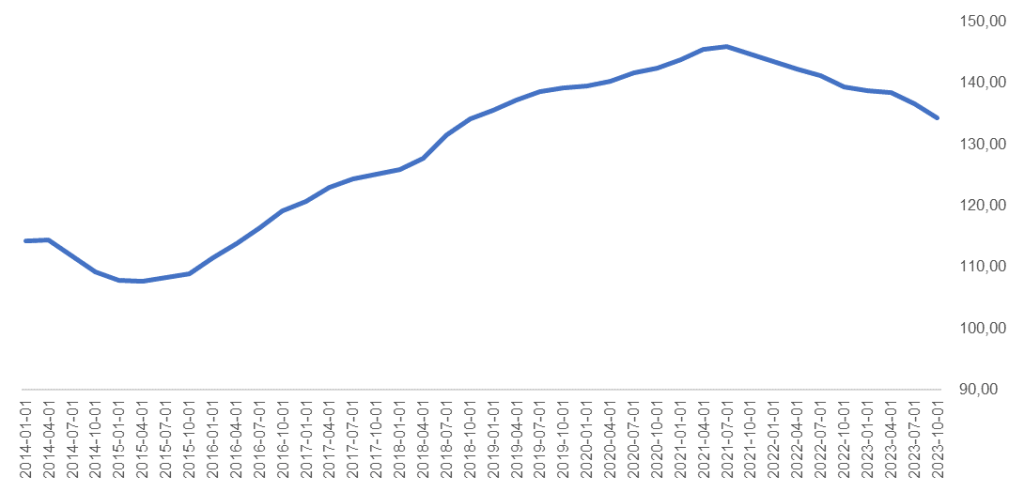

Bėdos nesitraukia ir iš didelių sunkumų užklupto Kinijos nekilnojamojo turto sektoriaus. Šalies valdžia bandydama gaivinti situaciją praėjusį mėnesį paskelbė dar vieną ambicingą planą. Centrinė valdžia pristatė naują programą, kuri bus skirta skolinti lėšas savivaldybėms, o juos savo ruožtu pinigus turėtų skirti nenupirktų ir nenaudojamų būstų visoje Kinijoje įsigijimui. Savivaldybių nupirkti gyvenamieji namai būtų paverčiami į socialinius būstus. Finansavimą turėtų koordinuoti Kinijos centrinis bankas, kuris, kaip skelbiama, iš pradžių suteiks 300 mlrd. CNY (41,5 mlrd. JAV dolerių) paskolų savivaldybėms.

Panašių agresyvesnių veiksmų iš Kinijos valdžios rinkos dalyviai jau tikėjosi senokai. Pastaruosius du metus buvo priimta nemažai priemonių, kurios turėjo išjudinti sąstingi NT sektoriuje, tačiau to padaryti sėkmingai nepavyko. Per pirmus keturis šių metų mėnesius investicijų apimtys į nekilnojamo turto projektus buvo 9,8% mažesnės nei per tą patį laikotarpį prieš metus. Naujų gyvenamųjų namų pardavimai atitinkamai krito net 28,3%, kai palyginamo bazė praėjusiais metais jau ir taip buvo kritusi. Namų kainos balandį krito dešimtą mėnesį iš eilės. Lyginant su šių metų kovu, kainos traukėsi 0,6% – sparčiausiai per pastarąjį dešimtmetį.

Situacijos nepataisė ir centrinio banko veiksmai. Kinijos centrinis bankas vasarį sumažino 5 metų laikotarpio bazinių palūkanų normų, kurios naudojamos suteikiant būsto paskolas, lygį 0,25 proc. Iki 3,95%. Vienerių metų normos sumažintos iki 3,45%. Abiejų laikotarpių palūkanų normos Kinijoje yra žemiausiame lygyje istorijoje. Tikėtina, kad palūkanų normų kirpimo sulauksime ir ateityje, jeigu situacija stipriai nepasikeis.

Gyvenamųjų namų kainų pokyčiai Kinijoje

Situacija akcijų rinkoje

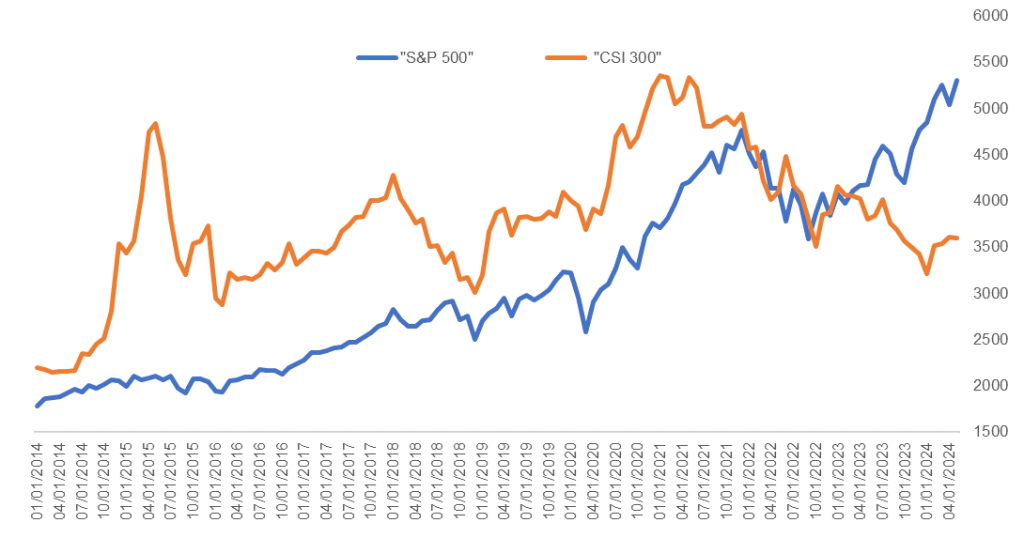

Situacija šalies akcijų rinkose taip pat atspindi tiek investuotojų požiūrį į Kiniją, tiek dabartinę šalies ekonomikos būklę. Vienas iš pagrindinių Kinijos “CSI 300” indeksas šių metų vasarį pasiekė penkerių metų žemumas nematytas nuo 2019 metų. Tiesa, vėliau kiek stipresnis atšokimas. Nuo metų pradžios indekso reikšmė ūgtelėjo apie 5%, tačiau iki 2021 metais pasiektų visų laikų aukštumų Kinijos akcijoms dar toli. Jeigu JAV ir Europos akcijų indeksai toliau gerina rekordus, tai „CSI 300“ iki jų dar trūksta beveik 65%. Panašią situaciją apskritai kur nors pasaulyje iš didesnių ir labiau likvidžių rinkose šiuo metu rasti būtų sudėtinga. Kinijos akcijos JAV, vakarų akcijų atžvilgiu yra pigiausios per dešimtmečius. Dėl šios priežasties kai kurie analitikai mato šalies indeksų atsigavimo perspektyvas.

„S&P 500” ir „CSI 300” pokyčiai

Praėjusį mėnesį JAV investicinio banko „Goldman Sachs“ analitikai pakėlė „CSI 300“ tikslinį lygį ateinančių 12-os mėnesių laikotarpiui nuo 3900 iki 4100 punktų. Straipsnio rašymo metu „CSI 300“ reikšmė buvo ties 3600 punktų lygiu, tad tikimasi beveik 14% prieaugio. Šveicarijos banko „UBS“ strategai savo klientams taip pat rekomenduoja didinti Kinijos įmonių vertybinių popierių pozicijas. Jie palankiai vertina Kinijos centrinės valdžios skatinamuosius veiksmus ir vietinės finansų rinkos reformos planus. Įdomu tai, jog planai oficialiai ir aktyviai pristatomi ir užsienio šalių investuotojams. Tuo užsiima pačios Kinijos reguliuojančios institucijos, dėl kurių kaltės iš dalies vakarų investuotojai ir buvo priversti trauktis. Gegužės pabaigoje Kinijos Vertybinių Popierių Reguliavimo Komisijos (China Securities Regulatory Commission (CSRC) atstovai Europoje surengė susitikimus vietiniais fondų valdytojais ir pristatė investicines galimybes, politikos bei reguliacijos pokyčius.

Kinijos valdžia aktyviau taisyti padėtį akcijų biržose pradėjo praėjusiais metais. Vasaros pabaigoje CSRC pasiūlė eilę sprendimų, kurie turėjo padėti sumažinti prekybos biržose kaštus, paskatinti ilgalaikį investavimą, taip pat įmonių savų akcijų supirkimus. Spalio mėnesį priimtas valstybės valdomas investicijų fondas „Central Huijin Investments“ pranešė, jog perka vietinėse biržose listinguotų ETF vienetus. Tuo pačiu pačios viešai kotiruojamos įmonės aktyviau priėminėjo sprendimus dėl savų akcijų supirkimo. Po tokių naujienų akcijų indeksai kiek atšoko, ties, atėjus lapkričiui vėl grįžo prie ankstesnės krypties ir smuko žemyn. „CSI 300“ metus užbaigė registruodamas 12,4% neigiamą pokytį, kai JAV pagrindinis indeksas “S&P 500” pakilo net 23%. Praėjusių metų lapkritį Pekinas priėmė sprendimą uždrausti pagrindiniams listinguojamų įmonių akcininkams parduoti akcijas. Išsipardavimo tai nesustabdė, šių metų sausį vyriausybė suteikė papildomo kapitalo likvidumo, centrinis bankas dar kartą atlaisvino monetarinę politiką. Šių veiksnių užteko arba tiesiog taip sutapo, kad būtent vasario mėnesio pradžioje Kinijos indeksai pasiekė žemumas ir nuo jų stipriau atšoko. Tiesa, bent jau „CSI 300“ indeksui iki 20% atšokimo trūko kelių procentų. Rinkos dalyviai tradiciškai didesnį nei 20% atšokimo nuo pasiektų žemumų laiko nauja „bulių rinka“. Nors vadovautis tokiu principu gal ir kvailoka, tačiau sutapimas, kad „CSI 300“ atšoko vos kiek mažiau nei 20%, galėtų patraukti dėmesį.

Rinkos įverčiai

Kinijos akcijos ir po pastarųjų mėnesių atšokimo toliau išlieka gerokai pigesnėsnei JAV, Europos ar savo kaimynės Indijos. “CSI 300” sekantis “„iShares Core CSI 300 ETF“” fondas šiuo metu prekiaujasi su 13,7 P/E įverčiu. Šiuo atžvilgiu Kinijos akcijos yra beveik dvigubai pigesnės nei JAV. Skaičiuojant praėjusių dvylikos mėnesių laikotarpio pelną ir dabartinę indekso reikšmę, pagrindinis JAV akcijų indeksas “S&P 500” straipsnio rašymo metu prekiavosi su 26,5 P/E įverčiu. Analitikai tikisi nemenko į JAV indeksą įtrauktų kompanijų pelnų augimo tiek per likusią šių metų dalį, tiek kitais metais. Remiantis “FactSet” duomenimis, skaičiuojant P/E rodiklį ir vertinant ateinančių 12-os mėnesių laikotarpio prognozuojamą indekso pelno pokytį (angl. Forward P/E) šiuo metu įvertis siekia 20,5, kai pastaruosius penkerius metus sudarydavo 19,2, o pastaruosius dešimt metų siekdavo 17,8. „CSI 300“ indekso ilgesnio laikotarpio P/E įverčio vidurkis sudaro 13 – 15.

JAV, Indijos akcijos šiuo atžvilgiu yra brangios, jas lyginant su istoriniais įverčiais ir tos pačios Kinijos įmonėmis. Žinoma, prie to prisideda JAV technologijų įmonių dominavimas. Vien “Nvidia” rinkoje yra vertinama 2,6 trln. JAV dolerių. Tai daugiau nei 10-ies didžiausių viešai listinguojamų Kinijos bendrovių rinkos kapitalizacija kartu sudėjus. Jeigu JAV pagal rinkos vertę pirmauja “Microsoft” su 3,2 trln. JAV dolerių kapitalizacija, tai labiausiai vertinamos viešai listinguotos Kinijos įmonės “Tencent” vertė rinkoje sudaro apie 462 mlrd. JAV dolerių. Tiesa, lyginant pavienių įmonių įverčius, takoskyra tarp JAV ir Kinijos dar labiau išauga. Žinoma, JAV įmonės užsiėmusios daug didesnę rinkos dalį užsienio rinkose ir istoriškai visada prekiaudavosi su premija. “Microsoft” akcijos prekiaujasi su 37,3 P/E santykiniu rodikliu, kai “Tencent” vertybiniai popieriai daugiau nei perpus pigesni – P/E sudaro siekia apie 16. “Amazon” suteikiamas 50,7 P/E įvertis, kai “Alibaba” prekiaujasi su 18,6. “Google”valdytojos “Alphabet” vertybiniai popieriai prekiaujasi su 27 P/E rodikliu. Kinijos “Google” vadinamos “Baidu” akcijoms suteikiamas 16,4 P/E įvertis.

Fondas

P/E

P/B

„iShares MSCI China ETF“

14,1

1,5

„iShares Europe ETF“

15,6

2,1

„iShares MSCI Japan ETF“

16,1

1,5

„iShares MSCI India ETF“

24,6

3,9

„iShares Core S&P 500 ETF“

26,5

4,6

Kinijos, Europos, Japonijos, Indijos ir JAV ETF fondų santykiniai įverčiai. Šaltinis: S&P / MSCI

Kinijos ekonomikos augimo lėtėjimas ir geopolitinė įtampa kelia liečia ne tik investuotojus, bet ir viso pasaulio ekonomiką. Nepaisant vyriausybės priimamų skatinamųjų priemonių ir atpigusių akcijų, užsienio investicijos toliau mažėja ir yra nukreipiamos į kitas regiono rinkas. Taip, Kinijos įmonių įverčiai, lyginant su JAV ar Indijos akcijomis, atrodo itin patraukliai, bet neša ir didesnes rizikas. Pigūs dalykai dažniausiai nebūna be priežasties. Visgi, tikėtis, kad Kinija visam laikui prarado investuotojų susidomėjimą ko gero neverta.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas birželio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.