Didesnė nei 80% visos tarptautinės prekybos įvykdoma laivybos keliais. Laivyba yra vienas iš svarbiausių šių laikų pasaulio ekonomikos variklių ir sektorių. Tiesa, investuotojų akiratyje ir portfeliuose šiame sektoriuje veikiančios kompanijos atsiduria gerokai rečiau nei technologijų, finansų ar kitais verslais užsiimančios bendrovės. Visai nepelnytai. Sektorius itin cikliškas, ko gero greičiausiai reaguojantis į pasaulinės ekonomikos būklės pasikeitimus, todėl aktyvesniems investuotojams galimybių nuolat atsiranda.

Pastaraisiais metais laivybos sektoriuje netrūko itin daug iššūkių sukėlusių įvykių. Laivyba išgyveno pandemiją, po jos sekusį suspaustos spyruoklės atšokimą, krizę Raudonosios jūros regione. Šiemet sumaištį rinkoje sukėlė karas Persijos įlankos valstybėse ir Hormūzo sąsiaurio uždarymas. Istoriškai laivyba, kaip sektorius, pergyveno daug sudėtingų ciklų, tačiau pastarųjų 2020 – 2026 metų laikotarpis šiuo atžvilgiu laivybos kompanijoms buvo bene didžiausiu kintamumu pasižymėjęs periodas per dešimtmečius. Tai puikiai atsispindi ir bendrovių veiklos rezultatuose bei juos sekančių akcijų kainų pokyčiuose.

Kaip itin didelio akcijų kainos kintamumo pavyzdį galime prisiminti pandemijos laikotarpį, kuris nei kiek neperdedant buvo išskirtinis net ir tokiame cikliškame sektoriuje. 2020 – 2022 metais vienos didžiausių sektoriaus kompanijos „Maersk” akcijos pakilo daugiau nei 300%, Izraelio „ZIM” brango apie 700%, Vokietijos „Hapag-Lloyd” pasiekė istorinius kainos lygius. Kompanijos uždirbo tokius pelnus, kokius prieš pandemiją buvo sunku įsivaizduoti.

Vien per 2022 metus Danijos „Maersk” uždirbo apie 30 mlrd. JAV dolerių grynojo pelno, t.y. daugiau nei per visą ankstesnį dešimtmetį kartu paėmus. Viršpelniai buvo nukreipti į dividendų mokėjimus, akcijų supirkimo programas, taip pat į naujų laivų užsakymus. Pastarieji dabar kelia nemažą iššūkį rinkai, kaip perteklinė pajėgumų pasiūla. Laivybos sektoriuje istoriškai pelnai būna pasiskirstę labai netolygiai. Gerais sektoriui laikais rezultatai būna puikūs, tuo tarpu išgyvenant ciklo nuosmukį įmonės gali dirbti ir nuostolingai.

Laivybos sektorius

Bendrai pasaulinę laivybos rinką galima suskirstyti į tris pagrindinius sub-sektorius: konteineriai (angl. Container Shipping), tanklaiviai (Tanker Shipping), birūs kroviniai (Bulk Shipping). Šalia šių pagrindinių sektorių dar galima pridėti specializuotus segmentus: SGD laivai/terminalai, automobilių vežėjai, šaldomi laivai.

Konteineriniais laivais dažniausiai gabenama jau pagaminta produkcija, pvz. drabužiai, elektronika, namų apyvokos prekės. Pats aktyviausias konteinerių laivybos kelias yra tarp Rytų Azijos regiono uostų Kinijoje, Japonijoje, P. Korėjoje, Taivane ir uostų JAV vakarinėje pakrantėje (Los Andželas). Į Rytų pakrantės miestus kroviniai iš Azijos valstybių gabenami per Panamos kanalą. Europą kroviniai pasiekdavo Raudonosios jūros keliu per Sueco kanalą, tiesa, šiuo maršrutu dėl stipriai išaugusios rizikos komerciniai laivai nesinaudoja ir plaukia aplink Afrikos žemyną. Dėl to laivo kelionės trukmė pailgėja 10 – 14 dienų.

Šių metų pradžia konteinerių gabenimu užsiimančioms įmonėms nežadėjo nieko gero. Pagrindinių laivybos gabenimo maršrutų kainos kritusios daugiau nei 70% nuo per pandemiją pasiekto piko ir, jeigu ne prasidėjęs karas Persijos įlankoje bei toliau nevykstanti laivyba Raudonąją jūra, kainos toliau smuktų. To pagrindinė priežastis – jau minėta perteklinė konteinerinių laivų pasiūla, kuri ir toliau turėtų augti. Remiantis “S&P Global“ duomenimis, šiuo metu užsakyta dar apie 10 mln. konteinerių gabenimo pajėgumų, o tai šiuo metu sudaro apie trečdalį visų aktyvių konteinerinių laivų pajėgumų. Tuo tarpu paklausa auga, tačiau ne taip sparčiai.

Birių krovinių laivai (Dry Bulking carriers) pergabena įvairias žaliavas, t.y. geležies rūdą, akmens anglis, medieną, trąšas, grūdus, kviečius, sojos pupeles ir kt. Didžiausio tipo laivai dažniausiai skirti geležies rūdos ir akmens anglių transportavimui. Jie yra per dideli pagrindiniams pasaulio laivybos kanalams, todėl plaukia ilgesniais jūriniais keliais aplink Gerosios Vilties ir Horno kyšulius. Mažesnio vidutinio dydžio laivai dažniausiai pritaikyti tilpti perplaukti per Panamos kanalą, kuriuo transportuoja grūdus, mineralus ir kitas žaliavas. Birių krovinių laivybos rinkoje situacija, vertinant ilgesnį laikotarpį, yra kiek geresnė nei konteinerinių laivų sektoriuje. Vidutinės ilgesnio periodo pergabenimo kainos yra kiek aukštesniame lygyje.

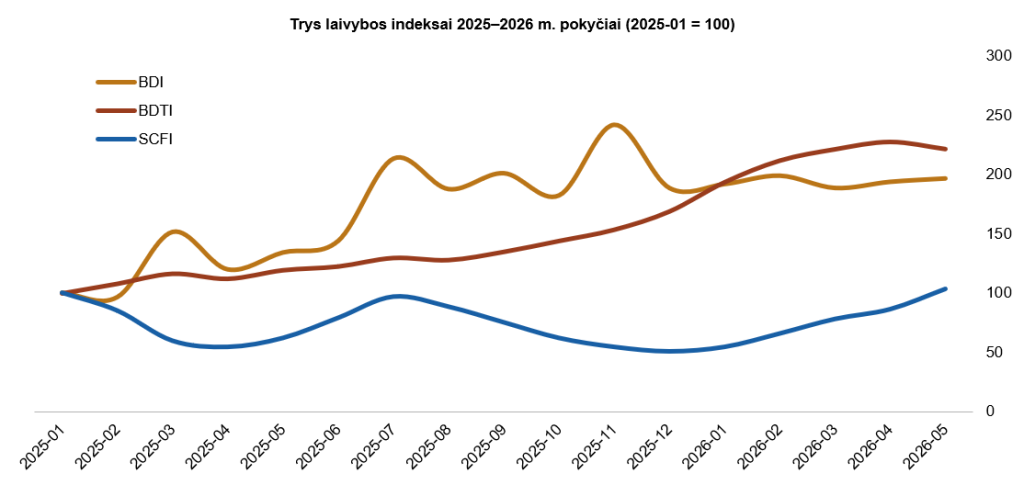

Vertinant krovinių pergabenimo įkainius šiuo metu geriausia situacija, žinoma, yra tanklaivių rinkoje. Tanklaiviai (angl. tankers) -skirti gabenti didžiulius naftos, gamtinių dujų, chemikalų, taip pat kitų skystų medžiagų kiekius. Po Persijos įlankoje prasidėjusio konflikto tanklaivių paslaugų įkainiai pasiekė dar niekada istorijoje nematytas aukštumas. Žaliavinės naftos kainos transportavimo laivais įkainius atspindintis „Baltic Dirty Tanker Index“ rašant straipsnį buvo beveik dvigubai aukštesniame lygyje nei metų pradžioje. Jau skaičiuojant apie 40% kainos korekciją, lyginant su kainos indekso viršūne, Po Persijos įlankoje prasidėjusio konflikto tanklaivių paslaugų įkainiai pasiekė dar niekada nematytas aukštumas, o akcijų rinkose tokių bendrovių, kaip „Frontline” (trumpinys – FRO), „Torm” (TRMD) ar „Scorpio Tankers” (STNG), akcijos pabrango po 50 – 80%.

Visiems trims svarbiausiems laivybos sub-sektoriams ir įvykiams juose sekti yra sukurta nemažai indeksų. Konteinerinėje laivyboje vieni iš populiariausių indeksų „Drewry’s World Container Index (WCI)“ ir „Šanchajaus Containerized Freight Index“ (SCFI). Pastarasis seka konteinerių gabenimo kainas iš Kinijoje esančio Šanchajaus miesto uosto. „Baltic Dry Index“ (BDI) yra pagrindinis birių krovinių laivybos indeksas, kuris sudarytas iš trijų skirtingo dydžio klasių laivų įkainių vidurkio (laivų dydžiai: Capesize (didžiausi), Panamax (vidutiniai) ir Supramax (mažesni). „Baltic Dirty Tanker Index“ (BDTI) seka žaliavinę naftą gabenančių tanklaivių rinką, o „Baltic Clean Tanker Index“ (BCTI) – naftos produktų gabenimo kainų pokyčius.

Domina investavimas?

Išbandykite Myriad capital investavimo programėlę!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo programėlės, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Sektoriaus tendencijos

Žvelgiant į laivybą per ilgesnio laikotarpio perspektyvą, jį veikia nemažai įvairių veiksnių, dėl kurių ir egzistuoja toks didelis cikliškumas. Kaip šie metai parodė, vienas svarbiausių tokių veiksnių yra geopolitiniai įvykiai ir dėl jų perbraižomi maršrutai. Pasaulyje yra keturi kritiniai jūrų taškai, kuriuose įvykus menkiausiems sutrikimams yra paveikiama visa rinka. Vienas iš tokių yra jau ko gero visiems girdėtas Hormūzo sąsiauris, per kurį teka apie 20% viso pasaulio naftos. Be Persijos įlankos sąsiaurio dar yra Sueco ir Panamos kanalai (pastaruoju metu Panamos kanalas kenčia nuo sausros ir praleidžia mažiau laivų) bei Malakos sąsiauris esantis tarp Sumatros salos ir Pietryčių Azijos pusiasalio.

Beje, Malakos sąsiauris dažnai įvardijamas, kaip dar svarbesnis pasaulio ekonomikai nei Hormūzo. Sąsiauriu, kuriuo sujungiamas kelias tarp Indijos ir Ramiojo vandenyno, „perplaukia“ apie trečdalis viso pasaulio prekybos. Per pastaruosius metus visi keturi taškai susidūrė su reikšmingais sutrikimais. Investuotojams ar dar tik besidomintiems šiuo sektoriumi svarbu suprasti, kad geopolitinės rizikos tapo ne retai pasitaikančiomis išimtimis, o nuolatine grėsme. Žinoma, tai suteikia ir galimybių uždirbti.

Kaip dar vieną svarbų veiksnį galima išskirti didėjantį sektoriuje veikiančių bendrovių reguliavimą. Tai susiję su taršos mažinimu. Tarptautinė jūrų organizacija (angl. „International Maritime Organization“) yra užsibrėžusi tikslą tarptautinės laivybos sektoriuje iki 2050 metų pasiekti nulines emisijas. Dėl tokių ambicijų įmonės priverstos koreguoti veiklos modelius, naujinti savo laivynus.

Antra didžiausia pasaulyje jūrinių konteinerių vežėja Danijos bendrovė „Maersk” nusiteikusi dar ambicingiau ir siekia tokio tikslo iki 2040 metų. Iš esmės tokie pokyčiai reiškia, kad nemaža dalis šiandien vandenynuose plaukiojančių laivų turės būti pakeisti naujais, kurie yra varomi tokiais mažiau aplinką veikiančias degalais, kaip metanoliu, amoniaku, SGD ar kitomis alternatyvomis. Toks turimų laivų atnaujinimas iš bendrovių pareikalaus didelių investicijų ir bent jau jų įgyvendinimo metu mažins akcininkų grąžą. Tačiau tuo pačiu seni laivai bus nurašomi greičiau nei galėtų praktiškai būti, o tai bent šiek tiek atsvers ir kompensuos jau aptartą bendrą laivų gabenimo pajėgumų apimčių pasaulyje didėjimą.

Viena iš įdomesnių sektoriaus tendencijų yra pasaulyje stipriai didėjanti suskystintų gamtinių dujų (SGD) paklausa ir augantis SGD prekybos srautas. Analitikai skaičiuoja, kad vienų didžiausių SGD gamintojų JAV ir Kataro SGD eksporto pajėgumai iki 2030 metų išaugs maždaug 150 mln. tonų per metus. Visas šias dujas kažkokių būdu reikės pergabenti į Europą ir Aziją, todėl SGD tanklaivių paklausa atitinkamai turėtų stipriai augti (ir jau auga). SGD tanklaivių statyba reikalauja itin daug inžinerinių žinių, sudėtingų technologijų išmanymo ir patirties. Laivuose reikia įrengti rezervuarus, palaikančius -160 laipsnių temperatūrą. Rezervuarai gaminami iš specialių metalo lydinių, dvigubo korpuso konstrukcijų.

Vieno SGD tanklaivio kaina gali viršyti ir 250 mln. JAV dolerių. Laivą užtrunka pastatyti 2 – 3 metus. Net apie 80% pasaulio SGD tanklaivių statybos rinkos priklauso Pietų Korėjos gamintojoms, t.y. „HD Hyundai Heavy Industries”, „Samsung Heavy Industries” ir „Hanwha Ocean”. Analitikų vertinmu, iki 2030 metų laivybos sektoriui reikės 350 – 400 naujų SGD galinčių transportuoti laivų. Su pasauline SGD rinka tiesiogiai ir glaudžiai susijusi ir Lietuva. Turime terminalą „Independence“. Tie patys tanklaiviai, į kuriuos pakrauna didžiausia SGD gamintoja pasaulyje JAV bendrovė „Cheniere Energy” terminale Luizianos valstijoje, pristato krovinius ir į Klaipėdą.

Rinkos pasiskirstymas

Laivybos sektorius pasižymi tam tikra geografine specifika. Europos kompanijos („Maersk”, „Hapag-Lloyd”, „MSC”) dominuoja Atlanto ir Azijos – Europos maršrutuose. Azijos kompanijos („COSCO”, „Evergreen”, „HMM”, „Yang Ming”, „ONE”) savo ruožtu labiausiai specializuojasi ir yra užsiėmę geriausias pozicijos Ramiojo vandenyno ir Azijos maršrutuose. JAV bendrovės dažniausiai yra specializuotos ir veikia siauresnėse nišose. Kaip laivybos sektoriuje stipriai išsiskiriančią valstybę galima įvardinti nedidelę Graikiją, kurios kompanijos dominuoja tanklaivių ir birių krovinių gabenimo rinkoje. Skaičiuojama, kad Graikijos bendrovėms priklauso beveik trečdalis visų pasaulio tanklaivių ir ketvirtadalis birius krovinius transportuojančių laivų.

Didžiausi krovinių srautai pasaulyje teka keliais pagrindiniais jūrų keliais. Bene svarbiausias maršrutas driekiasi tarp Azijos ir Europos. Juo perplukdoma daugiausiai konteinerinių laivų, kuriuose keliauja Kinijoje gaminta elektronika, drabužiai ir kitos prekės skirtos ES rinkos. Antras kelias eina per Ramųjį vandenyną tarp Azijos ir Š. Amerikos vakarinės pakrantės. Toliau rikiuojasi Atlanto vandenynu einantys jūriniai keliai tarp Europos ir Š. Amerikos, kurie yra mažesni pagal apimtis nei pirmi du, tačiau svarbūs, nes jai dažnai gabenami didesnės vertės krovinių. Pagrindinis tanklaivių srautas keliauja iš Persijos įlankos į Aziją ir Europą. Po rusijos sukelto karo Ukrainoje itin svarbus tapo ir JAV tanklaivių eksportas į Europą.

Laivų statybos sektorius, kaip jau minėta, taip pat yra labai geografiškai koncentruotas. Didžioji dalis naujų laivų pasaulyje pastatoma Pietų Korėjoje ir Kinijoje. Japonijos statyklos, kurios anksčiau pirmavo pasaulyje, dabar užima tik mažą rinkos dalį. Laivų užsakymų apimtys ir jų augimas yra vienas iš signalas apie būsimą pasiūlą. Kai užsakymų apimtys išauga, tai dažniausiai reiškia, kad po kelių metų rinkoje atsiras perteklinis pajėgumai. Šiuo metu toks signalas ryškiau šviečia konteinerinių laivų sektoriuje.

Vienos iš didžiausių laivybos kompanijų:

Bendrovė

Trumpinys

Segmentas

Kapitalizacija (mlrd. JAV dolerių)

2025 m. pajamos (mlrd.)

2025 m. pelnas (mlrd.)

Div. pajamingumas

1 metų akcijų kainos pokytis

5 metų akcijų kainos pokytis

A.P. Moller-Maersk

MAERSK / AMKBY

Konteineriai

39,26

53,99

2,58

2,70%

44,37%

-9,33%

Hapag-Lloyd

HLAG.DE

Konteineriai

23,52

21,69

1,05

2,56%

-19,75%

-34,58%

ZIM Integrated

ZIM

Konteineriai

3,08

6,29

0,097

7,79%

45,56%

-36,09%

Frontline

FRO

Tanklaiviai

7,79

2,25

0,90

5,03%

98,58%

309,00%

Torm

TRMD

Tanklaiviai

2,94

1,41

0,345

8,43%

67,19%

219,13%

Scorpio Tankers

STNG

Tanklaiviai

3,94

1,04

0,50

2,26%

91,83%

243,97%

DHT Holdings

DHT

Tanklaiviai

2,65

0,56

0,33

8,94%

44,46%

159,31%

Star Bulk Carriers

SBLK

Birūs kroviniai

3,04

1,09

0,14

2,17%

60,10%

29,96%

Genco Shipping

GNK

Birūs kroviniai

1,05

0,38

0,01

4,79%

78,19%

47,82%

Flex LNG

FLNG

SGD tanklaiviai

1,58

0,34

0,07

12,63%

24,01%

113,66%

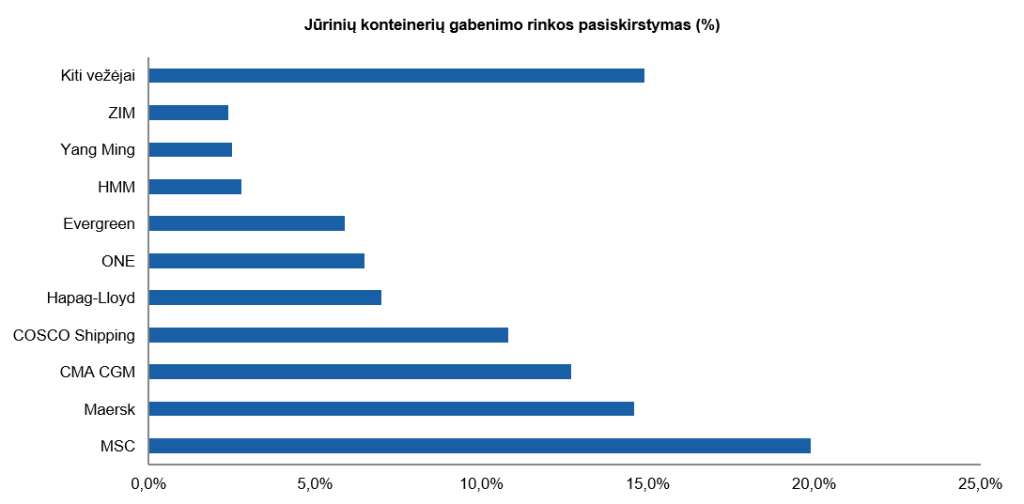

Konteinerinė laivyba, kaip sektorius, yra labai koncentruotas. Dominuoja kompanijos, užsiėmusios dideles rinkos dalis. Sektorius nuolat konsoliduojasi. Mažesnėms įmonėms sunku konkuruoti su masto ekonomiją pasiekusiomis didesnėmis konkurentėmis. Šiemet paskelbta apie vienos iš dešimties didžiausių sektoriuje veikiančių įmonių įsigijimą. Izraelio kompaniją „ZIM Shipping“ siekia įsigyti konkurentė „Hapag-Lloyd“.

Bendrai penkios didžiausios jūrinių konteinerių gabenimo bendrovės kartu kontroliuoja apie du trečdalius visos pasaulinės rinkos. Tiesa, ne visos jos prieinamos akcijų investuotojui. Didžiausia iš jų yra Italijoje įkurta, bet Šveicarijoje registruota „Mediterranean Shipping Company” (MSC). Bendrovei priklauso apie 20% rinkos dalis. Įmonė vis dar yra privati ir valdoma šeimos, todėl biržoje kompanijos nerasime. Akcijomis viešai neprekiaujama ir trečios pagal dydį Prancūzijos „CMA CGM” bendrovės vertybiniais popieriais. Privačiai valdoma kompanija užima apie 13% rinkos dalį.

Iš biržoje prekiaujamų kompanijų didžiausia yra Danijos „A.P. Moller-Maersk”. Bendrovė užima beveik 15% rinkos. Bendrovė, kaip ir kitos sektoriaus lyderės, yra labiau išplėtusi veiklą ir už jūrinių konteinerių pervežimo. Pastarąjį dešimtmetį kompanija aktyviai vystė plataus logistikos tinklo paslaugų veiklą. „Maersk“ dabar valdo uostų terminalus, užsiima logistika sausumos keliais. Bendrovės veiklos pelningumas dėl to tapo mažiau jautrus tiesioginiam konteinerinės laivybos ciklui. Per praėjusiais metus akcijos brango apie 35%. „Maersk“ taip pat turi vieną stipriausių finansinių balansų tarp konkurenčių, todėl yra gerai pasiruošusi išgyventi laukiančius iššūkius.

Ketvirta pagal dydį pasaulyje yra Kinijos valstybės kontroliuojama „COSCO Shipping Holdings” su kiek daugiau nei dešimtadaliu rinkos. Mums, kaip investuotojams iš Europos, kiek sunkiau ją pasiekti. Investavimas į bendrovę reiškia ir tam tikrą politinę riziką, nors bendrovės veikla, rezultatai ir užimama rinkos dalis įspūdingi.

Vokietijos „Hapag-Lloyd” yra penkta pagal didžiausia konteinerių pervežėja pasaulyje su 7% rinkos dalimi. Tiesa, skirtingai nuo „Maersk”, beveik visas bendrovės pelnas generuojamas tiesiogiai iš konteinerių pergabenimo veiklos. Rezultatus daugiausiai veikia pokyčiai rinkoje, todėl bendrovės akcijos yra vienas iš geresnių laivybos ciklo atspindžių. Kai pergabenimo kainos kyla, „Hapag-Lloyd” akcijos brangsta labiau nei „Maersk”, o kai kainos krenta, atvirkščiai. 2025 metais bendrovė kartu su „Maersk” sudarė „Gemini” sutartį, kuriuo bendrovės derins ir sieks gerinti konteinerių pergabenimo tvarkaraščių patikimumą bei konkuruos su pirmaujančia „MSC”.

„A.P. Moller-Maersk” vertinama apie 39 mlrd. JAV dolerių, „Hapag-Lloyd” apie 23 mlrd., „COSCO Shipping” vertė rinkoje kiek viršija 32 mlrd. JAV dolerių.

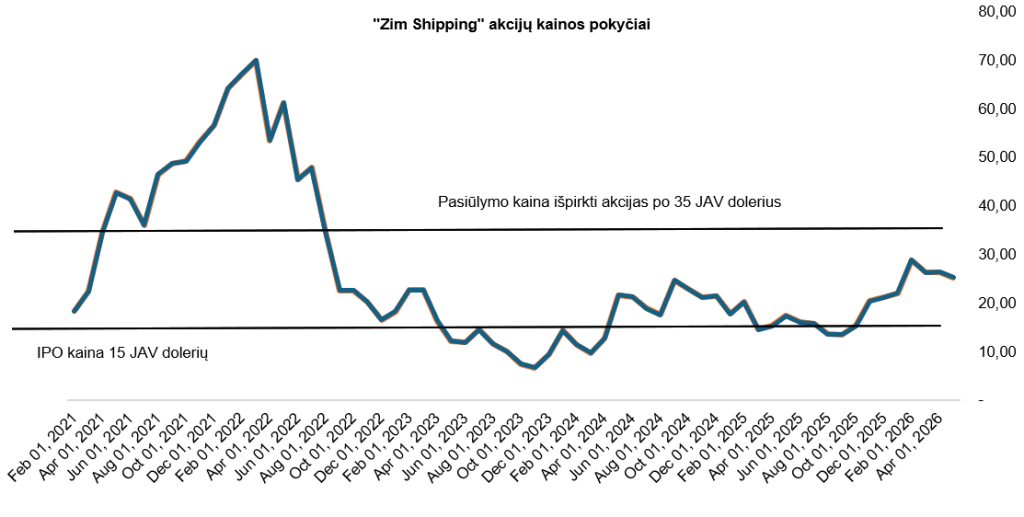

Tarp mažesnių kompanijų galima išskirti jau minėtą Izraelio „Zim Integrated Shipping” (ZIM), kuri biržoje IPO surengė 2021 metais. Bendrovė dosniai dalinasi su akcininkais pelnu. Per laikotarpį nuo IPO investuotojams iš viso buvo išmokėta kiek daugiau nei 48 JAV doleriai dividendų akcijai, kai per IPO akcijos parduotos po 15 JAV dolerių. Rašant straipsnį “ZIM” akcijos prekiavosi ties maždaug 25 JAV dolerių lygiu. “Hapag-Lloyd” yra pateikusi pasiūlymą kompaniją įsigyti po 35 JAV dolerius. Izraelio kompanijos akcininkai nubalsavo už sandorio patvirtinimą, tiesa, dabar viskas Izraelio valdžios rankose. Bendrovė laikoma kritiškai svarbia Izraeliui, o pati valstybė turi vieną „auksinę akciją“ (angl. Golden share), kuria gali vetuoti bet kokį visų akcininkų susitartą sandorį.

Tanklaivių rinkoje dominuoja kitos kompanijos. „Frontline” (FRO) yra Kipre registruota bendrovė kontroliuojama Norvegijoje gimusio John Fredriksen. Bendrovė yra viena iš VLCC (angl. Very Large Crude Carrier) klasės laivų operatorių lyderių pasaulyje. Kompanijos akcijų pokyčiai itin gerai atspindi situaciją rinkoje. Tai matėsi ir prasidėjus Hormūzo sąsiaurio veikimo sutrikdymams. Sausio – kovo mėnesių laikotarpiu bendrovės akcijos brango beveik 100%.

„Torm” (Kopenhagos biržoje trumpinys TRMD-A.CO) yra naftos produktus, t.y. benziną, dyzeliną, žibalą, gabenančių laivų operatorė. Kompanija šiuo metu vertinama 3,2 mlrd. JAV dolerių. Nuo metų pradžios akcijos pabrangusios beveik 60%. Net ir po tokio šuolio dividendinis pajamingumas (TTM – paskutinių dvylikos mėnesių laikotarpis) siekia solidžius beveik 7%. Bendrovės balanse pakankamai mažai įsipareigojimų, o jos veiklos rezultatai pastaraisiais metais buvo vieni geriausių rinkoje. Tiesioginių investicijų į tanklaivių rinką pavyzdžiais taip pat galima laikyti tokias, kompanijas, kaip „Scorpio Tankers” (STNG) ir „DHT Holdings” (DHT). Beje, nepaisant to, kad daugelis šių kompanijų yra registruotos Kipre, Monake ar kitose valstybėse, jų akcijoms dažniausiai prekiaujama ir JAV biržose, tad prieiga prie jų pakankamai lengva.

Birių krovinių rinkoje yra kelios pagrindinės kompanijos, kurių akcijomis viešai prekiaujama biržose, t.y. „Star Bulk Carriers” (SBLK), „Genco Shipping” (GNK). Kitos rinkos lyderės, kaip „Oldendorff Carriers“ ar „Golden Ocean Global“ yra privačios kompanijos. Sektoriuje geras pozicijas užsiėmumi ir jau minėta Kinijos bendrovė „COSCO“, taip pat Hokonge registruota „Pacific Basin Shipping“.

Investavimas

Investuojant į laivybos sektorių svarbu suprasti, kad tradiciniai vertinimo rodikliai kaip P/E santykis gali būti apgaulingi. Ciklais pasižyminčiuose sektoriuose žemiausias P/E santykinis rodiklis būna ne tada, kai akcijos pigios, o atvirkščiai, ciklo piko metu, kai bendrovės uždirba didžiausius pelnus. Aukštas P/E įvertis arba netgi nuostolinga veikla būna ciklo žemumose, kai akcijos iš esmės yra pigiausios. Kaip alternatyvų P/E rodiklį analizuojant laivybos kompanijos prasmingiau būtų vertinti Price-to-NAV santykį (kainos ir grynosios turto vertės). Laivybos akcijos dažnai prekiaujasi su 30 – 50% nuolaida nuo grynosios turto vertės. Kai skirtumas sumažėja arba akcijos kainos netgi viršija NAV, tai dažniausiai yra signalas, kad ciklas artėja į pabaigą.

Taip pat svarbu vertinti kompanijų balanso būklę ir skolų lygį. Žinoma, tai galioja beveik visuose sektoriuose. Tačiau ciklais pasižyminčiuose sektoriuose išgyvena tos kompanijos, kurios sunkiais laikais turės mažiausių problemų aptarnaujant skolas. Kaip stiprius balansus turinčias bendroves galima išskirti minėtas „Torm”, „Maersk”. Konkrečiai laivyboje itin svarbus kriterijus yra ir kompanijų valdomo laivyno amžius. Verslą vykdant su senais laivais artės laikas, kai reikės reikšmingų investicijų į laivyno modernizavimą.

Dividendų pajamingumai sektoriuje taip pat labai svyruoja. Ciklo aukštumose „Maersk” ar „Hapag-Lloyd” akcininkams yra mokėjusios specialius dividendus, kurie sudarė ir 20 – 30% nuo akcijų kainos. Žinoma, tokie atvejai dažnai nesikartoja.

Geriausi „įėjimo“ momentai laivybos sektoriuje dažniausiai būna tada, kai vyrauja prasčiausios nuotaikos ir pranašaujamas „krachas“.

ETF fondai

Deja, bet Europos biržose tik į laivybą investuojančių ETF fondų nėra. Net ir JAV tokių fondų pasirinkimas nėra didelis. Vienas iš pagrindinių laivybos ETF yra „SonicShares Global Shipping ETF” (BOAT). Fondas investavęs į tokias kompanijas, kaip „Maersk”, „Hapag-Lloyd”, „COSCO”, „Frontline“. Šiemet dėl aiškių priežasčių fondo rezultatai puikūs. Fondo vienetų kaina nuo metų pradžios pakilusi 33%. Dividendinis pajamingumas siekiaa apie 6%.

Norintiems platesnės diversifikacijos galima rinktis platesnį transporto sektorių. Jame investuoja tokie fondai, kaip „iShares Transportation Average ETF” (IYT), „SPDR S&P Transportation ETF” (XTN). Jų investicijos kartu su laivyba apima ir geležinkelius, oro ir sausumos transportą.

Primename, kad tai nėra investavimo rekomendacija. Prieš atliekant investicinius sprendimus būtina pasitarti su finansų konsultantu. Tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.