Europos investuotojai, kurių investiciniuose portfeliuose dominuoja JAV ir Europos šalių rinkų akcijos, pamažu vėl prisimena besivystančias rinkas, ypač Azijos žemyno valstybes. Nemažai šio regiono šalių akcijų rinkų rezultatai pastaraisiais metais buvo stebėtinai geri. Prie to prisideda ir toliau auganti Azijos valstybių bendra ekonomikos dalis viso pasaulio bendrojo vidaus produkto atžvilgiu, sparčiai vystomos technologijos, didėjanti populiacija ir augantis vartojimas.

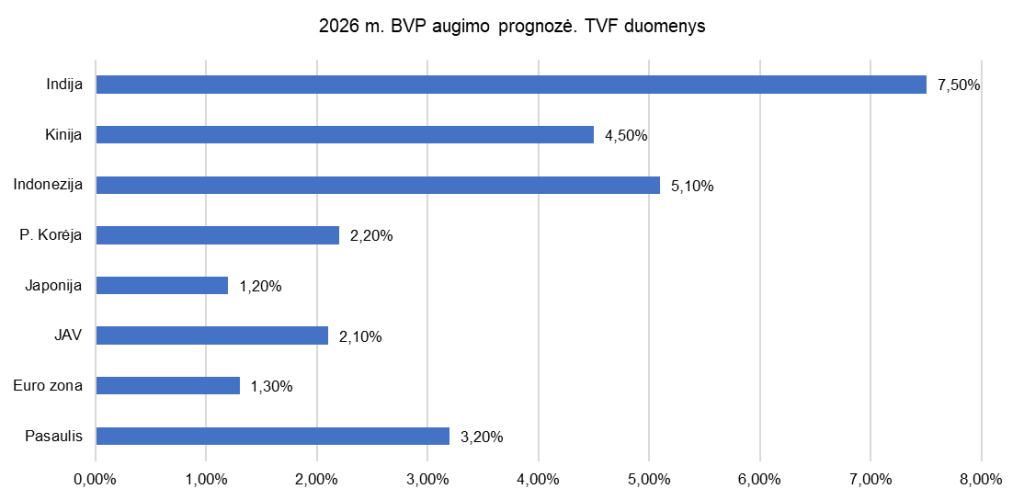

Remiantis Tarptautinio Valiutos Fondo duomenimis, artimiausiais metais didžiausią dalį viso pasaulio BVP augimo sudarys būtent Azijos regiono valstybių ekonomikų plėtra. Azijos valstybių bendras ekonomikos dydis lenkia tiek Š. Ameriką, tiek Europą, o populiacija regiono valstybėse yra didesnė nei kartu sudėjus visus likusio pasaulio valstybių gyventojus.

Nepaisant to, dauguma mažmeninių investuotojų abejose Atlanto vandenyno pusėse savo portfeliuose alokuoja tik nedidelį procentą savo investicijų šiam regionui, jei išvis tokių investicijų turi. Galime pasidžiaugti, kad sparčiai auganti Europoje ETF rinka yra pasiekusi tokį lygį, kad galima pigiai ir nesudėtingai pasiekti Azijos akcijų rinkas su plačiai diversifikuotais instrumentais.

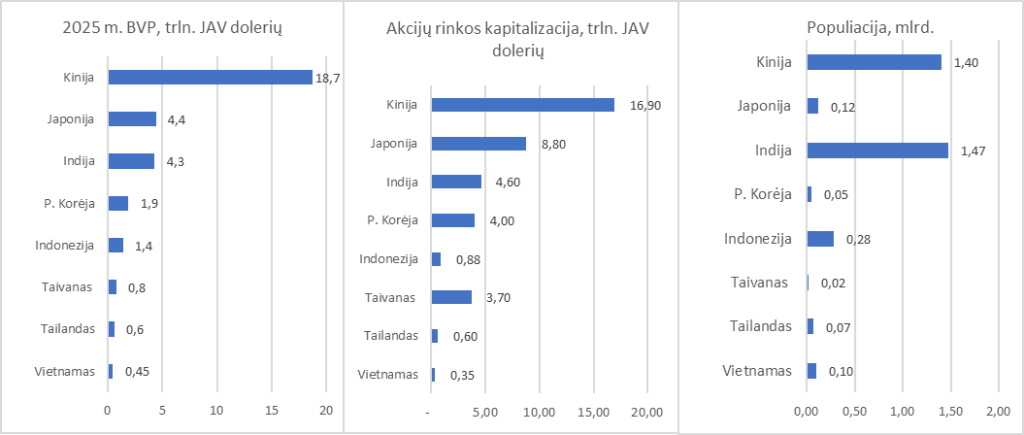

Atsigręžti į rytus investuotojus skatina ne tik minėtos priežastys, bet ir daugelis kitų. Nors JAV pirmauja dirbtinio intelekto vystyme, tačiau Azijoje yra labai įdomių bendrovių, kurios mažai kuo nusileidžia vakarų technologijų gigantėms. Žinoma, būtina paminėti „TSMC“, kuri savo sektoriuje apskritai yra lyderė visame pasaulyje. Su 1,8 trln. JAV dolerių rinkos kapitalizacija Taivano bendrovė pagal šį rodiklį yra šešta pasaulyje (nusileidžia JAV įmonėms: „Nvidia“, „Apple“, „Alphabet“, „Microsoft“, „Amazon“.

Praėjusių metų pradžioje „DeepSeek“ pristatytas DI modelis iš esmės mažai kuo nusileido „ChatGPT“ ir kitiems dirbtinio intelekto modeliams ir parodė, kad Kinijos bendrovės gali efektyviai konkuruoti su JAV. „Deepseek epizodas investuotojus atgręžė į Kinijos technologijų akcijas ir privertė atidžiau įvertinti plačią visos Azijos DI ekosistemą, pradedant nuo Taivano „TSMC“ ir P. Korėjos „Samsung“ iki sparčiai vystomos duomenų centrų infrastuktūros Malaizijoje ir Indonezijoje.

Didžiaussio JAV banko „J.P. Morgan Chase“ analitikų vertinimu, apie 30% viso pasaulio dirbtiniam intelektui vystyti skirtų investicijų galiausiai yra nukreipiama vien tik į Taivano ir Pietų Korėjos rinkas.

Patrauklūs įverčiai

Kaip ir istoriškai, taip ir šiuo metu didžiosios dalies Azijos šalių akcijų santykiniai rodikliai / įverčiai išlieka mažesni, lyginant su Vakarų rinkomis. Viso pasaulio „MSCI World“ indeksas šiuo metu prekiaujasi su maždaug 24 P/E (kainos ir praėjusių 12 mėnesių pelno akcijai santykis) įverčiu.

Per pastaruosius penkerius metus indekso įvertis svyruodavo tarp 18 – 23 P/E, tad bent jau šiuo rodikliu pasaulio akcijos atrodo brangokos. Prie to labiausiai prisideda net apie 70% indekso sudėtyje užimanti JAV akcijų rinka. Pagrindinis JAV akcijų indeksas „S&P 500” kovo mėnesį “kainavo” apie 28 metinius pelnus, kai ilgalaikis istorinis vidurkis siekia 16 – 20. Tiesa, iš įmonių tikimasi tolimesnio spartaus pelnų augimo. Skaičiuojant P/E su prognozuojamu 12 mėnesių pelnu “MSCI World” įvertis (Forward P/E) siekia apie 20, o JAV indekso – 22.

Dauguma Azijos rinkų yra gerokai žemiau minėtų lygių. Nepaisant praėjusių metų įspūdingo 28% šuolio aukštyn, Honkongo „Hang Seng” indeksas prekiaujasi su ~13 P/E įverčiu. Žemyninės Kinijos akcijos „Shanghai Composite” indekse įkainotos maždaug ~16 – 17 praėjusių metų pelnų. Tiesa, forward P/ E įvertis ties 13 indikuoja apie prognozuojamą reikšmingą vietinių kompanijų pelnų augimą.

Pietų Korėjos „Kospi“ indeksas praėjusiais metais buvo bene geriausiai pasirodęs indeksas pasaulyje. Indekso metinis prieaugis siekė net 75%. Skaičiuojant praėjusių metų pelną P/E įvertis indekso lygiu pakilo iki didesnio nei 22, kai 2022 metais siekė vos apie 10.

P. Korėjos akcijos visada prekiavosi su tam tikra nuolaida, lyginant Japoniją ir kitas prie išsivysčiusių rinkų priskiriamas Azijos valstybes. Tokiam ryškiam pokyčiui daugiausiai įtakos turėjo atminties lustų rinkos situacija. Iš to itin daug naudos gavo P. Korėjos kompanijos „Samsung Electronics“, „Sk Hynix“. Jos kartu su JAV gamintoja „Micron Technology“ užima didžiąją dalį DRAM, NAND lustų rinkos. „Kospi“ indekso sudėtyje abiem bendrovėms skirta net 50% dalis.

Japonijos „Nikkei 225“ prekiaujasi su 18,3 P/E rodikliu, t.y. aukščiau nei pastarųjų trejų metų vidurkis (16,3), tačiau iš kompanijų tikimasi tolimesnio solidaus augimo.

Šalies bendrovių pelnai pastaraisiais metais gerino rekordus, silpna jena didino eksportuotojų konkurencingumą, o Tokijo vertybinių popierių biržos pastangos didinti kapitalo efektyvumą taip pat skatina aktyviai vykdyti savų akcijų supirkimo programas ir mokėti didesnius dividendus didinimą. Naujosios Ministrės pirmininkės S. Takaichi fiskalinės skatinimo priemonės taip pat suteikia daug optimizmo. „Nikkei 225“ per pastaruosius metus pakilo 40%.

Taivanas išsiskiria kaip viena brangesnių Azijos rinkų. Pagrindinis šalies akcijų indeksas vertinamas 24 praėjusių metų pelnais. Žinoma, kad tai daugiausiai dėl „TSMC” dominavimo lustų gamyboje. Bendrovė yra laikoma iš esmės svarbiausia viso pasaulio mikroprocesorių sektoriaus ir sistemos ašimi.

Indija, kaip jau tapo įprasta, pasižymi aukščiausiais įverčiais visoje Azijoje. Pagrindinių šalies indeksų P/E retai krenta žemiau 20 – 21 lygio. „J.P. Morgan Chase” analitikai pažymi, kad „MSCI India“ santykinis P/E, lyginant su „S&P 500“, nukrito iki žemiau istorinio vidurkio.

Bankas rekomenduoja klientams dabartinę situaciją, kaip vertina kaip patrauklų įėjimo tašką. Tikimasi, kad šalies bendrovių pelno augimas vėl pagreitės iki 13 – 14% per metus tiek šiais, tiek kitais metais. „MSCI India“ pastaruoju metu šiek tiek atsiliko nuo kitų Azijos valstybių. Per metus indekso prieaugis JAV doleriais siekė 13,6%.

Pagrindiniai regiono indeksai

Azijos regiono akcijų rinkoms sekti yra sukurta labai nemažai indeksų. Žinoma, kiekviena valstybė turi atskirus savo indeksus, tačiau mums, kaip investuotojams, žymiai patogiau ir mažiau rizikinga rinktis iškart viso regiono pokyčius atspindinčius indeksus ir pagal juos investuojančius ETF fondus.

Bene svarbiausias kriterijus renkantis Azijos ETF fondus yra ar fondo sekamas indeksas įtraukia Japoniją, ar ne. Japonijos rinkos kapitalizacija ir ekonomika yra labai didelė ir gerokai lengviau prieinama užsienio investuotojams, todėl yra daug tik į ją investuojančių ETF fondų.

Dauguma plačiai Azijos regionus sekančių indeksų Japoniją išskiria. Kai indekso pavadinime matome užrašą „ex Japan”. Dar vienas svarbus kriterijus yra ar indeksas apima tik išsivysčiusias regiono rinkas (Honkongą, Singapūrą, P. Korėja, kartu dar dažniausiai įtraukiamos ir Australija kartu su N. Zelandija), tik besivystančias rinkas (Kiniją, Indiją, Taivaną, pietryčių Azijos regiono šalis), ar abi šias kategorijas kartu.

Tiesa, kartais tiek prieš išsivysčiusių, tiek besivystančių rinkų yra priskiriama P. Korėja. Į pastarąjį segmentą ji įtraukiama ne dėl tikrai išsivysčiusios ekonomikos, bet kapitalų rinkų prieinamumo, dydžio ir kt.

Indeksas

Kryptis

Akcijų skaičius

1 metų pokytis (EUR)

MSCI Emerging Markets Asia

Besivystančios rinkos

964

24,5%

MSCI AC Asia ex Japan

Visos Azijos rinkos, išsk. Japoniją

1006

23,6%

MSCI AC Far East ex Japan

Pietryčių Azijos rinkos, išsk. Japoniją

843

33,3%

MSCI AC Asia Pacific ex Japan

Azija ir Ramiojo vandenyno rinkos, išsk. Japoniją

1057

22,3%

MSCI Pacific ex Japan

Ramiojo vandenyno šalys, išsk. Japoniją

93

16,2%

FTSE Developed Asia Pacific ex Japan

Išsivysčiusios Azijos ir Ramiojo vandenyno rinkos

370

45,1%

Domina investavimas?

Išbandykite Myriad capital investavimo programėlę!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo programėlės, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Plačiai diversifikuoti Azijos ETF fondai

„iShares MSCI EM Asia UCITS ETF” (IE00B5L8K969) fondas yra didžiausias ETF listinguotas Europos biržose. Fondas valdo 5,9 mlrd. EUR turto, kuris investuotas į 964 regiono bendrovių akcijas, atrinktas ir suskirstytas pagal rinkos kapitalizaciją. K

inijai skirta maždaug 40% portfelio, toliau eina Taivanas (~20%), Indija (18–19%) ir P. Korėja (12–13%). Likusi dalis tenka Tailandui, Malaizijai, Indonezijai ir Filipinams. Fondo metinės išlaidos siekia 0,20%, t.y. vienos iš mažiausių tarp Azijos rinkose investuojančių fondų. Tiesa, kadangi tai grynai besivystančių rinkų fondas, jo sudėtyje nėra išsivysčiusių rinkų. Negausite alokacijos nei Australijos, Singapūro ar Honkongo šalyse. Fondo vienetų vertė per pastaruosius metus kilo beveik 25%. Nors penkerių metų grąža, skaičiuojant eurais, siekia vos 27,4%.

„Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF” (IE00B9F5YL18) seka FTSE indeksą, apimantį maždaug 370 išsivysčiusių rinkų bendrovių. Fondo metinės išlaidos – vos 0,15%, šiek tiek mažesnės nei „iShares” fondo. Investuotoja gali rinktis dvi skirtingas fondo vienetų klases: dividendus kas ketvirtį išmokanti (IE00B9F5YL18) ir dividendus kaupianti (IE00BK5BQZ41).

Fondas orientuotas į P. Korėjos, Australijos, Honkongo ir Singapūro rinkas. Per penkerius pastaruosius metus „Vanguard” fondo vieneto kaina kilo 48%. Tiesa, net 44% fondo turto investuota P. Korėjoje. 33,5% dalis nukreipta į Australiją.

„L&G Asia Pacific ex Japan Equity UCITS ETF” (IE00BFXR5W90) – pigiausias fondas tarp visų regiono fondų Europoje (0,10% metinių išlaidų rodiklis). Fondas seka mažiau populiarų „Solactive” indeksą, apimantį maždaug 145 išsivysčiusių rinkų akcijas. Valdomo turto vertė 668 mln. EUR, t.y. mažiausias tarp apžvelgiamų plačių fondų, tačiau gerokai viršija 100 mln. EUR ribą, kuri rinkoje laiko minimalia, kad fondas būtų pakankamai gyvybingas likvidumo atžvilgiu. Tiesa, klausimų gali kelti net 63% turto alokacija į Australiją, kuri arodo pernelyg didelė. Hokongo akcijoms skirta apie 17%, Singapūro – 13%.

„Amundi MSCI AC Asia Pacific ex Japan UCITS ETF” (LU1900068328) fondas regione investuoja plačiausiai. Prie visos Azijos prideda ir Ramiojo vandenyno išsivysčiusias rinkas (Australiją, Naująją Zelandiją). Fonde yra daugiau nei 1 000 akcijų, tačiau metinės išlaidos siekia 0,60%, t.y. gerokai brangesnis fondas nei aptarti anksčiau. brangiau už konkurentus. Turtas – 683 mln. EUR. Šis ETF vien tik mokesčių atžvilgiu, kaip pasirinkimas, būtų sunkiai pagrindžiamas.

„MSCI AC Asia ex Japan„ indeksą seka „UBS MSCI AC Asia ex Japan SF UCITS ETF” (IE00B7WK2W23). Investuotojai viename fonde gauna tiek išsivysčiusias, tiek besivystančias Azijos rinkas. Fonde suteikiama aloka ir į Kiniją, Indiją, Taivaną, P. Korėją, ir Honkongą, Singapūrą bei Australiją. Fondo metiniai mokesčiai siekia 0,23% metinių išlaidų. Valdomas 807 mln. EUR turtas. Per pastaruosius metus „UBS“ fondas atnešė 23,6% grąžą, Per penkerius metus vienetų kaina kilo 25,7%.

Pavienių valstybių fondai

Riziką labiau mėgstantys ir aktyviau rinkas sekantys investuotojai gali rinktis ir į pavienes valstybes investuojančius fondus. Jų pagalba galima sukonstruoti investicinį portfelį, kurio sudėtyje bus daugiau tam tikros rinkos akcijų. Pavyzdžiui, Indijos, kuri, nors ir yra didžiausia valstybė pagal populiaciją, tačiau bendrame pasaulio indekse turi tikrai mažą svorį. Tiesa, kai kurių mažesnių regiono šalių ETF pasirinkimas labai kuklus.

Jeigu nusprendus investuoti į Japoniją, Kiniją, Indiją ar P. Korėją galima rinktis tikrai iš nemažos įvairių valdytojų pasiūlos, tai sąlyginai mažesnių, t.y. Vietnamo, Tailando, Singapūro rinkose investuojančių fondų yra vienetai. Prieiga prie šių valstybių biržų net ir instituciniams investuotojams vis dar yra ganėtinai sudėtinga ir brangi. Daug įtakos turi skirtumai tarp įvairių reguliacinių taisyklių, investuotojų apsaugos reikalavimų. Galų gale gerokai skiriasi ir korporatyviniai reikalavimai, pvz. kompanijų ataskaitų ir svarbios informacijos atskleidimai, valiutų kursai ir kt.

ETF

ISIN

Šalis

Mokesčiai

Dividendai

1 metai (EUR)

5 metai (EUR)

Kinija

iShares MSCI China UCITS ETF USD (Acc)

IE00BJ5JPG56

Kinija

0,28%

Kaupiami

-1,4%

-17,7%

HSBC Hang Seng TECH UCITS ETF

IE00BMWXKN31

Kinija / Honkongas

0,50%

Kaupiami

-16,6%

-36,3%

Japonija

iShares Core MSCI Japan IMI UCITS ETF (Acc)

IE00B4L5YX21

Japonija

0,12%

Kaupiami

+17,6%

+43,0%

Xtrackers Nikkei 225 UCITS ETF 1D

LU0839027447

Japonija

0,09%

Išmokami

+27,3%

+41,5%

Indija

iShares MSCI India UCITS ETF USD (Acc)

IE00BZCQB185

Indija

0,65%

Kaupiami

-14,9%

+32,5%

Franklin FTSE India UCITS ETF

IE00BHZRQZ17

Indija

0,19%

Kaupiami

-13,5%

+37,4%

P. Korėja

iShares MSCI Korea UCITS ETF (Acc)

IE00B5W4TY14

P. Korėja

0,65%

Kaupiami

+122,8%

+63,8%

Franklin FTSE Korea UCITS ETF

IE00BHZRR030

P. Korėja

0,09%

Kaupiami

+118,1%

+66,1%

Taivanas

iShares MSCI Taiwan UCITS ETF (Dist)

IE00B0M63623

Taivanas

0,74%

Išmokami

+46,4%

+100,6%

Xtrackers MSCI Taiwan UCITS ETF 1C

LU0292109187

Taivanas

0,65%

Kaupiami

+47,4%

+102,6%

Indonezija

HSBC MSCI Indonesia UCITS ETF USD

IE00B46G8275

Indonezija

0,50%

Išmokami

-10,0%

-16,5%

Tailandas

Xtrackers MSCI Thailand UCITS ETF 1C

LU0514694701

Tailandas

0,50%

Kaupiami

+33,6%

+13,8%

Vietnamas

Xtrackers Vietnam Swap UCITS ETF 1C

LU0322252924

Vietnamas

0,85%

Kaupiami

+26,8%

+1,0%

Vertinant ilgesnio laikotarpio, t.y. pastarųjų penkerių metų rezultatus, šalių akcijų rinkų grąžos gerokai išsiskiria. Dominuoja Taivanas. Į lustų gamybos salą investuojantys fondai per laikotarpį sugeneravo daugiau nei po 100% grąžos, skaičiuojant eurais. Žinoma, prie to labiausiai prisidėjo jau minėta „Taiwan Semiconductor Manufacturing Company“. Bendrovės akcijos per penkerius metus brango beveik 200%.

Įdomiausiai atrodo Kinija, kurios indeksai per tokį pakankamai ilgą periodą taip ir negrįžo į dar 2021 metais pasiektą viršūnę. Iki jos nuo dabartinio lygio rašant straipsnį „MSCI China“ indeksui dar trūksta daugiau nei 70%. Kada išvysime Kinijos akcijas mušant rekordus sunku pasakyti, nors įvairiuose sektoriuose nuo automobilių gamybos iki dirbtinio intelekto vystymo veikiančios šalies bendrovės vis labiau įsitvirtina pasaulinėse rinkose ir lenkia nemažai JAV, Europos įmonių.

Neblogą grąžą sugeneravo ir P. Korėjos bei Japonijos akcijos. P. Korėjos fondų rezultatai pastaraisiais metais dėl jau minėtų priežasčių apskritai atrodo labai įspūdingai. Visgi mažai tikėtina, kad toks augimas galėtų toliau tęstis. Po stataus pakilimo rinkose dažniausiai seka stiprus išsipardavimas. Prasidėjus karui „Kospi“ indeksas per vieną dieną žemyn nuvažiavo 12%. Gal toks stiprus dienos nuosmukis ir nėra logiškai pagrįstas, tačiau tokiais atvejais didžiausią įtaką turi psichologija. Investuotojams gerokai lengviau išsiparduoti stipriai pakilusias pelningas pozicijas.

Į ką atkreipti dėmesį renkantis ETF fondus

Europos ETF rinkose tikrai galima rasti gerų fondų susikonstruoti pasyvų ilgalaikį ir gerai diversifikuotą investicinį portfelį. Visgi informacijos ir techninių subtilybių pakankamai nemažai. Mažų mažiausiai reikėtų atkreipti dėmesį į šiuos veiksnius:

Fondo mokesčiai

TER (angl. Total Expense Ratio) –metinis procentas, kasmet nuskaičiuojamas nuo fondo turto fondo veiklos išlaidoms padengti. Jis gali svyruoti nuo 0,05% iki daugiau nei 1%. Investavus 10 tūkst EUR, skirtumas tarp pigiausio ir brangiausio fondo siekia 5 EUR prieš 100 EUR per metus. Per ilgesnį laikotarpį toks skirtumas pridėjus sudėtinių palūkanų efektą tampa matomas.

TER apima valdymo mokesčius, turto saugojimą, administravimą, indekso licencijavimą ir reguliacinius reikalavimas. Tiesa, jis neapima fondo prekybos kaštų, kaip ir neįtraukia mūsų pačių brokeriams mokamų komisinių. Į TER neįtraukiami kaštai ilguoju laikotarpiu išryškėja, lyginant fondo grąžą ir indekso pokytį (angl. tracking difference). Fondas su 0,20% TER realiai gali kainuoti 0,35%, kai įskaičiuojami visi komisiniai ir kiti mokesčiai kaštai.

Renkantis plačiai diversifikuotus fondus reikėtų orientuotis į TER mažesnį 0,20%. Vienos šalies besivystančių rinkų fondų mokesčiais bus didesni (0,2 – 0,65%), o kai kuriais atvejais gali būti artimi ir 1%.

Dividendai

Didesnė dalis minėtų ETF fondų yra akumuliuojantys / kaupiamieji (angl. accumulating), t.y. fondo lygiu gauti dividendai automatiškai reinvestuojami atgal. Mokesčių atžvilgiu tai yra efektyvesnis variantas. Lyginant fondą, mokantį 2% metinius dividendus, ir tą kuris dividendus kaupia, per 20 metų laikotarpį dėl mokesčių atidėjimo ir sudėtinių palūkanų efekto gaunamas maždaug 25–30% geresnis rezultatas nei dividendų išmokėjimo investuotojui atveju.

Dividendus išmokantys fondai tinka investuotojams, norintiems gauti pastovų pinigų srautą iš savo investicijų. Tiesa, Lietuvoje įteisinus investicinę sąskaitą, net ir tokiu atveju geriau rinktis akumuliuojančius fondus ir prireikus lėšų tiesiog parsiduoti dalį investicijų.

Valiutų kursų pokyčiai

Valiutų kursų pokyčiai ir jų nuvertėjimas tikrai aktualūs investuojant į Azijos rinkas, nors kažko labai įmantraus sugalvoti ir apsisaugoti nuo galima neigiamo kursų pokyčio efekto sudėtinga. Kursų pokyčiai lengvai gali per metus pridėti ar atimti 5 – 10% grąžos. Galima rinktis fondus, kurie siūlo valiutos kurso apsidraudimą, tiesa, jų kaštai reikšmingai (gali viršyti ir 2% per metus) didesni nei tokių strategijų nesiūlančių fondų.

Japonijos atveju pastaraisiais metais dėl jenos silpnėjimo besidraudžiantys fondai tikrai atrodė geriau nei paprasti fondai. Tiesa, investuojant ilguoju laikotarpiu ekspertai vis tiek rekomenduoja rinktis valiutų kursų nedraudžiančius variantus. Vertinant riziką svarbu suprasti, kad net ir perkant Azijoje investuojančio fondo vienetus eurais ar JAV doleriais, visas fondo turtas yra investuojamas vietinių šalių valiutomis, iš ko ir atsiranda valiutų kursų pokyčių įtaka rezultatams.

Fondo investicijos

ETF fondai nebūtinai investuoja ir perka realias akcijas. Yra du pagrindiniai būdai, kaip fondai seka indeksus. Tradicinis ir saugiausias būdas – fizinis indekso replikavimas, t.y. perkamos realios įmonių akcijos atitinkamai pagal sekamo indekso sudėtį. Tokiu atveju rizika yra minimali. Sintetiniai (angl. Synthetical replication) ETF neperka realių akcijų, o seka indeksus naudodami išvestines finansines priemones, kaip apsikeitimo sandorius (angl. Swaps) ir kt.

Sintetiniai ETF dažniausiai skirti sekti labai plačius indeksus arba atvirkščiai nišines ir sunkiai realiai pasiekiamas turto klases, pavyzdžiui, žaliavas. Sintetiniams ETF lengviau sekti indeksus, todėl gali būti atvejų, kai skirtumas tarp indekso rezultato ir fondo grąžos (angl. tracking error) yra mažesnis nei fiziškai replikuojančio ETF, kuriam įtakos daro ir įvairūs išskaičiuoti mokesčiai už dividendus ir kt. Tiesa, sintetiniai ETF turi savo riziką, t.y. sandorio šalies (dažniausiai banko) riziką, kuri su fondu ir sudaro apsikeitimo kontraktą.

Likvidumas

Kaip jau minėta, Europos biržose reikėtų dairytis į bent 100 mln. EUR ir daugiau valdančius fondus. Mažesni fondai gali būti mažiau likvidūs. Mažesnis likvidumas reikš didesnius skirtumus tarp pirkimo ir pardavimo (bid ir ask) kainų, o tai automatiškai mažins grąžą. Kai kuriais atvejais skirtumas gali siekti ir 0,5% ar dar daugiau. Vykdant pirkimus ar pardavimus visada geriausia naudoti pavedimus nustatyta kaina (angl. Limit price). Taip pat prisiminti, kad didžiausias likvidumas būna prekybos sesijos pradžioje ir jai baigiantis.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.