Euribor (angl. Euro Interbank Offered Rate) yra viena svarbiausių palūkanų normų finansų rinkoje, ypač Europoje. Ši norma atspindi vidutines palūkanų normas, kuriomis didieji euro zonos bankai skolina vieni kitiems trumpalaikius kreditus. Euribor yra ne tik finansų sektoriaus rodiklis, bet ir tiesiogiai veikia milijonų žmonių gyvenimą, nes jis dažnai naudojamas kaip bazinė norma nustatant kintamąsias palūkanas būsto paskoloms, vartojimo kreditams ir kitoms finansinėms priemonėms.

Euribor kilmė ir istorija

Euribor buvo įvestas 1999 m., kartu su euro valiuta, siekiant sukurti vieningą palūkanų normų standartą visoje euro zonoje. Prieš tai skirtingos šalys naudojo savo palūkanų normas. Pavyzdžiui, Vokietijoje buvo VIBOR, o Prancūzijoje – PIBOR. Euro įvedimas paskatino būtinybę suvienodinti šias normas, todėl buvo sukurtas Euribor, administruojamas Europos pinigų rinkos instituto (angl. European Money Markets Institute, EMMI).

Žinoma, iš karto Euribor tapo pagrindiniu orientyru finansų rinkoje. Jo reikšmė išaugo, nes jis tapo naudojamas ne tik tarpbankinėje rinkoje, bet ir kaip pagrindas įvairiems finansiniams produktams, įskaitant būsto paskolas, obligacijas ir išvestines finansines priemones.

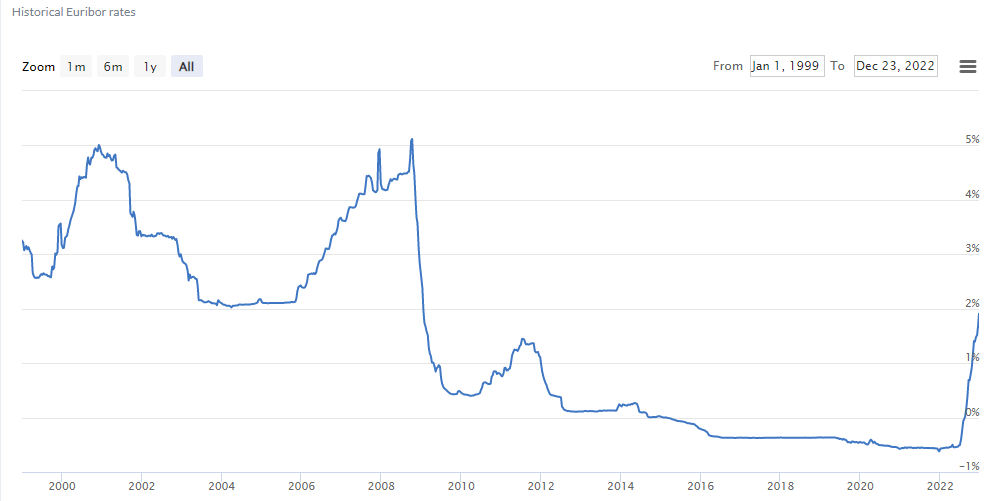

Nuo Euribor atsiradimo, palūkanos turėjo tendenciją leistis žemyn iki kol tai pasikeitė 2022 metais, dėl itin aukštos infliacijos. Yra normalu kartais Euribor šoktelti į viršų. Ilguoju laikotarpiu politikai vis vien stengiasi šią normą mažinti.

Šaltinis: Euribor-rates.eu

Kaip skaičiuojamas Euribor?

Euribor norma nustatoma kasdien, remiantis duomenimis, kuriuos pateikia atrinkti euro zonos bankai, vadinamieji „panelės bankai“. Šie bankai, tokie kaip „Deutsche Bank“, „BNP Paribas“ ar „Santander“, praneša, kokias palūkanų normas jie taikytų skolinant kitiems bankams tam tikram laikotarpiui. Euribor apima skirtingus terminus – nuo vienos savaitės iki dvylikos mėnesių, todėl egzistuoja kelios Euribor normos, pavyzdžiui, 1 mėn. Euribor, 3 mėn. Euribor ar 12 mėn. Euribor. Žemiau matote šių bankų sąrašą:

Šaltinis: Euribor-rates.eu

Skaičiavimo procesas yra griežtai reguliuojamas ir skaidrus:

Duomenų rinkimas: Panelės bankai kasdien iki 11 val. Centrinės Europos laiku pateikia savo palūkanų normas EMMI.

Išimčių šalinimas: Aukščiausios ir žemiausios normos pašalinamos, kad būtų išvengta kraštutinių verčių įtakos.

Vidurkio skaičiavimas: Likusios normos naudojamos apskaičiuoti aritmetiniam vidurkiui, kuris ir tampa dienos Euribor norma.

Paskelbimas: Norma paskelbiama viešai apie 11 val. ryto ir tampa orientyru visai finansų rinkai.

Svarbu pažymėti, kad nuo 2019 m. Euribor skaičiavimo metodika buvo reformuota, įvedant hibridinį metodą, kuris remiasi tiek faktiniais sandoriais, tiek bankų pateikiamais vertinimais, siekiant didesnio tikslumo ir atsparumo manipuliacijoms.

Euribor reikšmė ekonomikai ir centrinis bankas

Euribor yra svarbus ekonomikos barometras, nes jis atspindi bankų pasitikėjimą vieni kitais ir bendrą finansų rinkos būklę. Kai Euribor normos yra žemos, tai paprastai rodo, kad bankai lengvai skolina vieni kitiems, o tai dažnai siejama su palankia ekonomine situacija. Aukštos normos, priešingai, gali signalizuoti apie rinkos įtampą, sumažėjusį likvidumą ar net finansų krizę.

Be to, Euribor tiesiogiai veikia pinigų politiką. Europos Centrinis Bankas (ECB) naudoja savo bazines palūkanų normas, kad netiesiogiai paveiktų Euribor, taip reguliuodamas ekonomiką. Pavyzdžiui, mažindamas bazines normas, ECB skatina bankus skolinti pigiau, kas sumažina Euribor ir skatina ekonomikos augimą. Per 2008 m. finansų krizę ir vėliau pandemijos metu ECB laikė normas rekordiškai žemame lygyje, todėl Euribor netgi tapo neigiamas – reiškinys, kuris anksčiau buvo laikomas neįmanomu.

Euribor poveikis paprastiems žmonėms

Daugeliui žmonių Euribor yra aktualus dėl jo įtakos būsto paskoloms. Daugumoje euro zonos šalių, įskaitant Lietuvą, kintamosios palūkanos būsto paskolos dažnai susietos su Euribor, prie kurio pridedama banko marža. Pavyzdžiui, jei 6 mėn. Euribor yra 3 %, o banko marža – 2 %, bendra paskolos palūkanų norma bus 5 %.

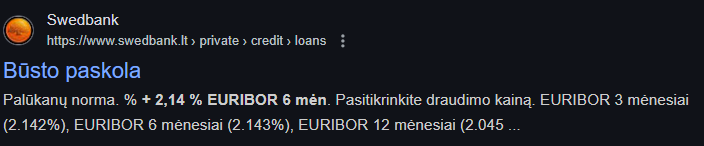

Galite matyti Swedbank pavyzdį žemiau:

Šaltinis: Swedbank

Kai Euribor kyla, didėja ir paskolų įmokos, o tai gali turėti reikšmingą poveikį namų ūkių biudžetams. Pavyzdžiui, 2022–2023 m., kai ECB pradėjo kelti bazines palūkanas reaguodamas į infliaciją, Euribor normos taip pat smarkiai išaugo, todėl daugelio europiečių būsto paskolų įmokos padidėjo. Tuo tarpu neigiamos Euribor normos, kurios buvo stebimos 2015–2021 m., leido paskolų gavėjams mokėti mažesnes palūkanas, kartais net mažesnes nei banko marža.

Be būsto paskolų, Euribor taip pat veikia kitus finansinius produktus, tokius kaip vartojimo kreditai, automobilių lizingas ar net taupymo sąskaitų palūkanos. Todėl Euribor pokyčiai turi plačią įtaką tiek individualiems asmenims, tiek verslams.

Euribor ir finansų rinkos skaidrumas

Po 2008 m. finansų krizės Euribor tapo kritikos objektu dėl galimų manipuliacijų. Kai kurie bankai buvo apkaltinti dirbtinai mažinant ar didinant normas, siekdami pelno iš išvestinių finansinių priemonių. Dėl to buvo įvestos griežtesnės taisyklės ir reformuota Euribor skaičiavimo metodika, siekiant užtikrinti didesnį skaidrumą ir patikimumą.

Šiandien Euribor administravimas yra griežtai prižiūrimas, o EMMI nuolat tobulina procesus, kad norma atspindėtų realias rinkos sąlygas. Be to, alternatyvios normos, tokios kaip €STR (Euro Short-Term Rate), pradėtos naudoti kaip papildomas orientyras. Visgi, EURIBOR išlieka dominuojančia norma euro zonoje.

Kaip sekti Euribor ir priimti pagrįstus finansinius sprendimus?

Norint suprasti Euribor poveikį asmeniniams finansams, svarbu reguliariai stebėti jo pokyčius. Euribor normos skelbiamos viešai, o daugelis finansų portalų, tokių kaip „Bloomberg“ ar „Reuters“, pateikia realaus laiko duomenis. Be to, bankai dažnai informuoja savo klientus apie Euribor pokyčius, ypač jei jie turi kintamųjų palūkanų paskolas.

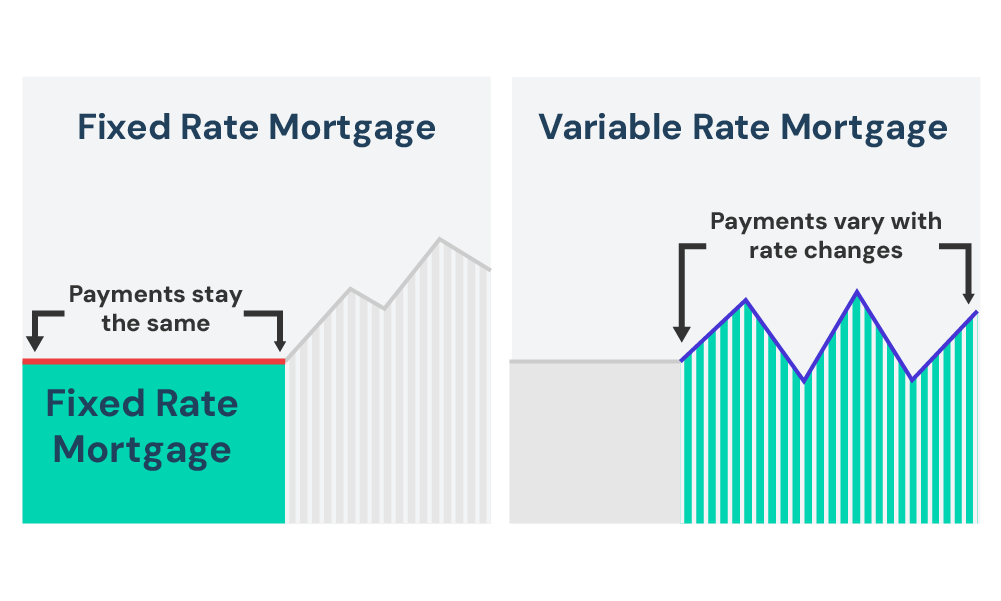

Fiksuotos ar kintamos palūkanos: Kintamos palūkanos, susietos su Euribor, gali būti naudingos, kai normos yra žemos, tačiau jos kelia riziką, jei normos kyla. Fiksuotos palūkanos suteikia stabilumą, bet dažnai yra brangesnės.

Fiksuotos palūkanos visuomet išliks stabilu. Pavyzdžiui 5%. Kintamos palūkanos bus Euribor + 3%. Jei infliacija kils ir Euribor kils, tuomet jums gali tekti mokėti daugiau nei 5proc.

Paskolos terminas: Trumpesnio termino paskolos gali būti mažiau jautrios Euribor svyravimams.

Finansinis rezervas: Turint kintamąją palūkanų normą, svarbu turėti finansinį buferį, kuris padėtų padengti didesnes įmokas, jei Euribor išaugtų.

Ateities perspektyvos

Euribor išlieka svarbia finansų rinkos dalimi, tačiau jo ateitis priklauso nuo ekonominių ir reguliavimo pokyčių. ECB pinigų politika, infliacijos lygis ir technologinės inovacijos, tokios kaip skaitmeninės valiutos, gali turėti įtakos Euribor reikšmei. Be to, alternatyvios normos, tokios kaip €STR, gali ilgainiui užimti svarbesnę vietą.

Nepaisant to, Euribor greičiausiai išliks pagrindiniu orientyru euro zonoje artimiausiais metais, nes jis yra giliai įsitvirtinęs finansų sistemoje. Todėl tiek verslai, tiek individualūs asmenys turėtų suprasti jo veikimo principus ir būti pasirengę prisitaikyti prie jo pokyčių.

Išvados

Euribor yra ne tik techninis finansų rinkos rodiklis, bet ir svarbus veiksnys, formuojantis ekonomiką ir asmeninius finansus. Jo reikšmė slypi gebėjime atspindėti rinkos dinamiką ir tiesiogiai veikti milijonų europiečių gyvenimą per būsto paskolas, kreditus ir kitus finansinius produktus. Suprasdami, kas yra Euribor, kaip jis skaičiuojamas ir kokią įtaką jis daro, jūs galite priimti pagrįstus finansinius sprendimus ir geriau valdyti savo pinigus nuolat kintančioje ekonominėje aplinkoje.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.