Jei rūkote, ir galvojate, kad „kraunate turtus“ tabako kompanijoms, galbūt laikas juos susigrąžinti. Jei metėte rūkyti, turbūt reikėtų atsigriebti už prarastą laiką. Jei taip ir nerūkėte, belieka galimybė uždirbti iš tų, kuriems mažiau sekėsi susitvarkyti su nikotinu, ar tiesiog nebuvo noro tai padaryti. Ar mes šiandien apie rūkymą? Iš dalies, taip. Šįkart apie investavimą tabako sektoriuje.

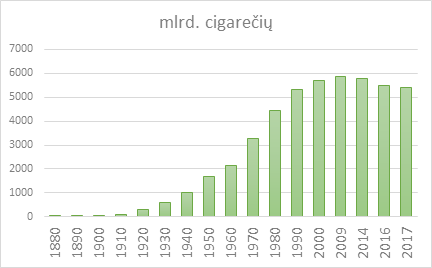

Tabako pramonė, ne šiaip sektorius. Šiame sektoriuje lyderiauja itin ilgą istoriją turinčios kompanijos, tarp kurių nemaža dalis yra veikiančios ilgiau nei šimtmetį. Žinoma, per šį laikotarpį buvo visko: ir reklamos, ir antireklamos. Ir bandymų šį sektorių suvaržyti, apriboti ir pateikti kaip socialiai nepriimtiną. Nors apie tabako žalą pradėta kalbėti anksčiau, ir bandyta tą žalą pagrįsti pavieniais tyrimais, tačiau kaip neginčytinas faktas tabako žala buvo pripažintas rimtų medicininių tyrimų dėka 1950 – 1960 laikotarpyje. Po šio dešimtmečio, tabako kompanijoms prasidėjo kiek sudėtingesnis laikotarpis, tačiau tabako pramonei daug investuojant į reklamą, kuri nebuvo draudžiama, pardavimai vis dar smarkiai augo. O reklamos buvo daug, ir daugelis turbūt atsimename istoriją apie „Marlboro koubojus“. Natūralu, kad cigarečių suvartojimas net ir po žalos pripažinimo vis dar smarkiai augo. O cigarečių suvartojimo mažėjimo tendenciją galima išskirti tiek kiek daugiau nei paskutinio dešimtmečio ribose:

Šaltinis: Statista.com

Tačiau ir šią tendenciją reikėtų interpretuoti atsargiai, nes iš tradicinių cigarečių rinkos dalį pamažu atiminėjo modernesni ir „sveikesni“ tabako produktai.

„British American Tobacco“

Kadangi tabako sektorius per dešimtečius smarkiai konsolidavosi, bendrovių skaičius šiame sektoriuje taipogi nėra labai didelis, tačiau vis dar galima rasti per keturias dešimtis biržose kotiruojamų bendrovių. Tarp trijų pagal biržos kapitalizaciją didžiausių figuruoja dvi JAV bendrovės: „Philip Morris International“ ir „Altria Group“, taip pat JK „British American Tobacco“. Dėl aukšto dividendinio pajamingumo bei patrauklių rodiklių, būtent pastarajai kompanijai skirsime savo pagrindinį dėmesį.

„British American Tobacco“ rezultatų dinamika taip pat nebloga. 2020 metais kompanija generavo 25,8 mlrd. GBP pajamų, kas yra nežymiai mažiau nei prieš metus – reikia nepamiršti, kad metai buvo sunkesni taip pat ir šiam sektoriui, nors karantinų poveikis nebuvo stiprus, tačiau tam tikruose segmentuose, pvz., „duty-free“ parduotuvėse pardavimai smuko ženkliai. Lyginant su senesniais rezultatais, pvz. 2012 metais (seniausias laikotarpis, apie kurį kompanija skelbia veiklos ataskaitas savo investuotojų paskyroje) kompanija gavo 15,2 mlrd. GBP pajamų. Lyginant pelno rezultatus, grynasis pelnas 2020 metais sudarė 6,6 mlrd. GBP, kai 2012 jis buvo 4,1 mlrd. GBP. Analizuojant šį laikotarpį, pajamų augimas siekė 56%, o grynojo pelno augimas siekė 59%. Taigi, atsižvelgiant į anksčiau pateiktą pasaulyje suvartojamų cigarečių grafiką, šiuo „nepalankiu“ laikotarpiu bendrovė per aštuonerius metus sugebėjo stipriai išauginti tiek savo pajamas, tiek ir grynąjį pelną.

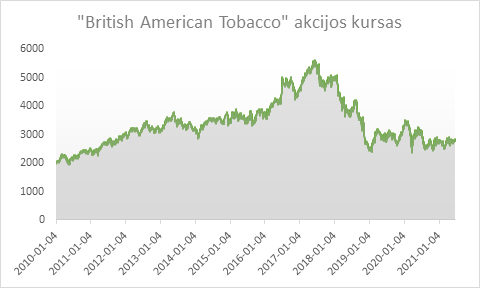

Žvelgiant į ilgesnę „British American Tobacco” akcijų istoriją, būta visko. Nuo 2000-ųjų pradžios iki 2017 metų pavasarį pasiekto aukščiausio taško, akcijos kaina buvo padidėjusi daug kartų. Taipogi eilę metų investuotojams mokėjo aukštus dividendus. Vis tik nuo minėto 2017-ųjų taško akcijos kaina pasuko į priešingą pusę ir dabar akcijos kaina sudaro maždaug tik pusę buvusios didžiausios akcijos kainos, kas potencialiems investuotojams atveria įdomesnes galimybes investuoti į šią kompaniją.

Valstybės įtaka

Reikia pripažinti, kad valstybės įtaka ir toliau išlieka pagrindinė rizika tabako korporacijoms. Tikėtina, kad jei ne įvairūs apribojimai, tabako pramonės gigantai ir toliau sugebėtų auginti rūkančiųjų skaičių. Tačiau valstybiniai ribojimai ne mažėja, ir netgi atvirkščiai – reguliariai didinami.

Viena ribojimų kryptis veikia per tiesioginės bei netiesioginės reklamos ribojimus. Šie ribojimai itin smarkiai veikia tabako pramonę, nes tik reklamos dėka rūkymas tapo madingas, o su mada ateina ir populiarumas. Jau kuris laikas cigaretės nebesisuka tarp Holivudo herojų pirštų. Maža to, dar prisideda ir antireklama, kaip pavyzdžiui, išvaizdūs įvairių rūkymo sukeltų ligų paveikslėliai ant cigarečių pakelių ar kita neigiama informacija.

Antra kryptis veikia per mokesčius. Kiekvienoje šalyje mokesčiai skiriasi, bet bent jau ES mokesčiai sudaro didžiąją cigarečių kainos dalį. Pavyzdžiui Lietuvoje, cigaretėms taikomas kombinuotas akcizo dydis, kuris negali būti mažesnis kaip 115,5 EUR tūkstančiui cigarečių, arba kitaip sakant, negali būti mažesnis nei 2,31 EUR vienam cigarečių pakeliui. Pridėjos prie šio dydžio PVM (tik akcizui, ne visai cigarečių kainai) mokestis jau 2,8 EUR vienam cigarečių pakeliui. Ir tai yra minimalus dydis, kuris gali būti ir didesnis, jei cigaretės brangesnės. Toks dydis jau yra esminė galutinės cigarečių kainos vartotojui dalis. Ir Lietuva šiuo atžvilgiu neatrodo labai išskirtinė. Remiantis Eurostat duomenimis, Europos kontekste mokesčių dalis lyginant su galutine cigarečių kaina vartotojui atrodo labai vidutiniškai.

Trečia ribojimų grupė yra tiesioginė. Tai yra, pavyzdžiui, draudimai rūkyti lėktuvuose, restoranuose, baruose, oro uostuose, balkonuose ar kitose viešose vietose. Tokie draudimai tiesiogiai gal ir nedaug sumažina surūkomų cigarečių skaičių, tačiau daro rūkymą mažiau madingu – juk ne taip smagu užtraukti dūmą stikliniame „akvariume“. O kas neatrodo smagu, tas neatrodo madinga.

Negalima atmesti ir griežtesnių tiesioginių ribojimų tikimybės. Dar šiais metais daugumos didžiųjų tabako kompanijų akcijos pastebimai smuktelėjo, kai pasirodė žinios, jog JAV prezidento J. Biden administracija planuoja apriboti (reikšmingai sumažinant) nikotino kiekį JAV rinkoje parduodamoms cigaretėms. Reikia manyti, ši idėja nebus stipriau plėtojama, kas itin nepatiktų rūkantiems rinkėjams, o buvo labiau derybinis momentas siekiant apriboti mėtinių cigarečių pardavimus. Nors tokių kardinalių ribojimų tikimybė menka, tačiau nėra visai atmestina, prisiminus draudimus prekiauti alkoholiu.

Rinka ir rodikliai

Kaip matome, rizikų, galinčių riboti tabako pardavimus yra. Tačiau reikia nepamiršti, kad tabako prekių pardavimai labai stabilūs, ir tam nereikia daug klientų paskatinimų. Juk tabako pramonės klientai vieni lojaliausių, ir ne veltui šis sektorius laikomas itin stabiliu ir atspariu ekonominiams ciklams.

„British American Tobacco” valdo nemažai tabako produktų prekės ženklų. Tarp lietuviams labiau žinomų cigarečių prekių ženklų galima paminėti „Kent“ ar „Lucky Strike“. Pagal pardavimus „British American Tobacco” reikšmingiausia rinka yra JAV, kur 2020 metais gauta 11,5 mlrd. GBP pajamų, antroje vietoje Europos (ir Šiaurės Afrikos) regionas, kuris generavo 6 mlrd. GBP pajamų. Likusios pajamos maždaug apylygiai gautos iš Azijos ir Amerikos (be JAV) regionų.

Vienas svarbesnių šios kompanijos rinkos aspektų yra tai, jog ji gan sėkmingai pasistūmėjo modernių tabako produktų vystyme. Naujosios kategorijos produktų pajamos 2020 metais sudarė 1,4 mlrd. GBP, kas yra 5,6% procento nuo visų pajamų. Kol kas tai dar nėra labai didelė pajamų dalis, tačiau šitam inertiškam versle ji pakankamai reikšminga, atsižvelgiant į faktą, jog lyginant su ankstesniais metais šio segmento pajamos augo 15%. Tarp tokių „British American Tobacco” modernių produktų yra „Vuse“, „Vype“, „Glo“, „Velo“, iš kurių kompanija planuoja ilgalaikį pajamų augimą. Žinoma, ši kompanija tai daro ir siekdama tapti dar labiau socialiai atsakinga.

Kaip visuomet, esmė yra skaičiuose. Jei šią įmonę vertinsime pagal EV/EBITDA, tai pagal 2020 metų rezultatus matysime 8,6 skaičių, kas neatrodo labai išraiškingai. Tačiau ši kompanija labai gerai atrodo pagal P/E ir dividendų pajamingumo rodiklius. Pagal tų pačių 2020 metų rezultatus P/E rodiklis sudarė 9,8, o jei vertintume be mažumos daliai tenkančios pelno dalies, šis rodiklis būtų lygus 10. „British American Tobacco” moka ketvirtinius dividendus, ir pagal paskutinių keturių ketvirčių išmokėtą dividendų sumą dividendinis pajamingumas sudaro 7,6%. Turint omenyje, kad dividendai aukštame lygyje investuotojams išmokami jau senai, ir nuosekliai išlaiko didėjimo tendenciją, tai labai neblogas rezultatas.

Kitas svarbus aspektas yra skola, kuri yra tikrai nemaža. „British American Tobacco” grynoji skola praėjusių metų pabaigai viršijo 40 mlrd. GBP, o Net Debt/EBITDA siekė 3,3. Tai gan adekvatus rodiklis stabilų pinigų srautą generuojančiai kompanijai, tačiau siekiant didesnio stabilumo, skola paskutiniais metais turėjo mažėjimo tendenciją, ir kompanija tą sugeba daryti mokėdama tokius dividendus ir plėsdama naujų produktų paletę.

Ar tabako įmonės moka didžiausius dividendus? Sunku pasakyti, tačiau šis sektorius bus neabejotinai tarp pasižyminčių stabiliai didžiausią dividendą mokančių. Tabako kompanijos generuoja itin stabilų pinigų srautą, ir dažniausiai didžiąją laisvo pinigų srauto dalį išmoka investuotojams. Tam tikrais periodais dividendai gali būti sumažinti siekiant kontroliuoti finansinį svertą, tačiau ieškantiems aukšto dividendinio pajamingumo akcijų, tabako korporacijos gali turėti labai įdomių pasiūlymų.

P.S. Kita įdomi tabako sektoriaus įmonė, apie kurią irgi norėjosi parašyti – tai „Imperial Brands“. Vis tik, šiam kartui daugiau susikoncentravome ties „British American Tobacco“, kuri bent jau iš pirmo žvilgsnio labiau rūpinasi savo vartotojų sveikata… O jei rimtai, „Imperial Brands“ pagal pagrindinius rodiklius atrodo irgi įspūdingai, tačiau kiek atsilieka modernių rūkymo produktų vystyme ir jų realizacija rinkoje. Todėl šį kart daugiau likome ties britiškai amerikietišku tabaku. Galbūt apie „Imperial Brands“ plačiau kitą kartą.

Autorius: Rokas Lukošius, UAB FMĮ „Myriad capital“ investicijų strategas

Straipsnis spausdintas 2021 m. Lliepos-rugpjūčio mėnesio Investuok žurnale Nr. 7-8.

Pateikiamas turinys yra autoriaus nuomonė bei gali būti subjektyvus. Autorius gali turėti tiesioginį ar netiesioginį interesą dėl vienokių ar kitokių vertybinių popierių vertės. Tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.

Šioje internetinėje svetainėje naudojami slapukai. Jei sutinkate su slapukų naudojimu spauskite mygtuką „Sutinku“ arba naršykite toliau. Savo duotą sutikimą bet kada galėsite atšaukti pakeisdami savo interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau apie slapukus galite skaityti Privatumo politikos puslapyje.