Tradiciniai portfeliai dažnai kenčia nuo paslėptos koncentracijos – nors turtas gali atrodyti diversifikuotas (daug akcijų ir daug obligacijų), rizika būna sutelkta vienoje ar dviejose turto klasėse. Rizikos paritetas sprendžia šią problemą radikaliai: vietoj to, kad balansuotų kapitalą, ji balansuoja riziką.

Koncepcijos kilmė ir pagrindimas

Pagrindinis principas

Koncepcija gimė iš paprastos įžvalgos. Tradiciniame 60/40 portfelyje akcijos sudaro 60% kapitalo, bet generuoja apie 90% viso portfelio nepastovumo. Obligacijos, nors ir užima 40% portfelio, prisideda tik 10% prie bendros rizikos. Tokia asimetrija reiškia, kad portfelio likimas beveik visiškai priklauso nuo akcijų rinkos.

Matematinis pagrindas

Rizikos pariteto idėją formalizavo tokių matematikų kaip Harry Markowitz mokiniai. Jie pastebėjo, kad optimalus portfelis nebūtinai yra tas, kuris maksimizuoja grąžą arba minimizuoja riziką, bet tas, kuris efektyviausiai paskirsto riziką tarp turto klasių.

Ray Dalio indėlis

Bridgewater Associates steigėjas Ray Dalio populiarino šią koncepciją, sukurdamas „All Weather” strategiją. Jo komanda empiriškai parodė, kad rizikos pusiausvyra gali generuoti geresnį rizikos-grąžos santykį nei tradiciniai metodai.

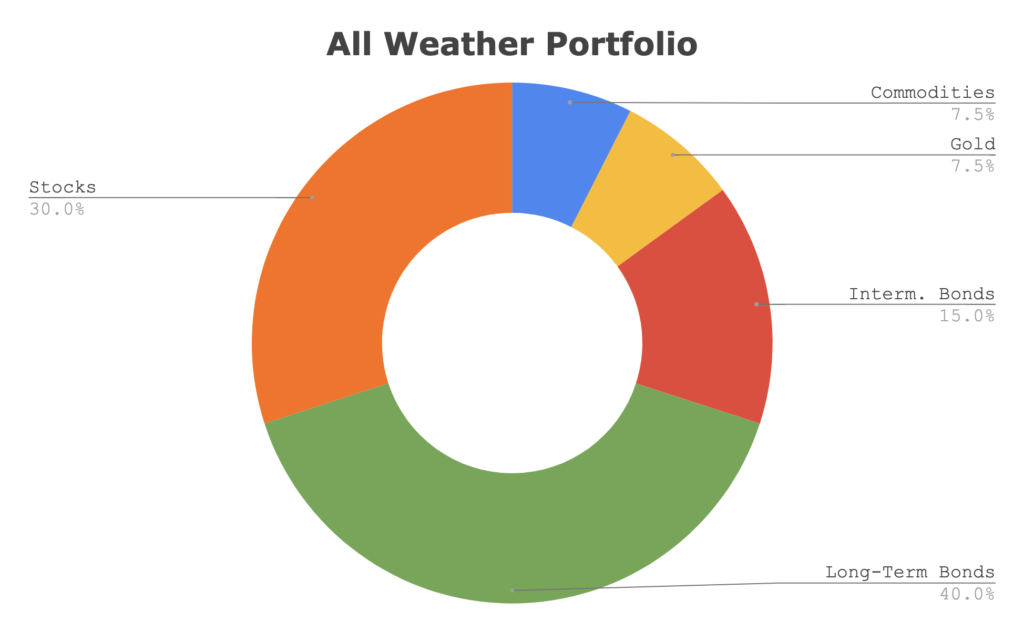

Ray Dalio visų orų portfelis su subalansuota rizika

Metodologijos detalės

Rizikos indėlio skaičiavimas

Rizikos pariteto metodologija siekia, kad kiekviena turto klasė prisidėtų vienodai prie bendro portfelio nepastovumo. Tai pasiekiama naudojant finansinį svertą mažesnio nepastovumo turto klasėms. Pavyzdžiui, obligacijų pozicija gali būti padidinta svertu 2-3 kartus, kad jos rizikos indėlis susilygintų su akcijomis.

Optimizavimo procesas

Matematika sudėtinga, bet logika aiški. Portfelio valdytojai apskaičiuoja kiekvienos turto klasės nepastovumą ir koreliaciją, tada nustato svorius taip, kad rizikos indėliai būtų lygūs. Praktikoje tai reiškia mažesnį akcijų svorį, didesnį obligacijų ir alternatyvių investicijų svorį, kartais su svertu.

Dinaminiai koregavimai

Modernūs rizikos pariteto modeliai nėra statiniai. Jie nuolat perskaičiuoja rizikos indėlius ir koreguoja pozicijas. Tai ypač svarbu, nes turto klasių nepastovumas ir koreliacija keičiasi laikui bėgant, ypač krizių metu.

60 dienų koreliacija tarp naftos ir dolerio/jenos kainų

Praktiniai taikymo pavyzdžiai

Klasikinis pavyzdys

Tipinis rizikos pariteto portfelis gali sudaryti:

30% akcijų (vietoj 60% tradiciniame portfelyje)

40% vyriausybių obligacijų su 2x svertu

15% infliacijos saugomų obligacijų (TIPS)

10% žaliavų

5% nekilnojamojo turto (REIT)

Sėkmės istorijos

Sėkmės istorijos įspūdingos. Bridgewater Associates „All Weather” fondas, paremtas rizikos pariteto principais, demonstravo stabilius rezultatus per įvairius ekonominius ciklus. 2008 metų krizėje, kai tradiciniai 60/40 portfeliai patyrė didelius nuostolius, rizikos pariteto strategijos nukentėjo žymiai mažiau.

Institucinė adaptacija

Daugelis pensijų fondų ir endowment fondų integruoja rizikos pariteto principus į savo strategijas. Norvegijos valstybinis pensijų fondas, Yale universiteto fondas ir kiti sofistikuoti investuotojai naudoja šiuos principus bent iš dalies.

Kritika ir apribojimai

Sverto rizikos

Kritika taip pat pagrįsta. Pirma, priklausomybė nuo sverto kelia papildomą riziką – staigūs palūkanų normų pokyčiai gali skaudžiai kirsti. 2022 metais, kai palūkanų normos šoktelėjo, daugelis rizikos pariteto strategijų patyrė nemažų nuostolių dėl didelių obligacijų pozicijų.

Koreliacijos nestabilumas

Antra, istoriniai nepastovumo ir koreliacijos skaičiavimai gali būti klaidingi krizės metu, kai koreliacija linkusi artėti prie vieneto. COVID-19 krizės pradžioje (2020 kovas) beveik visi aktyvai krito drauge, nepriklausomai nuo istorinių koreliacijų.

To sudėtingumas

Trečia, strategijos sudėtingumas ir svertas dažnai neprieinami individualiems investuotojams. Reikalingi sudėtingi išvestiniai instrumentai, specialūs finansiniai instrumentai ir nuolatinis rizikos stebėjimas.

Režimo pokyčiai

Kritikai taip pat nurodo, kad rizikos paritetas gali nepajėgti prisitaikyti prie fundamentalių ekonomikos režimo pokyčių. Pavyzdžiui, perėjimas nuo defliacinės į infliacinę aplinką gali kardinaliai pakeisti turto klasių dinamiką.

Praktinės rekomendacijos

Individualiems investuotojams

Nepaisant iššūkių, rizikos pariteto principai vertingi net tradiciniams investuotojams. Supratimas, kad kapitalas nėra lygus rizikai, skatina atidžiau žvelgti į portfelio konstrukciją. Net be sverto, didesnis dėmesys rizikos paskirstymui gali vesti prie geriau subalansuotų, atsparesnių portfelių.

Pritaikytos versijos

Kai kurie fondų valdytojai siūlo „rizikos pariteto lite” versijas, kurios naudoja principus be ekstremalaus sverto. Tokios strategijos gali būti labiau tinkamos visiems investuotojams, vis tiek duodamos diversifikacijos privalumus.

Hibridiniai metodai

Populiarėja hibridiniai metodai, kurie derina rizikos pariteto principus su kitais portfelio konstrukcijos metodais. Pavyzdžiui, core-satellite požiūris gali naudoti rizikos pariteto principus pagrindinei portfelio daliai, o satelitinėms pozicijoms taikyti taktinius ar aktyvius valdymo metodus.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.