Pasirinkimo sandorių numatomas nepastovumas (implied volatility – IV) yra rinkos lūkesčiai apie būsimus akcijos kainos svyravimus. Skirtingai nuo istorinio nepastovumo, kuris žiūri į praeitį, IV bando nuspėti ateitį per opcijų kainas.

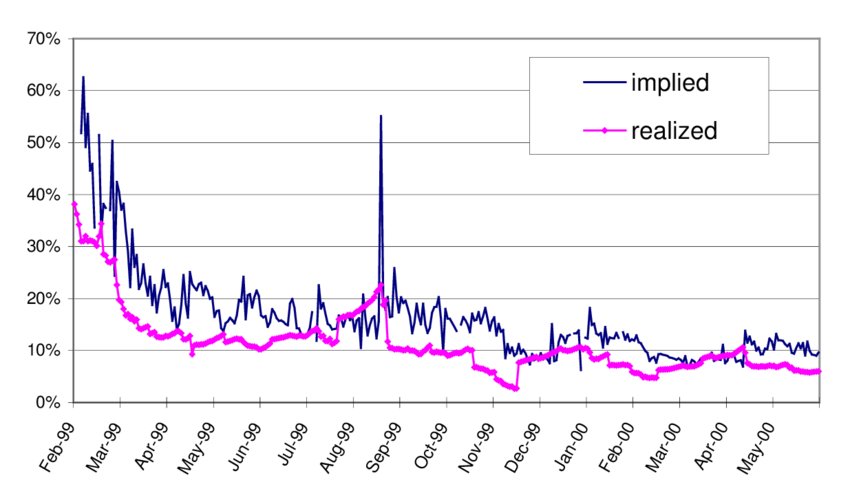

Senai žinomas faktas – numatomas nepastovumas beveik visuomet yra didesnis nei realus nepastovumas. Vadinasi, kad pasirinkimo sandorių pardavėjai uždirba daugiau, nei pirkėjai.

Kaip IV apskaičiuojamas

Pasirinkimo sandorių numatomas nepastovumas nėra galimas tiesiogiai pamatyti – jis išvedamas iš opcijų kainų. Jei žinome visus kitus Black-Scholes modelio kintamuosius (akcijos kainą, strike, laiką, palūkanas) ir rinkos opciono kainą, galime apskaičiuoti, koks nepastovumas padarytų modelio kainą lygią rinkos kainai.

Kai opcionai brangūs, IV aukštas. Kai pigūs – žemas. IV išreiškiamas metine procentine norma, pavyzdžiui, 30% IV reiškia, kad rinka tikisi akcijos kainos svyravimų 30% amplitudės per metus.

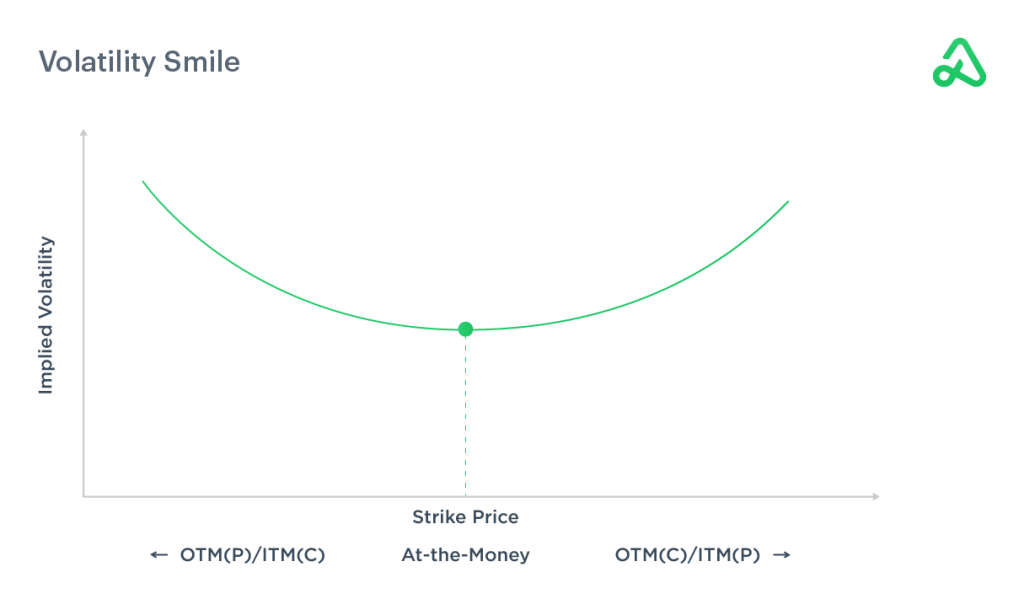

IV šypsena

Teoriškai visi tos pačios akcijos opcionai turėtų turėti vienodą IV. Praktikoje taip nėra. Braižant IV prieš skirtingus strike, gaunasi „šypsenos” forma.

Out-of-the-money put opcionai paprastai turi aukštesnį IV nei at-the-money. Tai „skew” efektas – rinka moka premiją už apsaugą nuo didelių kritimų. Po 1987 metų kracho ši asimetrija tapo norma.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.