Diversifikacija yra arčiausiai, ką galime gauti link nemokamų pietų finansuose. Kitais žodžiais diversifikacijos teorija sako, jog paskirstydami investicijas, galime sumažinti riziką neprarasdami grąžos- tai ir yra diversifikacija- paskirstymas. Paprasčiau tariant, tai atsakymas į klausimą „ką daryti, kad viena prasta investicija nesugadintų viso portfelio?”

Kodėl diversifikacija veikia

Skirtingos turto klasės juda skirtingomis kryptimis. Kai viena krinta, kita gali augti. Šis efektas nėra atsitiktinumas, nes ekonomikos ciklai paveikia turto klases nevienodai.

2008-ųjų krizės metu JAV akcijos smuko 37 procentus. Tuo pačiu metu tam tikros valstybinės obligacijos pakilo 20 procentų. Investuotojas, laikęs tik akcijas, prarado trečdalį pinigų. Turėjęs pusę akcijų, pusę obligacijų – nukentėjo kur kas mažiau.

Tai ne teorija. Tai matematika:

Grąža yra toks rodiklis, kuris nepriklauso kaip keliavo per periodą. Jei po pusmečio grąža buvo 1proc., o metų gale 12proc., tuomet metinė grąža visvien bus 12proc.

Rizika yra toks rodiklis, kuris priklauso nuo savo kelionės per periodą. Jei po pusmečio investicija krito -20proc., tačiau metų gale investicija atsigavo, ir uždirbo 10proc., tai rizika visvien bus -20proc. Didžiausias kritimas.

Todėl pridedant investicijų, kurios juda skirtingai viena nuo kitos, jūsų grąža bus paprasčiausiai visų investicijų vidurkis, tačiau rizika priklausys nuo kaip visos šios investicijos „gyvavo” viena su kita per visą periodą. Kadangi turint skirtingas turto klases viena dažniausiai auga, kitos krenta ir yra itin reta turėti periodą kuomet visos turto klasės krenta, tai kiekviena jūsų investicija sumažina riziką kiekvienu periodo momentu.

Kitais žodžiais- diversifikuojant, investicijų grąža išlieka tokia pat (investicijų svertinis vidurkis), o rizika sumažėja.

Kaip diversifikuoti praktiškai

Pirmasis lygis – turto klasės. Akcijos, obligacijos, nekilnojamasis turtas, auksas. Kiekviena klasė turi savo logiką ir ciklus.

Antrasis – geografija. Lietuva gali patirti sunkumų, kai Vokietija klesti. Europa gali stagnuoti, kai Azija auga. Investavimas tik į namų rinką yra lošimas su viena korta.

Trečiasis – sektoriai ir įmonių dydžiai. Technologijos gali smukti, kai energetika kyla. Didžiosios korporacijos gali stagnuoti, kai mažosios šauna.

Kur sustoti

Visgi, egzistuoja ir per didelio diversifikavimo spąstai. Laikant 200 skirtingų akcijų, 201-oji beveik nieko nebeduoda. Priešingai – padidina kaštus ir komplikuoja valdymą.

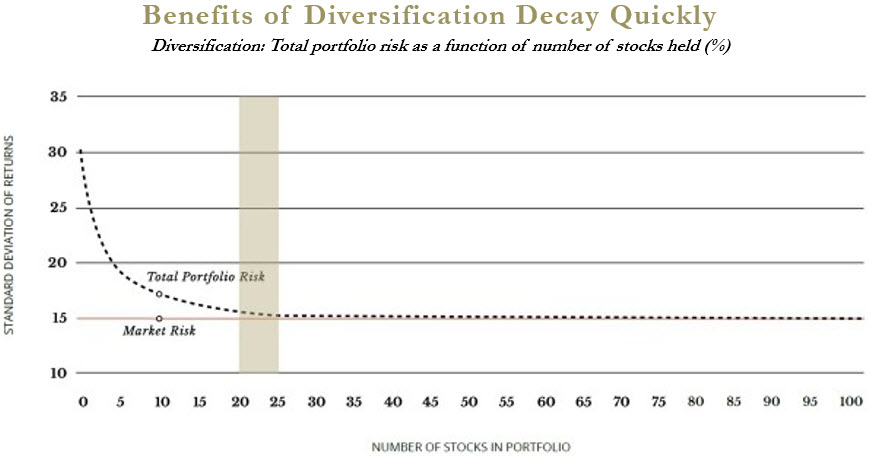

Tyrimai rodo: 15-20 gerai parinktų, skirtingų sektorių akcijų duoda 90 procentų galimos diversifikacijos naudos. Likę 10 procentų kainuoja neproporcingai daug pastangų.

Grafike rodoma, kaip pridedant vis daugiau investicijų į portfelį, portfelio rizika artėja rinkos rizikos.

Diversifikacijos ribos

Diversifikacija neapsaugo nuo sisteminės rizikos. Kai 2020-ųjų kovą panikos banga užliejo rinkas, krito praktiškai viskas – akcijos, obligacijos, nekilnojamasis turtas, netgi auksas. Tokiais momentais padeda tik grynuoju pinigai arba stiprūs nervai.

Bet tokie momentai trumpi. Ilgalaikėje perspektyvoje diversifikuoti portfeliai visada laimėjo prieš koncentruotus.

Modernūs sprendimai

Šiandien diversifikuoti nesudėtinga. ETF fondai vienu instrumentu suteikia prieigą prie šimtų skirtingų investicijų. Pasaulio akcijų ETF – ir jau turite dalį tūkstančių įmonių iš dešimčių šalių.

Diversifikacija nėra garantija nuo nuostolių. Tai draudimas nuo katastrofos. Kaip sako investuotojai: „Diversifikacija apsaugo nuo nežinojimo, ne nuo rizikos.”

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.