Beta indeksas investicijų pasaulyje yra kaip termometras medicinoje – paprastas, bet labai informatyvus rodiklis. Jis matuoja vertybinio popieriaus ar portfelio jautrumą bendriems rinkos pokyčiams, kitaip tariant – sisteminę riziką, kurios neįmanoma pašalinti su diversifikacija.

Skaičiavimo metodika ir interpretacija

Matematinis pagrindas

Beta apskaičiuojama statistiškai, analizuojant istorinę vertybinio popieriaus grąžos ir rinkos grąžos koreliaciją bei nepastovumą. Formulė: β = Cov(Ra,Rm) / Var(Rm), kur Ra yra vertybinio popieriaus grąža, Rm – rinkos grąža. Paprastai naudojami 36-60 mėnesių istoriniai duomenys, kad būtų užtikrintas statistinis patikimumas.

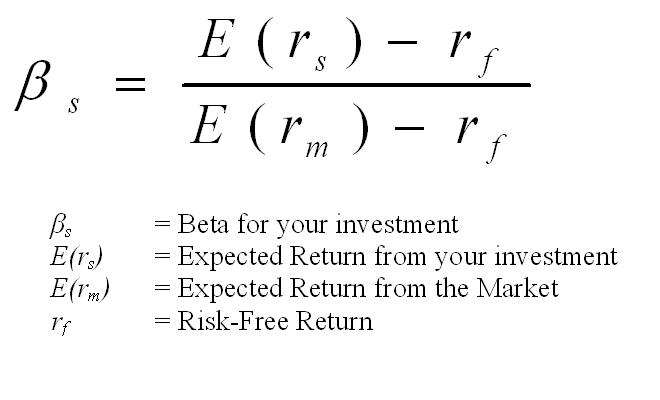

Beta formulė angliškai

Palyginamasis indeksas

Rinka (paprastai platus indeksas kaip S&P 500) turi beta lygią 1.0. Jei akcijos beta yra 1.5, teoriškai ji judės 50% daugiau nei rinka – kai rinka kyla 10%, akcija turėtų kilti 15%, ir atvirkščiai. Neigiama beta reiškia, kad investicija juda priešinga kryptimi nei rinka – tokių pavyzdžių nedaug, bet kai kada pasitaiko žaliavų ar specialių finansinių instrumentų srityse. Taigi, Rm betos formulėje yra to instrumento palyginamojo indekso grąža.

Praktinė interpretacija

Interpretacija nesudėtinga, bet niuansuota. Beta > 1 rodo agresyvesnes investicijas, tinkamas augimo siekiantiems investuotojams optimistinėse rinkose. Technologijų įmonės dažnai turi aukštą beta – pavyzdžiui, naujos programinės įrangos startuoliai gali turėti beta 1.8 ar net 2.0, netgi 3! Beta < 1 signalizuoja gynybines pozicijas. Komunalinių paslaugų įmonės, maisto gamintojai tradiciškai turi žemą beta (0.5-0.8), nes jų verslas mažiau jautrus ekonominiams ciklams.

Sektoriniai beta skirtumai

Aukštos beta sektoriai

Technologijos: ypač augimo stadijos įmonės (beta 1.2-2.0)

Vartotojų prekės (ne pirmojo būtinumo): prabangos gamintojai (beta 1.1-1.6)

Finansų sektorius: bankai ir investicijų bendrovės (beta 1.0-1.4)

Energetikos sektorius: ypač žvalgyba ir gamyba (beta 1.2-1.8)

Žemos beta sektoriai

Komunalinės paslaugos: elektros, vandens tiekėjas (beta 0.3-0.7)

Vartojimo prekės (pirmojo būtinumo):maisto gamintojai (beta 0.4-0.8)

Sveikatos priežiūra: farmacijos milžinai (beta 0.6-1.0)

Nekilnojamasis turtas: REIT fondai (beta 0.7-1.2)

Portfelio valdymo aspektai

Portfelio kontekste beta tampa galingu įrankiu rizikos valdymui. Derinant skirtingos beta vertybinius popierius, galima „nustatyti” bendrą portfelio jautrumą rinkos svyravimams. Agresyvus investuotojas gali siekti portfelio beta 1.2-1.3, o konservatyvus – 0.7-0.8.

Portfelio beta skaičiuojama kaip svertinis vidurkis visų pozicijų beta koeficientų, kur svoriai yra kiekvienos pozicijos dalis portfelyje. Pavyzdžiui, portfelis su 50% akcijų (beta 1.4) ir 50% obligacijų (beta 0.2) turėtų beta = 0.5 × 1.4 + 0.5 × 0.2 = 0.8.

Beta apribojimai ir kritika

Istorinių duomenų priklausomybė

Tačiau beta turi apribojimų, kuriuos svarbu suprasti. Pirma, ji remiasi istoriniais duomenimis, o praeitis ne visada prognozuoja ateitį. Įmonės verslo modelio pokyčiai, sektoriaus transformacijos ar makroekonominiai šokai gali dramatiškai pakeisti beta. Pavyzdžiui, Microsoft beta žymiai sumažėjo perėjus nuo augimo stadijos prie brandžių technologijų įmonės statuso.

Linijinės priklausomybės prielaida

Antra, beta matuoja tik linijinį ryšį su rinka ir nefiksuoja asimetriškų rizikų ar „juodųjų” įvykių. Kai kurios investicijos gali turėti žemą beta normaliomis sąlygomis, bet dramatiškai reaguoti į kraštutines situacijas. Finansinės išvestinės, nekilnojamojo turto investicijos ar naujos technologijos dažnai demonstruoja nelinijinį ryšį su rinka.

Praktinis naudojimas

Praktiškai beta naudojama kartu su kitais rodikliais. Portfelio valdytojai žiūri į beta kartu su alfa (pertekline grąža), Sharpe koeficientu (grąža pakoreguota pagal riziką) ir kitais mėginiais. Išmintingas beta naudojimas leidžia investuotojams priimti sąmoningus sprendimus apie prisiimamą sisteminę riziką ir jos potencialų atlygį.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.