Indėlių palūkanos Lietuvoje yra esminė finansų sistemos dalis. Jos lemia, kiek galite uždirbti iš savo santaupų, ir atspindi platesnius ekonominius procesus, tokius kaip pinigų politika, infliacija ar bankų konkurencija. Šiame straipsnyje panagrinėsime indėlių palūkanų veikimo principus, jų rūšis, dabartines tendencijas, rizikas bei alternatyvas, taip pat pateiksime praktinių patarimų, kaip efektyviai išnaudoti šią priemonę.

1. Indėlių palūkanų esmė ir reikšmė

Indėliai – tai pinigai, kuriuos fiziniai asmenys ar įmonės patiki bankams ar kitoms finansų įstaigoms už tam tikrą atlygį – palūkanas. Lietuvoje indėlių rinka yra griežtai reguliuojama Lietuvos banko, o visi indėliai iki 100 000 € yra apdrausti pagal ES direktyvas, todėl tai laikoma viena saugiausių taupymo formų. Palūkanos už indėlius skiriasi priklausomai nuo kelių veiksnių: indėlio tipo, termino, sumos ir finansų įstaigos politikos.

Indėlių palūkanos atlieka dvigubą funkciją:

Taupytojams: tai pajamos už santaupų laikymą banke.

Bankams: indėliai yra pagrindinis kapitalo šaltinis, kurį jie naudoja paskoloms teikti ar daryti kitoms investicijoms.

Lietuvoje indėlių rinka yra konservatyvi- gyventojai renkasi indėlius kaip saugų būdą kaupti pinigus, ypač lyginant su rizikingesnėmis alternatyvomis, tokiomis kaip akcijos ar obligacijomis.

2. Indėlių rūšys ir jų ypatumai

2.1. Terminuotieji indėliai

Terminuotieji indėliai yra populiariausia forma tarp tų, kurie siekia stabilios ir iš anksto prognozuojamos grąžos. Jų esmė paprasta: pinigai laikomi banke nustatytą laiką (nuo 1 mėnesio iki 5 ar net 10 metų), o už tai mokamos palūkanos. Lietuvoje šių indėlių palūkanos svyruoja priklausomai nuo termino ir rinkos sąlygų:

Trumpalaikiai (3–6 mėn.): 1–2 % metinių palūkanų.

Vidutinio laikotarpio (1–2 metai): 2–3 %.

Ilgalaikiai (3–5 metai): iki 3,5–4,5 %, kartais daugiau kredito unijose.

Pagrindinis trūkumas – pinigų negalima atsiimti anksčiau laiko neprarandant palūkanų, o kai kuriais atvejais taikomos net baudos. Todėl prieš pasirenkant tokį indėlį būtina įvertinti savo finansinius poreikius ir galimybes „užrakinti“ pinigus ilgesniam laikui.

2.2. Taupomieji indėliai

Taupomieji indėliai siūlo lankstumą- galite papildyti sąskaitą arba išsiimti dalį pinigų, kai reikia. Tačiau už šį patogumą mokate kainą- palūkanos dažnai nesiekia net 1 %. Jie labiau tinka tiems, kas nori kaupti nedidelius rezervus, bet nenori visiškai atsisakyti prieigos prie lėšų.

2.3. Einamosios sąskaitos indėliai

Einamosios sąskaitos skirtos kasdienėms operacijoms, o ne taupymui, todėl palūkanos čia dažniausiai minimalios arba jų išvis nėra. Kai kurie bankai, siekdami pritraukti klientus, kartais siūlo simbolines palūkanas, tačiau tai labiau marketingo triukas nei realus pajamų šaltinis. Ši forma tinka tiems, kas nori laikyti pinigus po ranka, bet nesitiki iš jų uždirbti.

3. Palūkanų normų poveikis indėliams

Indėlių palūkanos Lietuvoje tiesiogiai priklauso nuo Europos Centrinio Banko (ECB) politikos ir EURIBOR rodiklio, kuris atspindi tarpbankinių paskolų palūkanas euro zonoje. Štai kaip tai veikia:

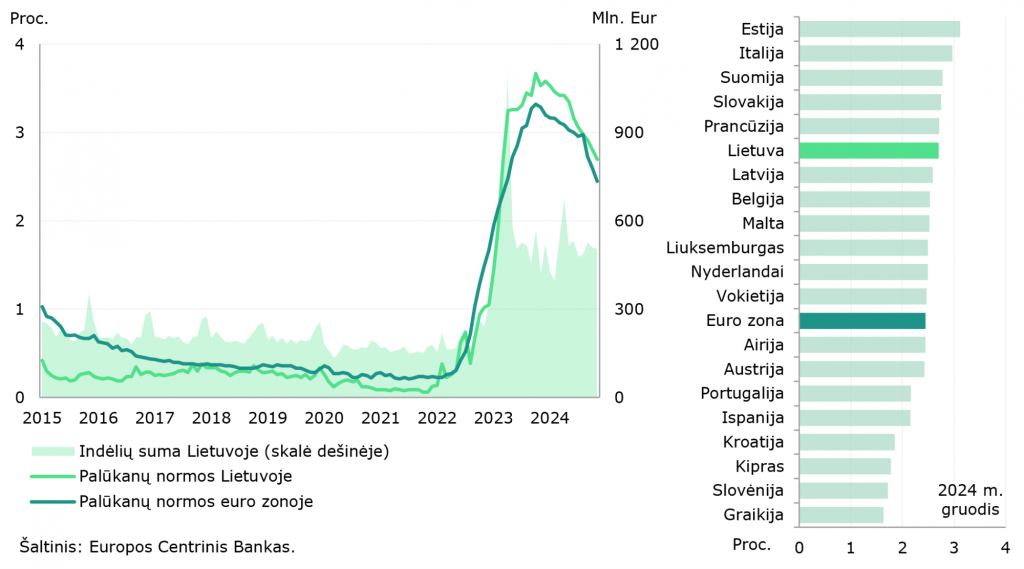

Žemos palūkanos (2015–2022 m.): ECB ilgą laiką laikė neigiamas ar artimas nuliui bazines normas, siekdamas skatinti ekonomiką. Dėl to indėlių palūkanos Lietuvoje buvo itin mažos: dažnai 0–0,5 %, o kai kuriais atvejais bankai net svarstė taikyti neigiamas palūkanas stambiems indėlininkams.

Palūkanų augimas (2023–2025 m.): Reaguodamas į infliaciją, ECB pradėjo kelti normas. 2025 m. kovo mėn. EURIBOR siekia apie 3–4 %, o tai paskatino bankus siūlyti geresnes sąlygas: iki 4 % ar net daugiau už ilgalaikius indėlius.

Be ECB politikos, palūkanas veikia ir vietinė konkurencija. Didieji bankai („Swedbank“, SEB, „Luminor“) dažnai siūlo konservatyvias normas (1–2 %), tuo tarpu mažesni žaidėjai, tokie kaip kredito unijos, gali pasiūlyti 4–5 %, siekdami išsiskirti rinkoje. Iš esmės, kadangi tiek bankų, tiek kredito unijų indėliai yra drausti 100 tūkst. Eur, tai norint padėti indėlį iki šios ribos, logiška rinktis kredito uniją, o ne didžiuosius bankus.

4. Veiksniai, lemiantys indėlių palūkanas

4.1. Makroekonominė situacija

Ekonomikos augimo laikotarpiu bankai turi daugiau galimybių investuoti indėlininkų pinigus į paskolas ar kitus projektus, todėl palūkanos kyla. Pavyzdžiui, po pandemijos atsigavimo 2021–2022 m. Lietuvoje buvo pastebėtas palūkanų šuolis. Tai vyko dėl infliacijos augimo, kurį ECB siekė suvaldyti, todėl kėlė palūkanas.

4.2. Infliacija

Infliacija yra pagrindinis veiksnys, lemiantis realiąją indėlių grąžą. Jei infliacija siekia 5 %, o palūkanos 2 %, jūsų pinigų perkamoji galia mažėja 3 % per metus. 2022–2023 m. Lietuvoje infliacija buvo rekordiškai aukšta (virš 20 %), todėl net ir 10% palūkanos nebūtų atnešusios realios naudos. Tiesiog būtumėte infliacijai praradę ne 20%, o 10%.

Šiuo metu, 2025 m. infliacija stabilizavosi ties 3–4 %, todėl dabartinės 3-4 % palūkanos jau leidžia bent minimaliai apsaugoti santaupas.

4.3. Bankų strategija ir pelno maržos

Bankai uždirba skirtumą tarp indėlių palūkanų (kiek moka jums) ir paskolų palūkanų (kiek uždirba iš skolininkų). Kai paskolų paklausa didelė, bankai gali sau leisti mokėti daugiau už indėlius. Tačiau jei rinka perpildyta pinigų, o skolinimasis mažėja, palūkanos krenta.

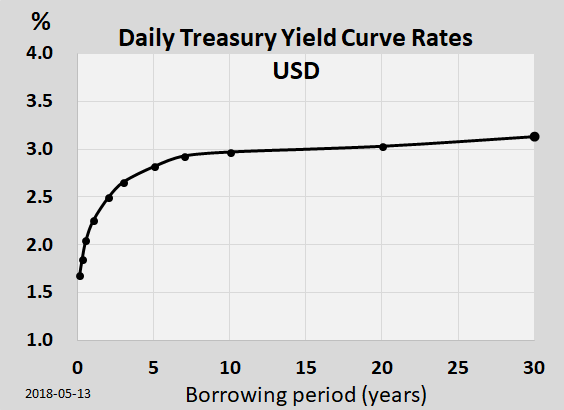

Kaip matome paveiksliuke, dažniausiai skolinantis trumpam laikotarpiui bus gaunamos žemesnės palūkanos, nei skolinantis ilgam laikotarpiui. Bankai per indėlius iš žmonių skolinasi trumpam laikotarpiui ir tuomet skolina pinigus ilgam laikotarpiui, gaunant aukštesnes palūkanas.

Kuo didesnis skirtumas- tuo daugiau bankai uždirba. Visgi, bankai negali visko išskolinti ilgajam laikotarpiui, nes jei daug žmonių vienu metu paprašytu atsiimti pinigus, bankas gali pritrūkti pinigų visiems viską atiduoti. Dėl šios priežasties, bankai ilgajam laikotarpiui išskolina tik dalį kapitalo. (apie 60-90%)

5. Rizikos ir alternatyvos

5.1. Indėlių rizikos

Nors indėliai laikomi saugia investicija, jie nėra visiškai be rizikos:

Infliacijos rizika: Kaip minėta, jei palūkanos mažesnės už infliaciją, realioji grąža neigiama.

Banko bankrotas: Didesnės sumos nei 100 000 € rizikuoja būti prarastos.

Likvidumo trūkumas: Terminuotieji indėliai riboja prieigą prie pinigų, kas gali kelti problemų netikėtose situacijose.

5.2. Alternatyvos indėliams

Jei indėlių palūkanos atrodo per mažos, galite apsvarstyti šias alternatyvas:

Valstybės obligacijos: 3–5 % grąža, maža rizika, bet reikia investuoti bent 1 000 €.

Tarpusavio skolinimo platformos (P2P): 5–12 % palūkanos, tačiau didelė nemokumo rizika.

Akcijų rinkos fondai (ETF): Ilgalaikė grąža siekia 7–10 %, bet kainos svyruoja.

Kiekviena alternatyva turi savo privalumų ir trūkumų, todėl sprendimas priklauso nuo jūsų rizikos tolerancijos ir finansinių tikslų.

6. Kaip pasirinkti tinkamą indėlį?

Renkantis indėlį, svarbu įvertinti kelis aspektus:

Terminas: Trumpalaikiai indėliai (3–12 mėn.) tinka, jei pinigų gali prireikti greitai. Ilgalaikiai (3–5 metai) siūlo didesnes palūkanas, bet reikalauja planavimo.

Palūkanų tipas: Fiksuotos palūkanos užtikrina stabilumą, o kintamos gali augti kartu su rinka (pvz., jei EURIBOR kyla).

Suma: Kai kurie bankai siūlo geresnes palūkanas didesnėms sumoms (pvz., nuo 10 000 €).

Finansų įstaigos patikimumas: Rinkitės tik licencijuotas institucijas, prižiūrimas Lietuvos banko. Patikrinkite jų reitingus ir klientų atsiliepimus.

Indėliai ne tik generuoja pajamas, bet ir suteikia ramybės jausmą. Žinodami, kad jūsų pinigai saugūs ir po truputį auga, galite lengviau planuoti ateitį.

8. Investavimas į palūkanų normas bei jų pokyčius

Palūkanų normos- ne tik indėlių ar paskolų kaina, bet ir investavimo galimybė. Jūs galite uždirbti rinkdamiesi finansines priemones, tokias kaip obligacijų ETF, ir prognozuodami palūkanų judėjimą.

Pavyzdžiui, biržoje prekiaujami fondai (ETF) leidžia lengvai „žaisti“ su palūkanų normomis. Jei prognozuojate normų kritimą (pvz., dėl recesijos), pirkite ilgalaikių obligacijų ETF, pvz., „iShares 20+ Year Treasury Bond ETF“. Kai palūkanos mažėja, senų obligacijų su aukštesnėmis palūkanomis vertė kyla- fondo kaina gali šoktelėti 5–10 %. Tačiau jei suklysite ir normos kils, fondo vertė kris.

Pasiekti obligacijų ETF galite per Myriad capital investavimo platformą bei kitas investavimo platformas kurios suteikia galimybę investuoti globaliai.

Išvados

Indėlių palūkanos Lietuvoje yra stabilus, bet ribotos grąžos šaltinis, idealiai tinkantis tiems, kas vertina saugumą ir prognozuojamumą. 2025 m. jos siūlo geresnes sąlygas nei prieš kelerius metus, tačiau vis dar retai viršija infliaciją, todėl svarbu rinktis strategiškai- ilgalaikiai indėliai ir konkurencingi pasiūlymai padės išspausti maksimumą. Nesvarbu, ar taupote būstui, ar tiesiog kuriate finansinį rezervą, indėliai išlieka patikima priemone, jei naudojami protingai ir derinami su kitomis investicijomis. Stebėkite rinką, vertinkite savo tikslus ir priimkite sprendimus, kurie atitinka jūsų finansinę viziją.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.