Turbūt kiekvieno investuotojo prigimtis yra visada ieškoti galimybių pasipelnyti rinkoje ne tik ilguoju, tačiau ir trumpuoju laikotarpiu. Šis investuotojų trumparegiškumas dažnai būna įžvelgiamas tokiais neapibrėžtumo laikais kaip dabar, kai yra padidėjęs jautrumas viskam: infliacijos naujienoms, nedarbo lygio duomenims, BVP skelbiamiems rezultatams ir pan. Dėl šios priežasties ir apžvelkime kaip šiuo metu investuotojas galėtų išnaudoti susiklosčiusią situaciją rinkoje taip, kad asmeninis investicinis portfelis generuotų tą pačią grąžą, tačiau susidurtu su mažesne rizika, t. y. mažiau svyruotų.

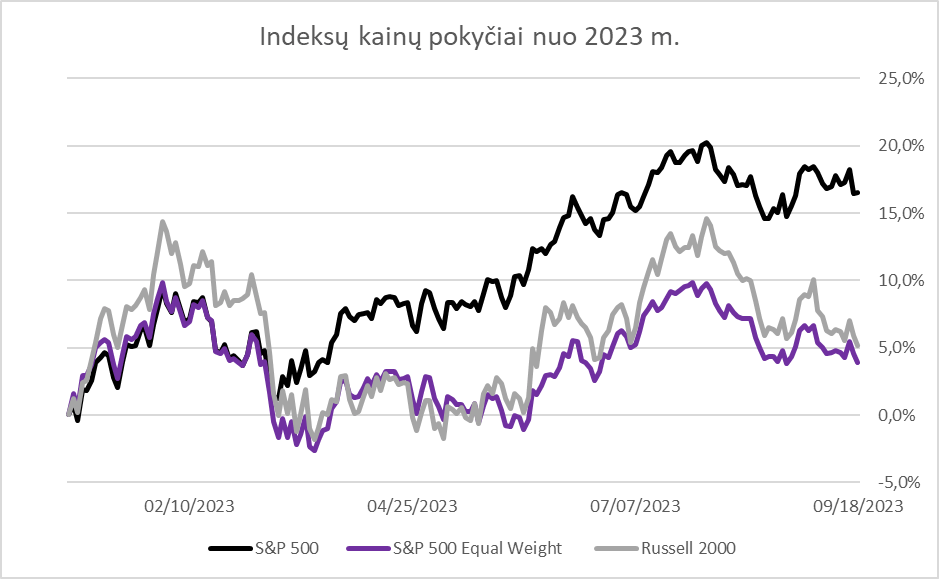

Visų pirma prieš priimant taktinius sprendimus savo investiciniam portfeliui keisti, turime suprasti, kad esame lėtėjimo / recesijos ekonominio laikotarpio tarpsnyje. Tai yra svarbu, nes skirtingais ekonominiais laikotarpiais skirtingos turto klasės ar akcijų sektoriai reaguoja skirtingai. Kad esame šiame ekonominiame cikle liudija ekonominiai rodikliai tokie kaip: nežymus bedarbystės didėjimas, infliacijos lėtėjimas (ne kainų augimo lėtėjimas, tačiau kainų augimo tempo lėtėjimas), susitraukusios vartotojų išlaidos ir įmonių pelnų mažėjimas. Fidelity duomenimis šis ciklas vidutiniškai užtrunka apie metus laiko, o akcijos šiuo laikotarpiu vidutiniškai krenta apie 5 proc. Tuo tarpu realybė tokia, kad pagrindinis JAV indeksas nuo metų pradžios yra pakilęs kiek daugiau nei 15 proc., o pagrindinė to priežastimi yra įvardijama dirbtinis intelektas. Investuotojai daug vilčių deda į tai, kad dirbtinis intelektas padės įmonėms dirbti produktyviau su mažesniais kaštais, o ar tai pasiteisins parodys tik ateitis. Vienu ar kitu atveju šis pagrindinio JAV indekso ralis šiais metais daugiau pastebimas tarp didelės kapitalizacijos įmonių akcijų. Pavyzdžiui RSP ETF, kuris atspindi S&P indekso reikšmę, tačiau tų pačių 500 įmonių svoris paskirstytas vienodai, o ne pagal įmonių kapitalizacijos dydį kaip įprastame S&P 500 indekse, kaina pakilus vos daugiau nei 5 proc. nuo metų pradžios. Panašius pelnus sugeneravo ir Russell 2000 indeksas, kuris atspindi JAV mažesnių įmonių rezultatus, nuo metų pradžios kilo apie 6 proc. Tai rodo, kad ne visoms akcijoms sekasi vienodai.

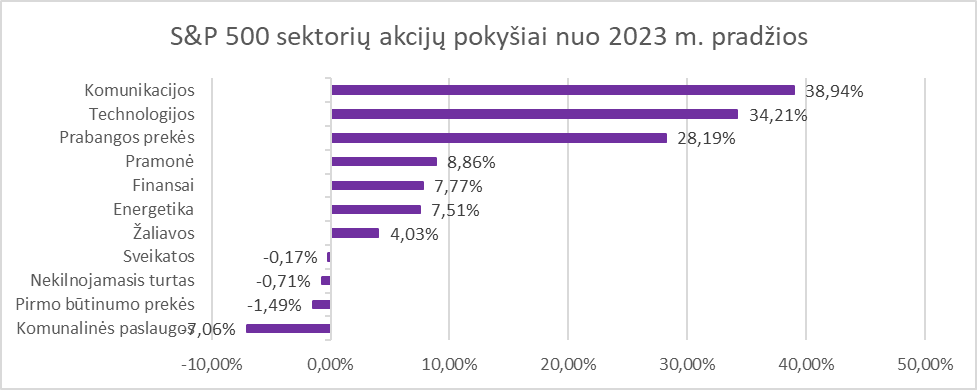

Kad akcijų kainos pakilusios ne pagal ekonominį ciklą galime matyti ir iš akcijų sektorių. Cikliniai sektoriai tokie kaip Komunikacijos, technologijų ir prabangos prekių sektoriai šiais metais pakilę apie 39 proc., 34 proc. ir 28 proc. atitinkamai, kai gynybiniai sektoriai tokie kaip pirmo būtinumo prekės ar komunalinių paslaugų kritusios 1,5 proc. ir 7 proc. atitinkamai. Tai nėra įprastas akcijų kainų rezultatas atsižvelgiant į ekonominį ciklą ir problemas su kuriomis susiduria pagrindinės pasaulio ekonomikos. Įprastai šiame cikle geriau turėtų sektis gynybinio sektoriaus akcijoms. Tuo tarpu šių metų ciklinių sektorių toks spartus kilimas ištraukia tokių indeksų kaip JAV S&P 500 ar Nasdaq composite gerus rezultatus. Šių indeksų komunikacijos, technologijų ir prabangos prekių sektoriai sudaro apie 47 proc ir 77 proc. atitinkamai, o tai stipriai paaiškina kodėl šiais metais regime tokius puikius pagrindinių JAV indeksų rezultatus.

Ar galima ir toliau tikėtis tokio spartaus akcijų kainų augimo cikliniuose sektoriuose?

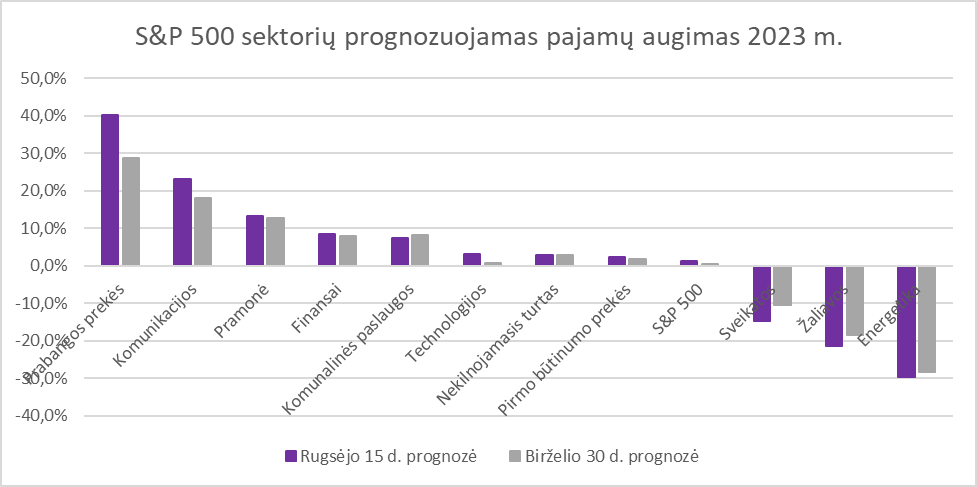

Atsakant į šį klausimą reikia prisiminti, kad akcijų kaina auga tol kol įmonės pelnas auga ar atsiranda lūkesčiai jos pelnui augti ateityje. Jei rinka to nesitikėjo, tai puiki proga apsipirkti, jei rinkos lūkesčius nuvylė – galime laukti kritimo. Pasak Factset analitikus 2023-trečių pabaigoje įmonių pelnų augimu labiausiai turi nustebinti prabangos prekių ir komunikacijos sektoriai. Dar birželį buvo manoma, kad įmonių pelnų augimas per 2023 – čiuosius sieks 28,7 proc. ir 18 proc. atitinkamai, tačiau rugsėjo 15 d. duomenimis analitikai jau mano kitaip – prabangos prekių pelnų augimas kils 40,1 proc., o komunikacijos 23 proc. Tuo tarpu technologinis sektorius nors ir per metus akcijų kaina stipriai pakilusi, tačiau rugsėjo 15 dienai ekonomistai tikėjosi vos 3-jų proc. kilimo, o birželį kiek mažiau , t.y. 0,8 proc. pelnų augimo. Iš to galime daryti prielaidas, kad dabartinis technologinio sektoriaus akcijų kainų augimo tempas šiuo metu yra kur kas sunkiau paaiškinamas nei prabangos prekių ar komunikacijos sektorių, todėl artimiausiu metu šiame sektoriuje tikėčiausi mažos korekcijos.

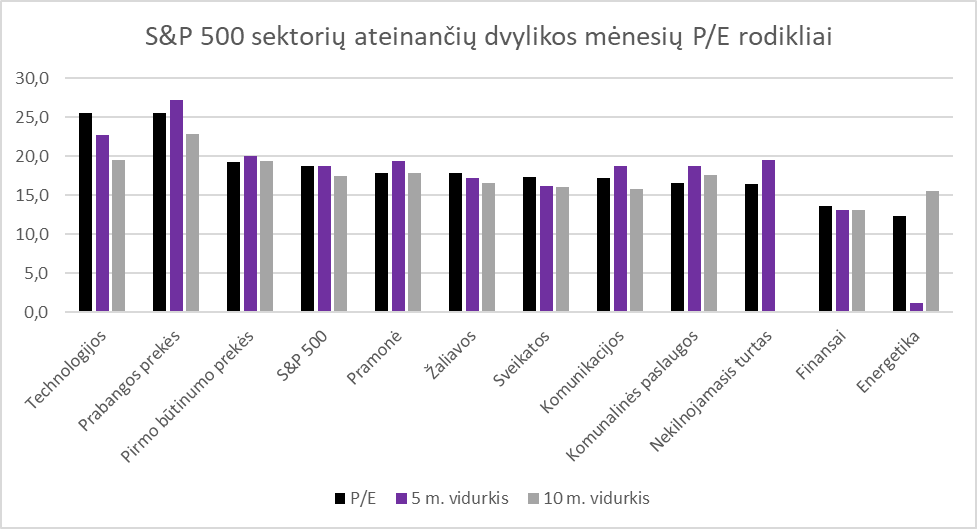

Tai liudija ir ateinančių dvylikos mėnesių P/E rodiklis (forward 12 month P/E ratio), kuris technologinio sektoriaus sudaro 25,5 o tai viršija 5-kių ir 10-ties metų vidurkius, kurie sudaro 22,7 ir 19,5 atitinkamai. To negalime pasakyti apie prabangos prekių ar komunikacijos sektorius, nes šie viršija tik 10-ties metų vidurkį. Visgi, iš labiausiai neįvertintų pastebimas gynybinis sektorius, kuris ir turėtų teoriškai geriau pasirodyti už ciklinius, t. y. pirmo būtinumo prekių sektorius. Šiuo metu jis sudaro 19,3 ir yra žemesnis už 5-kių ir 10-ties metų vidurkius. Tai rodo, kad rinka dar nespėjo įvertinti šio sektoriaus potencialo ir kaina nekilo atitinkamai pagal kiek šio sektoriaus įmonės sugeba sugeneruoti pelno.

[simple_subscribe_form]

Ar akcijų turto klasė šiuo metu geriausias pasirinkimas?

Ilguoju laikotarpiu investavimas į akcijas turi pasitesinti, tačiau šiame ekonomikos cikle jos istoriškai ir taip pakankamai pakilusios. Lėtėjimo / recesijos ekonominio ciklo stadijoje manau reikėtų prisiminti kiek užmirštą turto klasę ,t. y. obligacijas. Obligacijos, žemų palūkanų aplinkoje, buvo kiek pamirštos, tačiau dabar investuotojai jas vis dažniau prisimena dėl šiuo metu siūlomų aukštų palūkanų. Straipsnio rašymo dieną FED palūkanos buvo pakeltos 5,5 proc. ir vertinant CME Gourp pateikiamas tikimybes dėl tolimesnių kėlimų matyti, kad tai buvo paskutinis palūkanų normų kėlimas JAV. Tuo tarpu ECB palūkanas pakėlė iki 4,5 proc. ir per rugsėjį buvusią konferenciją buvo kalbama, kad tai taip pat galėjo būti paskutinis palūkanų normų kėlimas, visgi su sąlyga, jei infliacija vėl nepradės kilti. Ką tai reiškia obligacijoms? Aukštų centrinių bankų palūkanų aplinkoje šiuo metu yra išaugę ir obligacijų pajamingumai. Dėl šios priežasties obligacijos tampa vis patrauklesnės lyginant su rizikingesnėmis investicijomis, kadangi fiksuotų palūkanų grąža gali būti didesnė nei įprastai arba užtikrinti didesnį stabilumą nei rizikingesnės turto klasės. Kitais žodžiais tariant, šiuo metu iš obligacijų pajamingumų istoriškai galima uždirbti ne ką mažiau nei tą gali pasiūlyti vidutiniškai akcijos per ilgesnį laiko tarpą, nors obligacijų kainų kintamumas yra žemesnis nei akcijų. Negana to, investuotojai šiuo metu įsigydami obligacijas gali užsifiksuoti šias aukštas palūkanas ilgesniam laiko tarpui (priklausomai kokio termino obligacijas įsigysite). Tuo tarpu, jei CME Groupe tikimybės pasiteisins dėl palūkanų kėlimo ciklo pabaigos ir ateityje palūkanos bus tik mažinamos, aukštesnėje obligacijų pajamingumų aplinkoje įsigytų obligacijų kaina tik didėtų ir sudarytų galimybę papildomai pasipelnyti. Visgi, jei centrinių bankų retorika nesikeistų, įsigytos obligacijos toliau generuotų iš anksto užfiksuotą palūkanų grąžą, kuri šiuo metu nenusileidžia akcijoms.

Įprastai obligacijas fizinis asmuo gali įsigyti per atitinkamą ETF fondą, tačiau norintys išsirinkti tik atitinkamų šalių ar įmonių obligacijas su atitinkamais pajamingumais ir terminais, tai gali padaryti per savo finansų brokerį kreipiantis atskirai, kur turi atsidaręs vertybinių popierių sąskaitą. Renkantis ETF fondą ar pavienes obligacijas visada siūlyčiau pasitarti su savo finansų makleriu, nes iš pirmo žvilgsnio obligacijų turto klasė gali atrodyti nesudėtinga, tačiau kad nepadaryti nereikalingų klaidų geriausia kreipti į savo srities profesionalus. Šie padės pritaikyti obligacijų turto klasę prie jau turimo investicinio portfelio ar suformuos naują, kuris atitiks jūsų pelno ir rizikos santykį, nes tai yra vienas svarbiausių aspektų formuojant savo asmeninį portfelį – suprasti visas rizikas ir ką perkate.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojamas kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas spalio mėnesio žurnalo „Investuok“ numeryje 10 (188).

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.

Šioje internetinėje svetainėje naudojami slapukai. Jei sutinkate su slapukų naudojimu spauskite mygtuką „Sutinku“ arba naršykite toliau. Savo duotą sutikimą bet kada galėsite atšaukti pakeisdami savo interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau apie slapukus galite skaityti Privatumo politikos puslapyje.