Žaliavų, kaip ir kitų turto klasių, rinkoje Covid-19 pandemijos piko metu stebėjome itin išaugusį kintamumą. 2021 metais visos žaliavos beveik be išimčių stipriai brango, o prasidėjus karui Ukrainoje kai kurių kainų lygiai pasiekė dešimtmečius nematytas aukštumas. Tiesa, karo pradžia pavasarį, nors ir pasižymėjo, istorinėmis kainomis, tačiau tuo pačiu pažymėjo ir tolimesnės krypties pasikeitimą. Centriniams bankams pradėjus sparčiai kelti palūkanas, siekiant suvaldyti infliaciją, brangstant JAV doleriui, žaliavų kainos taip pat sparčiai krito, o šiuo metu „apsukusios ratą“ grįžo į 2021 metų lygius arba, kai kurių pavienių žaliavų atžvilgiu, krito ir dar žemiau.

Žaliavų kainų pokyčiai

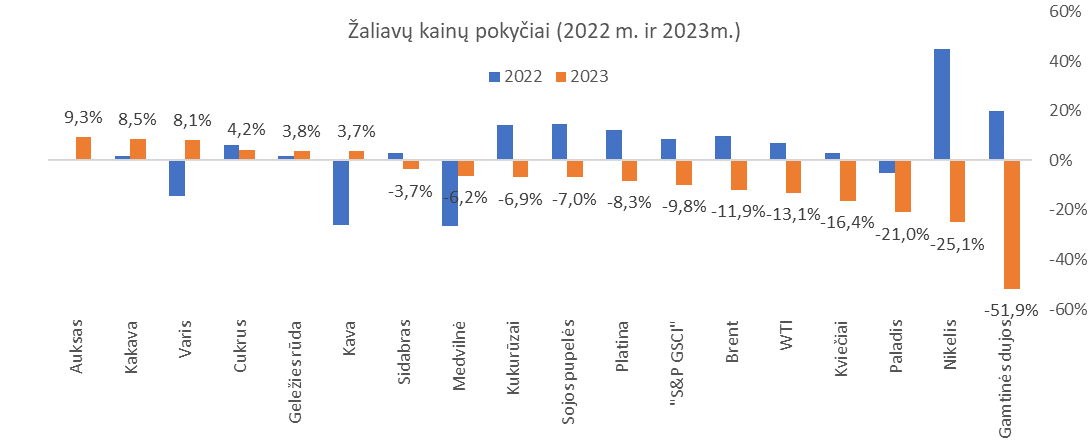

2022 metais vieno tarp rinkos dalyvių populiariausių bendro žaliavų krepšelio indekso „S&P GSCI“ reikšmė kilo 8,7%. Nuo šių metų pradžios Ji jau spėjo kristi 9,8%. 2021 metais indeksas “sprogo”, kai indekso teigiamas pokytis siekė net 37,05% ir buvo didžiausias per vienerius metus per daugiau nei pastarąjį dešimtmetį. Šių metų indekso nuosmukį kol kas daugiausiai lemia energetikos žaliavų kainų pokyčiai. Gamtinių dujų rinkoje kainų nuosmukiai jau viršijo net daugiau nei 50%. “WTI” ir “Brent” rūšies naftos kainos atitinkamai krito 11,9% ir 13,1%. Praėjusių metų pirmą ketvirtį prasidėjus karui Ukrainoje „WTI“ rūšies barelio kaina rinkoje buvo šoktelėjusi ir iki 130 JAV dolerių už barelį. Praėjusį kartą aukštesniame lygyje kaina rinkoje buvo matyta 2008 metais, kai buvo beveik viršytas ir 150 JAV dolerių už barelį lygis. Straipsnio rengimo metu už „WTI“ barelį jau buvo mokama kiek mažiau nei 70 JAV dolerių.

Metalų rinkoje taip pat stebėjome nemenkus kainų pokyčius ir padidėjusį kintamumą. Tendencijos metalų rinkoje itin priklauso nuo situacijos „pasaulio fabrike“ Kinijoje, šalies ekonomikos perspektyvų, taip pat, žinoma, svarbios metalų eksportuotojos Rusijos. Tarp vienų iš aktyviausiai ateities sandorių biržose prekiaujamų metalų, šiais metais didžiausiu kainos nuosmukiu kol kas išsiskiria nikelis, kuris atpigo jau daugiau nei 25%. Taip pat ir paladis, kurio kaina kritusi daugiau kiek daugiau nei 20%. Nikelio, kuris yra naudojamas metalo lydinių, baterijų ir kt. produktų gamyboje, kainos atslūgo po istorinio praėjusių metų šuolio aukštyn. 2022 metalas metus užbaigė su 45% kainos prieaugiu, nors pirmą 2022 metų ketvirtį dėl susidariusios situacijos rinkoje nikelio kaina buvo šoktelėjusi net apie 150%.

Žemės ūkio kultūrų kainų pokyčius atspindinčio „Rogers International Commodity Agriculture“ indekso reikšmė praėjusiais metais kilo 9%, tiesa, nuo šių metų pradžios smuko 5%. Kviečių kontraktų kainos Čikagos biržoje šiais metais jau smigo žemyn 16% ir atidūrė žemiausiame lygyje nuo 2021 metų liepos mėnesio, nors dar prieš metus už kviečius biržose buvo mokama beveik dvigubai daugiau. Ukraina, gyvendama karo sąlygomis, toliau pakankamai sėkmingai eksportuoja šalyje užaugintus grūdus, t.y. kviečius, kukurūzus, rugius ir kt. Kovo mėnesį buvo vėl pasiektas Juodosios jūros grūdų gabenimo susitarimo pratęsimas.

Auksas

Šiais metais (iki kovo 24 d.) didžiausiu kainos pokyčiu tarp apžvelgiamą žaliavų, kad ir kaip keistai atrodytų, tačiau išsiskiria auksas, kuris dažniausiai neprilygsta kitiems metalams ar žaliavoms kainų kintamumu. Tauriojo metalo kaina straipsnio rengimo metu buvo visai netoli 2 tūkst. JAV dolerio lygio. Nuo metų pradžios blizgiojo metalo kainos teigiamas pokytis kol kas sudaro 9,3%. Nors daugiausiai įtakos tam turi ir susilpnėjęs JAV doleris, visgi galima daryti prielaidą, kad prie aukso kainos augimo prisidėjo ir kilusi bankų krizė. Rinkoje tarp tiek mažmeninių, tiek ir institucinių investuotojų jaučiamas didesnis susidomėjimas pačiu fiziniu auksu, aukso investiciniais fondais, kaip rizikos diversifikavimo priemone. Nors aukso investiciniams fondams šiuo metu iš esmės neįmanoma konkuruoti su tomis pačiomis jau ženklesnes palūkanas generuojančiomis valstybių obligacijomis ar, pavyzdžiui, pinigų rinkose investuojančiais investiciniais fondais.

Savo ruožtu centriniai bankai toliau didina savo aukso rezervų atsargas. Pasaulio Aukso Tarybos duomenimis, pasaulio valstybių centriniai bankai praėjusiais metais įsigijo daugiausiai aukso nuo 1950 metų (anksčiausiai turimi Tarybos duomenys). Iš viso per 2022 metus centriniai bankai įsigijo 1,136 tūkst. tonų aukso, t.y. gerokai daugiau nei dvigubai daugiau nei 2021 metais, kai įsigyta 450,1 tonų. Pirmą metų mėnesį pasaulio centriniai bankai atsargas padidino dar 31 t. Praėjusių metų pabaigoje didžiausias aukso atsargas buvo sukaupusi JAV. Šalies atsargos siekė 8,13 tūkst. tonų. Remiantis Pasaulio Aukso Tarybos duomenimis, Vokietijos centrinis bankas turėjo sukaupęs 3,35 tūkst. tonų aukso. Kinijos atsargos siekė 2,01 tūkst. tonų. JAV investicinio banko „Goldman Sachs“ analitikai baigiantis kovo mėnesiui padidino tikslinį aukso kainos lygį šių metų pabaigai iki 2050 JAV dolerių už unciją.

Nafta

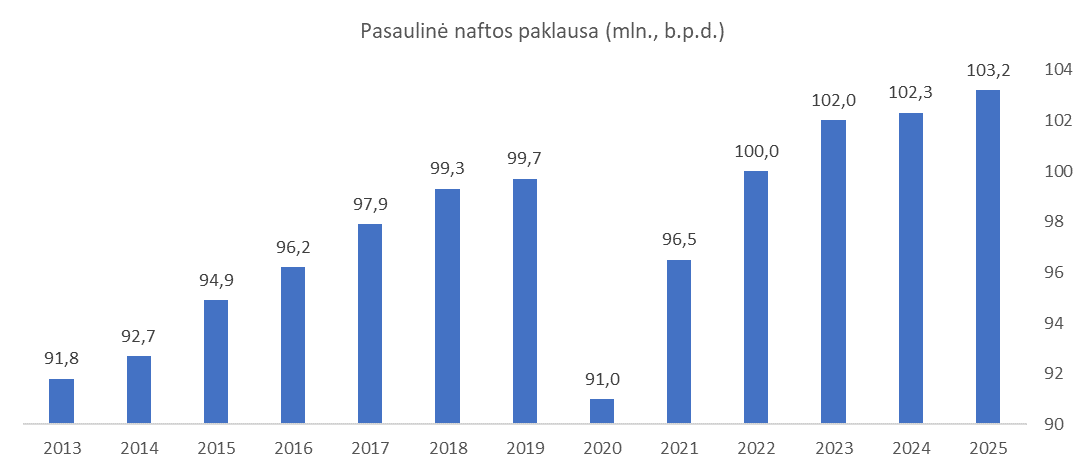

Nors naftos rinkoje pirmasis metų ketvirtis buvo pažymėtais kainos nuosmukiu, tačiau nepaisant tokių tendencijų, toliau prognozuojamas pasaulio naftos paklausos augimas. Tarptautinės Energijos Agentūros (angl. International IEA) vertinimu, per antrą ir trečią ketvirčius naftos paklausa pasaulyje augs net po 3,2 mln. barelių per dieną (b.p.d.). Toks tempas bendrą visų šių metų paklausos augimą turėtų padidinti iki 2 mln. b.p.d. Praėjusiais metais pasaulio paklausa sudarė 100 mln. b.p.d. Kartelines organizacijos „OPEC“ vertinimu, šiais metais pasaulyje bus sunaudojama 2,32 mln. b.p.d. daugiau naftos nei 2022 metais.

Tolimesnis naftos kainų pokytis, žinoma, priklausys nuo situacijos ekonomikoje ir jos pokyčių įtakos vartotojų elgesiui. Tiesa, WTI rūšies kainai smukus ženkliai žemiau 70 JAV dolerių ribos ir prastėjant ekonomikos perspektyvoms, daugiau dėmesio kryptų į „OPEC“, iš kuriam priklausančių valstybių galima tikėtis tolimesnio gavybos ribojimo. Praėjusių metų lapkritį kartelio sąjungininkės skelbė apie gavybos mažinimą 2 mln. b.p.d. Tiesa, kol kas tiek gavyba dar nebuvo sumažinta. Vasario mėnesį „OPEC“ valstybės į rinką pateikė 28,97 mln. b.p.d., t.y. apie 150 tūkst. b.p.d. daugiau nei sausį. Gavybos apimtys, lyginant su praėjusių metų rugsėju, sumažėjo 700 tūks. b.p.d. Kol kas sunkiausiai laikytis susitarimo sekasi Nigerijai, kuri didino gavybą. Naftos kainoms nepadeda ir tai, jog pasaulio regionų saugyklose naftos atsargų lygis pasiekė pastarųjų 18-os mėnesių aukštumas.

Rinkos dalyviai toliau seka situaciją Ukrainoje bei Rusijoj. Karui pasibaigus, tikėtina, kai kurios valstybės ryžtųsi greičiau atnaujinti Rusijos naftos pirkimus, nors pastarosios pasiūlą šiuo metu iš esmės „suvalgo“ stipriai išaugusi paklausa iš Azijos. Itin stipriai šoktelėjo rusiškos naftos eksportas į Kinija, Indiją, kurios mielu noru perka „Ural“ naftą žemesne kaina. Indija nuo karo pradžios rusiškos naftos pirkimus „nuo nulio“ pakėlė net iki daugiau nei 1,5 mln. b.p.d. Pati Rusija šiais metais jau spėjo tapti didžiausia naftos importuotoja į Kiniją, aplenkusi iki tol pirmavusią S. Arabiją. Per pirmus du šių metų mėnesius Rusija į Kiniją eksportavo 1,94 mln. b.p.d. naftos per dieną, t.y. 23,8% daugiau nei per tą patį laikotarpį prieš metus. Iki šių metų pagrindine Kinijos naftos prekybos partnere buvusios S. Arabijos eksporto apimtys atitinkamai siekė 1,72 mln. b.p.d. 2022 metais S. Arabija į Kiniją per dieną atgabendavo 1,75 mln. b.p.d. „OPEC“ iki 710 tūkst. b.p.d. padidino Kinijos naftos paklausos augimo prognozę šiems metams. Tai reiškia, kad Kinija turėtų sudaryti net daugiau nei trečdalį visos pasaulio naftos paklausos augimo.

JAV energijos informacijos administracijos vertinimu, šiais metais vidutinė Brent rūšies naftos barelio kaina sieks 83 JAV dolerius, t.y. bus 18% mažesnė nei 2022 metais. Straipsnio rengimo metu už Brent rūšies naftos barelį buvo mokama apie 75 JAV dolerius. To paties „Goldman Sachs“ prognozė yra 94 JAV doleriai už barelį antrą šių metų pusmetį, o kitais metais – kaina sieksianti 97 JAV dolerius.

Gamtinės dujos

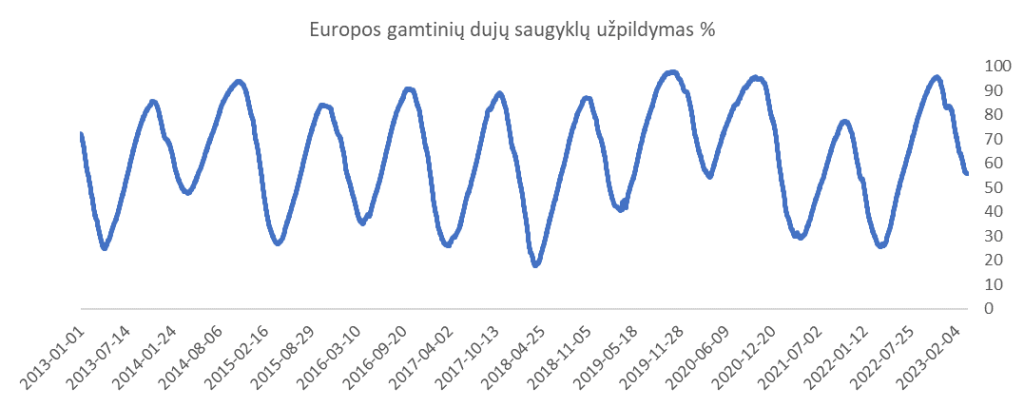

Gamtinių dujų rinkoje pokyčiai ir kintamumas, lyginant su prekyba nafta, pastaraisiais metais buvo dar įspūdingesni. JAV biržose kainos nuo rugpjūtį pasiektų 15-os metų aukštumų krito beveik 80%. Europoje nuosmukis buvo dar didesnis, o kainos grįžo į 2021 metų vasaros lygius, nors vis dar išlieka gerokai aukščiau nei istorinis vidurkis. Europiečiai turėtų būti dėkingi palankiai šių metų žiemai ir oro sąlygoms, bei, žinoma, patys sau. Rusijos sukelto karo pasekmes ir nutrūkusį agresorės dujų importą bent jau šiais metais pavyko suvaldyti. Žiemos sezonas baigėsi su kovo mėnesio pabaiga. Straipsnio rengimo metu Europos gamtinių dujų saugyklos buvo užpildytos kiek daugiau nei 55%. Praėjusiais metais tuo pačiu metu saugyklos buvo gerokai tuštesnės. 2022 metų kovo mėnesio pabaigoje saugyklos buvo užpildytos 26,4%. Pastarųjų dešimties metų vidurkis taip pat gerokai mažesnis nei dabartinis saugyklų užpildymo procentas, t.y. sudaro 36,79%. Praėjusių metų lapkritį Europos saugyklas buvo pavykę užpildyti daugiau nei 95%.

Rinkos dalyviai beveik neabejoja, kad praėjusių metų scenarijus, kai Europos biržose dujų kaina viršijo 340 EUR/MWh (šiuo metu kaina siekia 42 EUR/MWh), šiais metais nepasikartos. Importą vamzdynais iš Rusijos beveik visiškai pakeitė suskystintų dujų kroviniai. Taip pat mažėjo ir paklausa, prisidėjo ir padidėjęs anglių vartojimas, kuris kertasi su Europos energetikos politika. Šiais metais bendrą situaciją turėtų pagerinti ir didėsianti Prancūzijos branduolinių reaktorių gamyba, kurios apimtys turėtų augti daugiau nei 10%. JAV Energijos Informacijos Administracijos (angl. U.S. Energy Information Administration) vertinimu, JAV biržose šiais metais vidutinė gamtinių dujų kaina sieks 3,02 JAV dolerių/MMBtu. Praėjusiais metais vidutinė kaina buvo daugiau nei dvigubai didesnė ir sudarė 6,42 JAV dolerių/MMBtu. Straipsnio rengimu metu ateities sandorių biržoje JAV už dujas buvo mokama 2,31 JAV dolerių/MMBtu.

Varis

Viena didžiausių žaliavų prekybos rinkos bendrovių „Trafigura“ kovo pabaigoje pasidalino pakankamai „buliška“ prognoze vario atžvilgiu. „Trafigura“ analitikų vertinimu, yra nemaža tikimybė, kad per ateinančių 12-os mėnesių laikotarpį vario kaina vėl perlips rekordinį kainos lygį ties 10,85 tūkst. JAV dolerių už toną, kuris buvo pasiektas prasidėjus karui Ukrainoje praėjusių metų kovo mėnesį. Pasak „Trafigura“ nereikėtų stebėtis, kainai pakilus ir aukščiau 12 tūkst. JAV dolerių už toną. „Goldman Sachs“ žaliavų analitikų prognoze, artimiausias tikslinis kainos lygis yra numatytas ties 10,5 tūkst. JAV dolerių už toną, o ilgesniuoju laikotarpiu kaina turėtų pakilti ir iki 15 tūkst. JAV dolerių už toną. Tiesa, yra ir „meškiškai“ nusiteikusių analitikų. Pasak „Citibank“ analitikų, jeigu dar labiau pablogėtų situacija bankų sektoriuje, vario kaina per artimiausius mėnesius galėtų kristi ir ik 8 tūkst. JAV dolerių už toną.

Šiais metais varis tarp pramoninių metalų apskritai yra vienas iš pirmaujančių pagal teigiamą kainos pokytį. Kovo 23 dieną Londono Metalų biržoje už vario kontraktą buvo mokama 9,03 tūkst. JAV dolerių už toną. Nuo metų pradžios metalo kaina pakilusi daugiau nei 8%. „Ekonominio bendradarbiavimo ir plėtros organizacija“ (angl. Organisation for Economic Co-operation and Development / OECD) atnaujino pasaulio ekonomikos augimo prognozes. Viso pasaulio bendrasis vidaus produktas šiais metais turėtų augti 2,6%, o kitais metais – 2,9% tempu. Kinijos augimo tempas turėtų siekti 5,3%. Tai yra gerokai sparčiau nei praėjusiais, kai augimo tempas siekė 3% ir buvo lėčiausias per beveik pastaruosius 50 metų. Šių metų pradžia ekonomikos aktyvumo atžvilgiu yra pagerėjusi. Vasarį Kinijoje vario paklausa, lyginant su tuo pačiu mėnesiu prieš metus, augo daugiau nei 10%. Analitikų vertinimu, bendros Kinijoje sunaudojamo vario apimtys šiais metais, lyginant su praėjusiais, turėtų išaugti apie 3,5%. Kinijos paklausos viso pasaulio vario paklausos atžvilgiu siekia net apie 50%.

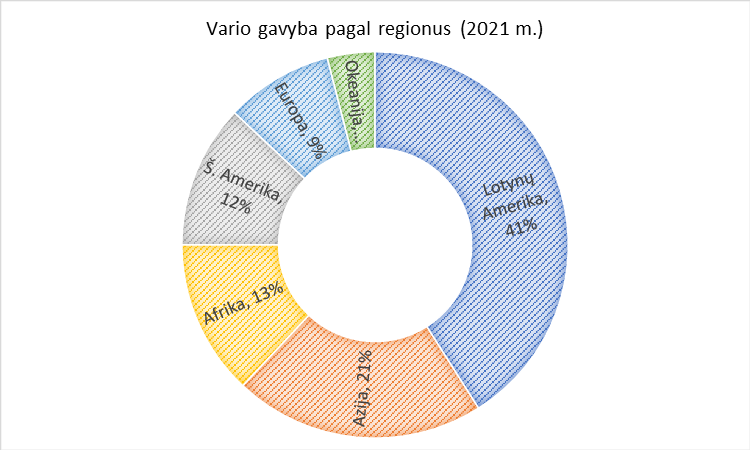

Vario rinkoje, kaip įprasta, daug nerimo kelio metalo atsargos. Tarptautinės vario studijos grupės (angl. International Copper Study Group) vertinimu, šiais metais vario paklausa pasaulyje bus apie 504 tūkst. tonos didesnė nei metalo pasiūla, t.y. apie 2% viso pasaulyje per metus sunaudojamo vario. 2021 metais vario paklausa siekė 25 mln. tonų. „S&P Global” prognozuoja, kad iki 2030 metų paklausa išaugs iki 40 mln. tonų per metus. Tuo tarpu pasiūlos augimo tempas turėtų atsilikti ir metalo deficitas išaugti iki 4,7 mln. tonų per metus. Šiuo metu didžiausią pasiūlos dalį „uždengia“ Lotynų Amerikos šalys, t.y. Čilė, Peru. Iš šio regiono pasauliui patiekiama daugiau nei 40% viso sunaudojamo vario. Veikiančiose kasyklose pastebimas išgaunamo metalo kokybės kritimas, taip pat toliau efektyviai vystyti esamas bei ieškoti naujų kasyklų šiose valstybėse sunkina jų sudėtinga vidinė politinė, ekonominė situacija. Gamyboje ieškoma vario alternatyvų, tačiau didėjant elektrifikacijai, metalo paklausa, net ir radus bent dalimi ką juo pakeisti, toliau augs, o tai, aišku, palaikys ir vario kainą.

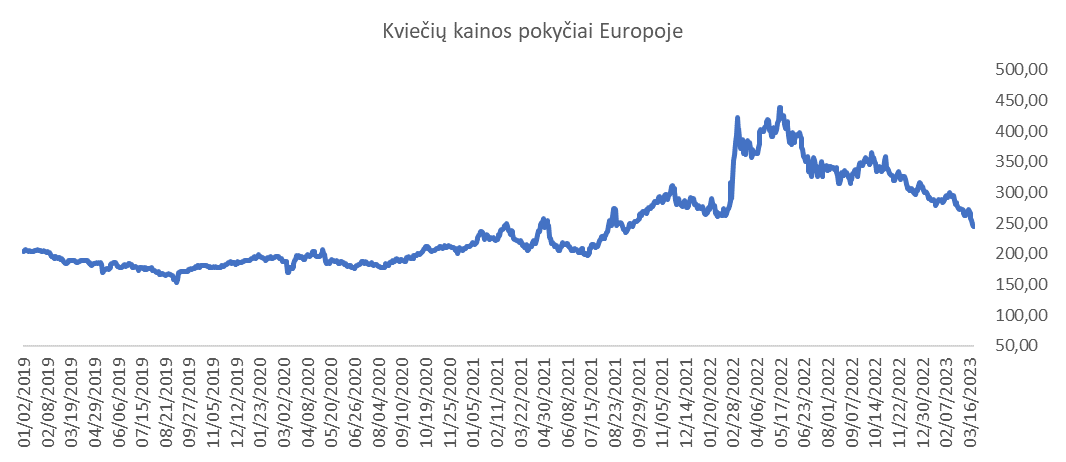

Kviečiai

Kovo viduryje baigęs galioti Ukrainos ir Rusijos susitarimas dėl grūdų eksporto buvo pratęstas. Tiesa, straipsnio rengimu metu dar nebuvo oficialiai paskelbta, kuriam terminui susitarimas buvo pratęstas. Ukraina skelbė, kad susitarimas buvo pratęstas 120 dienų. Tuo tarpu agresorė Rusija išplatino pranešimą, kad jis galios tik dar 60 dienų. Nuo praėjusių metų liepos mėnesį pasiekto susitarimo iš Ukrainos uostų išplaukė daugiau nei 900 laivų su Ukrainoje užaugintais grūdais. Iš viso išvežta daugiau nei 23 mln. tonų grūdų. 49% dalį sudarė kukurūzai, 28% – kviečiai, saulėgrąžos – 11%. Net 65% eksportuotų kviečių dalis buvo skirta besivystančioms valstybėms.

Lyginant su praėjusių metų kovo mėnesį pasiektomis aukštumomis, kviečių kainos ateities sandorių biržoje atpigo netoli 50%. Nuo metų šių metų pradžios kainos toliau krito ir yra žemesnės daugiau nei 16%. JAV žemės ūkio departamento (angl. United States Department of Agriculture) vertinimu, 2022/23 metų (JAV kviečių rinkoje naujų metų pradžia yra birželio 1 d., pabaiga – gegužės 31 d.) pasaulio kviečių derliaus apimtys sieks 788,9 mln. tonų, t.y. 1,2% daugiau nei 2021/22 metais. Pasaulio kviečių paklausa turėtų siekti 787,7 mln. tonų ir būti atitinkamai 0,16% mažesnė nei metus prieš. Didžiausia pasaulio kviečių eksportuotoja, nepaisant jos pradėto karo, išliks Rusija. Pasak USDA, Rusijos eksporto apimtys šiais metais sudarys 43,5 mln. tonų. Šalis išveža beveik pusę savo užaugintų kviečių. Šių metų Rusijos kviečių derlius turėtų sudaryti 92 mln. tonų.

USDA skaičiavimais, Ukrainos kviečių eksporto apimtys 2022/23 metais sudarys 13,5 mln. tonų ir bus daugiau nei 5 mln. tonų mažesnės nei 2021/22 metais, kai sudarė 18,8 mln. tonų. Šalyje šiais metais užaugintų kviečių apimtys dėl karo taip pat bus gerokai mažesnės nei praėjusiais metais, t.y. turėtų sudaryti 21 mln. tonų, kai 2021/22 metais siekė rekordinius 33 mln. tonų. Nepaisant sudėtingos situacijos Ukrainoje ir šalyje gerokai sumažėjusio užauginamo kviečių kiekio, kaip atsvara tapo gerokai išaugęs derlius Kazachstane, Kanadoje, toje pačioje Rusijoje, Australijoje. Situacija kviečių rinkoje šiuo metu atrodo pakankamai subalansuota, tad tokių kainų svyravimų, kaip praėjusiais metais, tikėtina, rinkoje šiais metais nebeišvysime.

Kava

Kavos rinka taip pat pasižymi išaugusiu kintamumu. Nuo praėjusių metų vasario aukštumų iki šių metų sausio vidurio arabikos kavos ateities sandoriai pigo daugiau nei 45%. Kainos per pastaruosius du mėnesius kiek atšoko ir, skaičiuojant ir sausio viduryje pasiektų žemumų, pakilo kiek mažiau nei 25%. Smuko “ICE” (angl. Intercontinental Exchange) biržoje registruotų arabikos kavos atsargų apimtys. Jos pasiekė pastarųjų 3 mėnesių žemumas. Taip pat atšokimą lėmė pabloginta prognozė dėl Kolumbijos derliaus. Šalyje, kurioje yra užauginama daugiausiai arabikos kavos pupelių pasaulyje po Brazilijos, tikėtina, šių metų pirmą pusmetį užaugintos kavos apimtys bus apie 5% mažesnės nei per tą patį laikotarpį prieš metus. Jau sausio mėnesį Kolumbija eksportavo 19% arabikos pupelių mažiau nei prieš metus. Šalies regionuose iškrenta daugiau nei įprasta kritulių, o tai kenkia derliui. Kolumbijoje kavos derlius yra nuimamas du kartus per metus. Pirmas derlius gaunamas ir apdorojamas spalio – gruodžio mėnesiais. Į Europą šis derlius atkeliauja gruodžio – vasario mėnesiais. Antras derlius nuimamas ir paruošiamas balandžio – liepos mėnesiais ir į Europą atkeliauja rugsėjo – lapkričio mėnesių laikotarpiu.

Tarptautinės kavos organizacijos (angl. International Coffee Oranization) vertinimu, pasaulinė kavos rinka ir šiais 2022/23 metais (antrus metus iš eilės) išliks deficitinė. USDA sumažino prognozę dėl bendro šių metų kavos derliaus. Jis, lyginant su praėjusių metų vasarą skelbta prognoze, turėtų būti dar 1,3% mažesnis. Kavos atsargos metų pabaigoje taip pat, tikėtina, bus sumažėjusios. Visi šie veiksniai turėtų palaikyti žaliavos kainų lygį.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas balnadžio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.

Šioje internetinėje svetainėje naudojami slapukai. Jei sutinkate su slapukų naudojimu spauskite mygtuką „Sutinku“ arba naršykite toliau. Savo duotą sutikimą bet kada galėsite atšaukti pakeisdami savo interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau apie slapukus galite skaityti Privatumo politikos puslapyje.