Infliacija šiuo metu visiems aktuali tema. Valdžios ir centrinių bankų atstovų esame raminami, kad tai tik laikinas efektas, kuris jau kitų metų viduryje turėtų pradėti blėsti. Vis dėlto ko būtų galima tikėtis, jei kainų kilimas užtruktų ilgiau, ir kas galėtų būti to priežastimi?

Šiuo metu rinka įtikinta, kad infliacija yra tik laikinai apsistojusi tiek Europos zonoje (4,9 %), tiek JAV (6,8 %). Pagrindinėmis to priežastimis laikomas puslaidininkių trūkumas rinkoje ir sutrikusios tiekimo grandinės, kurios dar iki galo neatsigavo po atskirų valstybių užsidarymo per karantiną. Šiuo metu valdžia ir centriniai bankai prognozuoja, kad infliacija turėtų pradėti slopti jau šių metų viduryje, nes tiekimo grandinės pamažu atsigauna. Taip pat pavasarį turėtų būti sumenkusi ir dujų kaina dėl pasibaiguio šildymo sezono. Šiuo metu didelės žaliavų kainos tik paaštrina situaciją dėl pasiūlos trūkumo dar papildomai sukeldamos kainas. Mano nuomonė kiek skiriasi nuo centrinių bankų atstovų dėl prognozių, kada turėtume pajusti kainų augimo stabilizavimąsi. Infliacija neturėtų pradėti slopti sulig 2022 metų antru ketvirčiu, kaip mano monetarinės politikos atstovai. Manau, šis visiems nemalonus efektas turėtų užtrukti bent iki 2022 metų galo ir ilgiau.

KODĖL INFLIACIJA TURĖTŲ TRUKTI ILGIAU, NEI PROGNOZUOJAMA?

Kuris laikas pagrindinių pasaulio ekono-mikų taikomos itin laisvos skatinamosios po-litikos padarinius pradėjome jausti tik dabar. Įvardinčiau dvi priežastis, kodėl kainos, kaip prognozuoja centriniai bankai, neturėtų atslūgti taip greitai: nekilnojamojo turto kainų kilimas ir kvalifikuotų darbuotojų trūkumas rinkoje. Šios dvi priežastys susidarė būtent dėl laisvai į rinką įliejamų pinigų ir jau kuris laikas taikomų istoriškai mažų palūkanų normų. Nekilnojamojo turto kainų kilimo galėjome tikėtis stebėdami akcijų kainų kilimą, nes koreliacija tarp šių dviejų turto klasių visada buvo didelė. Investuotojai, susidurdami su TINA (angliškai there is no alternative) efektu, rinkosi aukštesnę riziką turinčias turto klases dėl galimai aukštesnės siūlomos grąžos. Rinkoje tiesiog nėra iš ko rinktis, nes obligacijų palūkanos istoriškai mažos, todėl investuotojų akys ir toliau krypsta į akcijas ir nekilnojamąjį turtą. Didėjančios nekilnojamojo turto kainos kelia ir nuomos kainas, ir prekybininkai ar paslaugų tiekėjai tai privalo įskaičiuoti į savo kaštų lenteles, o tai tik didina galutinio produkto ar paslaugos kainą. Taip pat, kadangi į rinką yra įlieta labai daug pinigų, dauguma darbuotojų, nesusidurdami su pinigų trūkumu, nenori dirbti bet kokio darbo ir juo labiau už mažą atlyginimą. Jau dabar yra pastebimas kvalifikuotų darbuotojų trūkumas, kuris priverčia įmones konkuruoti dėl darbo jėgos siūlant didesnį atlyginimą, o tai vėl privers įmones didinti kaštų lenteles ir papildomai kelti kainas. Taigi, nors po truputį ir sprendžiasi sutrikusių grandinių problema, o žaliavų kainų kilimas turėtų slopti pasibaigus šildymo sezonui, atsiranda keletas papildomų dalykų, į kuriuos verta atkreipti dėmesį, nes tai, kaip ir minėjau, neleis infliacijai kristi.

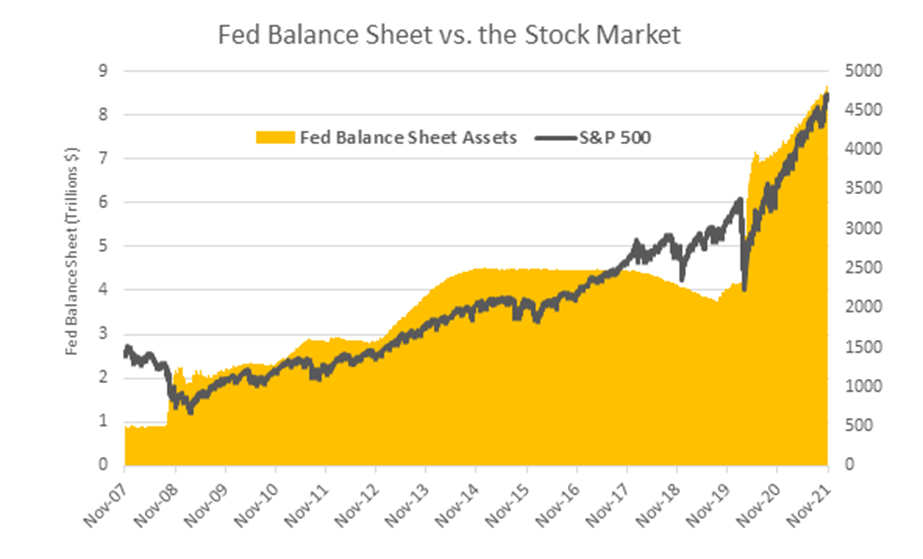

FED balansas ir S&P 500. Šaltinis: Bloomberg

[simple_subscribe_form]

KAIP TAI ATSILIEPS FINANSŲ RINKOMS?

Vienas pagrindinių klausimų, į kurį reikėtų atsakyti, – ką man daryti kaip investuotojui? Visų pirma reikia įsivertinti tai, kad rinka šiuo metu tiki centrinių bankų retorika, pagal kurią infliacija yra laikinas efektas ir turėtų pradėti slopti sulig šių metų viduriu. Tačiau, rinkai supratus, kad situacija keičiasi ir kainų kilimas gali užtrukti, galimas masinis investicinių portfelių koregavimas, t. y. rotacija tarp turto klasių ar turto klasių viduje. Dar gruodį, kai rašytas šis straipsnis, S&P 500 indeksas 2021 m. buvo patyręs vos kelias kainų korekcijas, kurios kiek viršijo 6 % ribą. Žvelgiant į šio indekso istoriją, tai labai mažos korekcijos. Svarbu atkreipti dėmesį ir į tai, kad šis pagrindinis JAV indeksas jau trečius metus iš eilės demonstruoja dviženklius metinius grąžos procentus, o tai stipriai viršija istorinį vidurkį.

Dėl šios priežasties, manau, būtų protinga peržvelgti savo investicinius portfelius ir turėti planą B, jei infliacija ir toliau kiltų. Nors ateities niekas nežino, diversifikavimas visada buvo viena iš pagrindinių rizikos valdymo priemonių. Manau, būtų protinga susidėlioti portfelį taip, kad būtų galima greitai jį alokuoti tarp turto klasių ar jų viduje. Taip pat reikėtų nepamiršti ir periodinio investavimo, kuris didėjant neapibrėžtumui ar vykstant korekcijai pasiteisintų padėdamas vidurkinti kainą.

Straipsnis buvo spausdintas 2022 metų sausio mėnesio žurnalo „Investuok“ 1 (167) numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.

Šioje internetinėje svetainėje naudojami slapukai. Jei sutinkate su slapukų naudojimu spauskite mygtuką „Sutinku“ arba naršykite toliau. Savo duotą sutikimą bet kada galėsite atšaukti pakeisdami savo interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau apie slapukus galite skaityti Privatumo politikos puslapyje.