Praėjusią savaitę pagrindiniai JAV indeksai kilo ir sugebėjo panaikinti dar praėjusios buvusio kritimo nuostolius. Tam įtakos turėjo FED pasisakymai, kad sugebės pažaboti infliaciją, nenusmukdant šalies į recesiją. Praėjusią savaitę S&P 500 išlipo iš meškų rinkos teritorijos ir šiuo metu siekia -18,2% nuo visų laikų aukščiausio lygio. Visgi, nepaisant praėjusios savaitės investuotojų optimizmo, ekonomistai didina prognozuojamos recesijos tikimybę. Bloomberg Economics duomenimis, tikimybė, kad per ateinančius 12 mėnesių JAV ekonomika panirs į recesiją, šiuo metu išaugo beveik iki 40%. Signalą siunčia ir obligacijų rinka. Skirtumas tarp labiausiai sekamų 10-ies ir 2-ų JAV iždo obligacijų pajamingumų praėjusią savaitę trumpam vėl buvo tapęs neigiamas, t. y. trumpesnio laikotarpio skolos vertybinių popierių pajamingumas tampa didesniu nei atitinkamų obligacijų ilgesnės atkarpos palūkanos.

JAV ekonominiai rodikliai

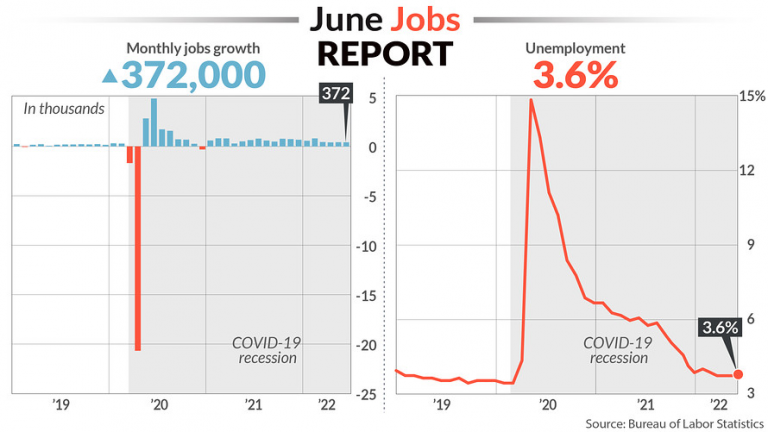

daugiausiai dėmesio sulaukė paskelbti oficialūs praėjusio mėnesio JAV darbo rinkos duomenys. Didžiausioje pasaulio ekonomikoje birželį buvo sukurta 372 tūkst. naujų darbo vietų. Tai yra gerokai daugiau nei buvo tikimasi. Ekonomistai prognozavo, kad jų skaičius sieks 260 tūkst. Nedarbo lygis, lyginant su geguže, nepakito ir išliko 3,6%. Tai atitiko prognozes. JAV vidutinis darbo užmokestis pa mėnesiui augo 0,3%. Per metus jo prieaugis siekė 5,1%.

JAV birželio mėn. darbo rinkos rodikliai. Šaltinis: MarketWatch

Europa

Rinkos dalyvių dėmesį atkreipė toliau silpnėjantis euro kursas, kuris jau beveik susilygino su JAV doleriu. Euras JAV dolerio atžvilgiu buvo kritęs žemiau 1,01 kainos lygio ir naujas pastarojo dvidešimtmečio žemumas. Europoje toliau vyksta Rusijos karas Ukrainoje, kuris jau padarė įtaką kitų regiono valstybių ekonomikoms ir jos rodikliams. Nepaisant panašios, kaip ir JAV, Europoje augančios infliacijos, abiejų centrinių bankų vykdomų politikų ciklų etapai jau gerokai išsiskyrė. ECB tik šį mėnesį planuoja pirmą kartą pakelti palūkanas, kai iš FED tikimasi antro iš eilės 75 bazinių punktų didinimo per posėdį, kuris vyks mėnesio pabaigoje.

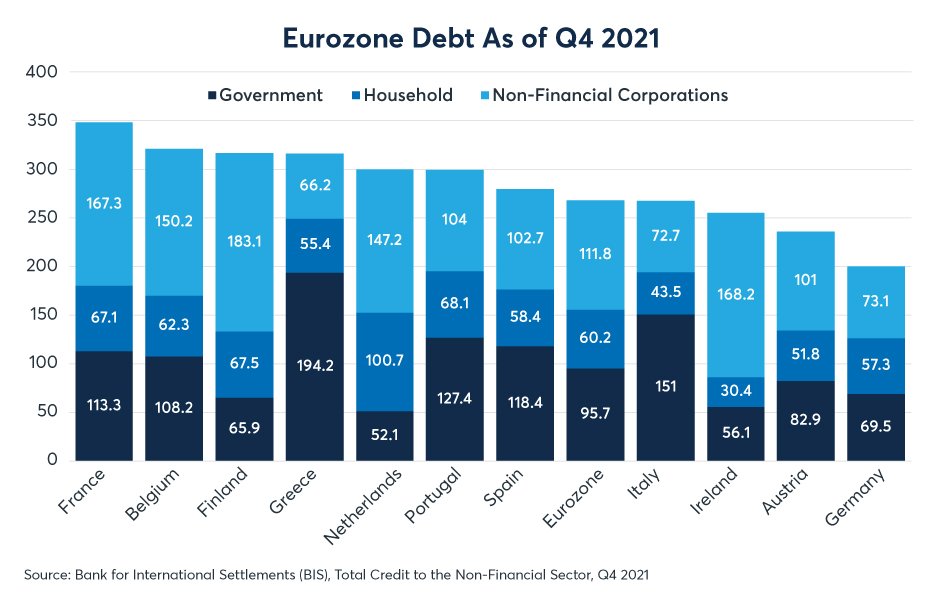

Monetarinės politikos griežtinimo atžvilgiu gerokai nuo FED atsiliekantį ECB galima suprasti. Euro zonos bloko valstybės, tiek namų ūkiai, tiek verslo subjektai yra labai priklausomi nuo kredito. Didžiausia skolininkė euro zonoje toliau išlieka Graikija, kurios vyriausybės skola praėjusių metų pabaigoje siekė 194,2% šalies bendrojo vidaus produkto. Graikijos verslų ir namų ūkių skolos, lyginant su vyriausybės, buvo gerokai „kuklesnės“. Daugiausiai bendrų įsipareigojimų Europoje turi Prancūzija. Šalies skola siekia 113,3% nuo BVP, tiesa, Prancūzijos bendrovių prisiimti įsipareigojimai siekia net 167,3% nuo BVP. Prieš kiek daugiau nei dvidešimt metų, t. y. 2000 metais šie santykiai atitinkamai sudarė 59,3% ir 93,5%.

Euro zonos valstybių skolos. Šaltinis: BIS

Buvo paskelbta praėjusio ECB posėdžio ataskaita. Paaiškėjo, jog centrinio banko vadovai diskutavo dėl galimybės kelti bazines palūkanas per šį mėnesį vyksiantį susitikimą ne 25 baziniais punktais, kaip buvo pranešta ankščiau, o daugiau, t. y. 50 bazinių punktų. Už tokį sprendimą pasisakė dalis ECB valdančiosios tarybos narių. Artimiausias ECB posėdis vyks liepos 21 dieną. Tuomet ir bus paskelbta apie pirmą palūkanų didinimą euro zonoje per daugiau nei pastarąjį dešimtmetį.

Europos ekonominiai rodikliai

Apie galbūt jau piką pasiekusią infliaciją euro zonoje galimai indikuoja šiandien paskelbto gamintojų kainų indekso reikšmė. Remiantis Eurostat duomenimis, kainų indeksas gegužę, lyginant su balandžiu, paaugo 0,7%, kai buvo prognozuojamas 1% sieksiantis augimas. Balandį mėnesinis augimo tempas taip pat buvo didesnis ir sudarė 1,2%. Nors metinis indekso augimo tempas išlieka itin didelis, t.y. gegužę siekė 36,3%, tačiau nežymiai sulėtėjo nuo balandį pasiekto rekordo, t. y. 37,2% augimo per metus.

Euro zonos ir ES gamintojų kainų indekso pokyčiai. Šaltinis: Eurostat

Gegužę Vokietijos prekybos balanso perviršis susitraukė iki vos 0,5 mlrd. EUR, t. y. žemiausio lygio nuo 1992 metų gruodžio. Itin stipriai šoktelėjo importo apimtys, kurios per metus paaugo 33,6% iki 129,8 mlrd. EUR. Tam didžiausią įtaką padarė pabrangę importuojami energijos ištekliai. Eksporto apimtys taip pat didėjo, tiesa, mažiau nei importo. Iš viso gegužę Vokietijos eksportas siekė 130,3 mlrd. EUR, t .y. 19% daugiau nei mėnesį prieš metus. Vokietija į Rusiją eksportavo prekių ir paslaugų už 1,1 mld. EUR, t.y. 29,4% daugiau nei balandį. Pagal šį rodiklį Rusija buvo 25-a Vokietijos eksporto šalis.

Kitos rinkos

Tuo tarpu Turkijoje vartotojų kainų indekso augimo tempas toliau didėja. Paskelbta, jog praėjusį mėnesį šalyje buvo registruota 78,6% siekianti metinė infliacija, t. y. didžiausia nuo 1998 metų. Turkijoje infliacijos augimas fiksuojamas jau 13 mėnesį iš eilės.

Infliacijos pokyčiai Turkijoje. Šaltinis: tradingeconomics.com / Turkish Statistical Institute

Australijos centrinis bankas per vykusį posėdį padidino palūkanų normas dar 50 bazinių punktų iki 1,35% lygio. Gegužę palūkanos buvo pakeltos 25 baziniais punktais. Praėjusį kartą aukštesnės normos Australijoje buvo 2019 metais. Pasak centrinio banko pranešimo, atsižvelgiant į tolimesnius infliacijos ir ekonominius duomenis, palūkanų, tikėtina, kad bus didinimams ir toliau. Šiandienos sprendimas atitiko daugelio rinkos dalyvių lūkesčius, tiesa, kai kurie tikėjosi, kad palūkanos galėjo būti kilsteltos ir 75 baziniais punktais, ypač po praėjusio JAV centrinio banko sprendimo būtent tokiu tempu pakelti normas. Australijos dolerio kursas JAV dolerio atžvilgiu šiandien smuko žemyn. Nuo metų pradžios jo vertė prieš pasaulio rezervinę valiutą krito 6,5%.

Žaliavos

Vis daugiau kalbama apie mažėjantį naftos paklausos augimą ir jo perspektyvas. Ateities sandorių rinkoje atidarytų visų laikotarpių WTI ir Brent rūšių kontraktų suma gerokai sumažėjo ir pasiekė žemiausią lygį nuo 2015 metų. Tokiai situacijai galima pritaikyti ir seną rinkos dalyvių posakį – „Vaistas nuo aukštų kainų ir aukštos kainos“, (angl. The cure for high prices is high prices). JAV banko Citigroup analitikai šių metų pasaulio naftos paklausos augimo prognozę apkarpė trečdaliu, t.y. iki 2,4 – 2,5 mln. barelių per dieną. Citi neatmeta galimybės, jog naftos kainos viso pasaulio ekonomikos recesijos atveju iki šių metų pabaigos galėtų kristi iki 65 USD, o kitais metais ir iki 45 USD už barelį lygio. Jeigu recesijos nebus, bazinio scenarijaus atveju tikslinė barelio kaina numatyta ties 85 USD. Tuo tarp didžiausia Europos naftos ir dujų bendrovė skaičiuoja, jog kitais metais vidutinė Brent barelio kaina sieks 80 USD.

Investicinio portfelio formavimas

Jei esate pradedantysis ir nežinote kaip susiformuoti investicinį portfelį, siūlome apsilankyti viename iš mūsų nemokamų video seminarų „Investicinio portfelio formavimas“. Registraciją ir platesnę informaciją apie seminarą rasite čia.

Seminaras skirtas pradedantiesiems, kurie planuoja formuoti individualų investicinį portfelį, tačiau nežino kaip tai padaryti. Seminare bus paaiškinami visi etapai į ką būtina atsižvelgti formuojant investicinį portfelį ir atliekami praktiškai, kad dalyvis po seminaro pilnai mokėtų susiformuoti savo asmeninį portfelį. Taip pat, seminaro eigoje ir seminarui pasibaigus galėsite tiesiogiai bendrauti su finansų makleriu ir užduoti aktualius klausimus.

Seminarai organizuojami nuotoliniu būdu ir yra nemokami. Būtina išankstinė registracija, kurią rasite čia.

Ekonominiai rodikliai ir kiti įvykiai

Laikas

///////

Rodiklis

Rezultatas

Prognozė///

Ankstesnis

Pirmadienis//

–

–

JAV Nepriklausomybės diena (angl. Independence Day) – akcijų biržos uždarytos

–

–

–

12:00

Euro zonos gegužės mėn. gamintojų kainų indeksas (mėn./mėn.)

0,7%

1,0%

1,2%

Antradienis//

07:30

Australijos centrinio banko posėdis dėl palūkanų

1,35%

1,35%

0,85%

17:00

JAV gegužės mėn. nauji gamyklų užsakymai (mėn./mėn.)

1,6%

0,5%

0,3%

Trečiadienis//

12:00

Euro zonos gegužės mėn. mažmenininkų pardavimai (mėn./mėn.)

0,2%

0,4%

-1,3%

17:00

JAV birželio mėn. ISM paslaugų PMI indeksas

55,3

54,6

55,9

21:00

Praėjusio FED posėdžio ataskaita

–

–

–

Ketvirtadienis

14:30

Praėjusio ECB posėdžio ataskaita

–

–

–

15:30

JAV gegužės mėn. prekybos balansas

-85,5 mlrd.

-85,0 mlrd.

-87,1 mlrd.

15:30

JAV naujų bedarbių paraiškų skaičius per praėjusią savaitę

235 tūkst.

229 tūkst.

230 tūkst.

18:00

JAV naftos atsargų pokyčiai per praėjusią savaitę (bareliais)

8,2 mln.

-1,6 mln.

-2,8 mln.

Penktadienis

15:30

JAV

birželio mėn. sukurtos naujos darbo vietos, išsk. žemės ūkį

372 tūkst.

260 tūkst.

390 tūkst.

15:30

JAV birželio mėn. vidutinio darbo užmokesčio pokytis (mėn./mėn.)

3,6%

3,6%

3,6%

15:30

JAV birelio mėn. nedarbo lygis

0,3%

0,3%

0,3%

Įmonių ketvirčio rezultatai

Data

Kompanija

Industrija

Rinkos kapitalizacija*

EPS prognozė

EPS rezultatas

Pirmadienis

–

–

–

–

–

–

Antradienis

–

–

–

–

–

–

Trečiadienis

Simulations Plus, Inc.

IT

0,99 mlrd.

0,17

0,20

Saratoga Investment Corp.

Finansai

0,29 mlrd.

0,55

0,53

Ketvirtadienis

Levi Strauss & Co

Drabužiai

6,47 mlrd.

0,23

0,29

WD-40 Company

Chemikalai

2,75 mlrd.

1,27

1,07

Penktadienis

–

–

–

–

–

–

EPS (Earnings per share) – pelnas akcijai; *2022.07.04 duomenys

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.