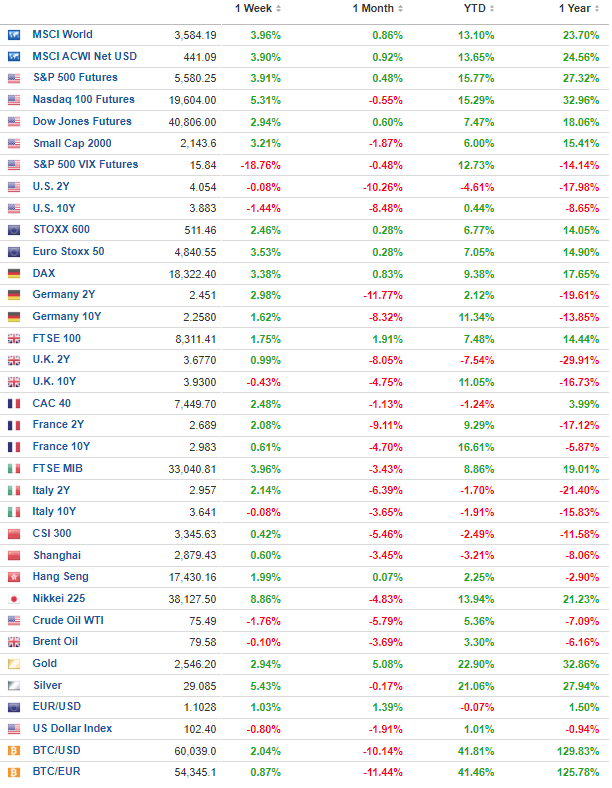

Praėjusią savaitę pasaulinės rinkos demonstravo teigiamus rezultatus, rodydamos solidų augimą. JAV rinkose S&P 500 ateities sandoriai pakilo 3,90%, Nasdaq 100 – 5,31%, o Dow Jones – 2,94%, rodydami stiprų atsigavimą po ankstesnių nuosmukių. Mažesnių bendrovių „Small Cap 2000“ indeksas taip pat padidėjo 2,14%. Praėjusios savaitės kilimui turėjo įtakos švelnėjanti infliacija, stiprūs mažmeninės prekybos rodikliai ir mažesnis bedarbio paraiškų skaičius. Tai padėjo nuraminti investuotojų baimes dėl galimos recesijos, kuri buvo atsiradusi rugpjūčio 5 d.

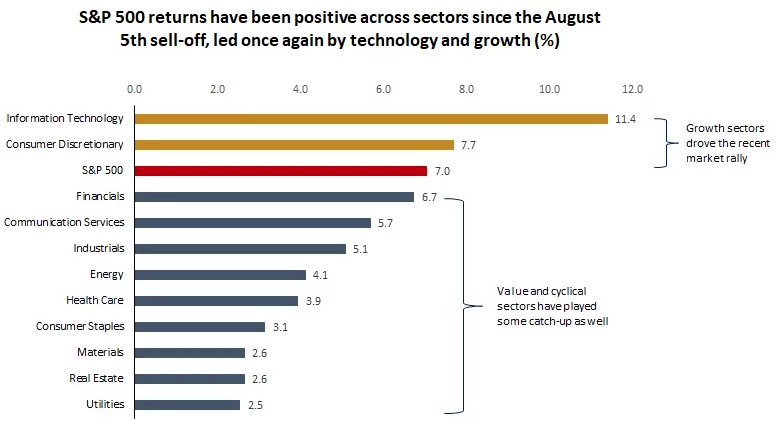

Nuo rugpjūčio 5 d. pardavimo bangos, S&P 500 indeksas fiksavo teigiamą grąžą įvairiuose sektoriuose, tačiau technologijų ir augimo sektoriai vėl tapo rinkos augimo lyderiais. Informacinių technologijų sektorius užfiksavo įspūdingą 11,4% augimą, o vartotojų paslaugų sektorius pakilo 7,7%, prisidedant prie bendro S&P 500 indekso 7% augimo. Finansų sektorius taip pat prisidėjo prie rinkos atsigavimo, augdamas 6,7%, o ryšių paslaugų ir pramonės sektoriai sekė atitinkamai su 5,7% ir 5,1% augimu. Net ir tradiciškai cikliški sektoriai, kaip energetika ir sveikatos apsauga, augo 4,1% ir 3,9%. Nors technologijų sektorius išliko pagrindiniu augimo varikliu, kiti sektoriai taip pat rodė ženklus atsigavimo, rodant, kad rinka atgavo stabilumą po ankstesnių nuosmukių.

Į pabaigą artėja antro ketvirčio įmonių rezultatų skelbimo sezonas. Jis pranoko lūkesčius. Iki penktadienio ataskaitas buvo pranešę 93% kompanijų, kurių akcijos yra įtrauktos į S&P 500 indeksą. Bendras rezultatus paskelbusių S&P 500 kompanijų ir prognozuojamas dar jų nepaskelbusių įmonių pelno akcijai pokytis, lyginant su tuo pačiu praėjusių metų ketvirčiu, sudaro net 10,9%. Prasidedant ketvirčiui buvo tikimasi 8,9% sieksiančio augimo. Iš ataskaitas paviešinusių kompanijų, 78% bendrovių EPS (pelnas akcijai) viršijo prognozes. Per pastaruosius penkis metus 77% kompanijų EPS rezultatai viršydavo lūkesčius, 10-ies metų laikotarpį – 73%. Pajamų atžvilgiu prognozes pranoko 59% bendrovių paskelbusios rezultatus. 12 mėnesių P/E santykis S&P 500 šiuo metu yra 21, kuris viršija penkerių metų vidurkį (19,4) ir dešimties metų vidurkį (17,9).

Tuo tarpu OPEC pakoregavo šių metų naftos paklausos augimo prognozę. Ji sumažinta dėl mažiau nei laukta augsiančio Kinijos naftos suvartojimo. Tai pirmas kartas pastaruosius metus, kai OPEC koreguoja savo pačios prognozę. OPEC vertinimu, šiais metais pasaulyje bus suvartojama 2,11 mln. barelių per dieną daugiau naftos nei praėjusiais. Anksčiau buvo prognozuojama, kad paklausos augimas sieks 2,25 mln. b.p.d. Palyginimui, Tarptautinė Energeijos Administracija skaičiuoja, jog paklausa augs 1 mln. b.p.d. OPEC toliau prognozuoja, kad Kinijoje šiais metais žaliavos suvartojimo apimtys bus 700 tūkst. b.p.d. didesnės nei 2023 metais, nors per pirmus septynis mėnesius Kinija vidutiniškai importavo 10,90 mln. b.p.d. per dieną naftos, t.y. 2,9% mažiau nei atitinkamu laikotarpiui praėjusiais metais. Tuomet importas siekė 11,22 mln. b.p.d.

JAV ekonominiai rodikliai

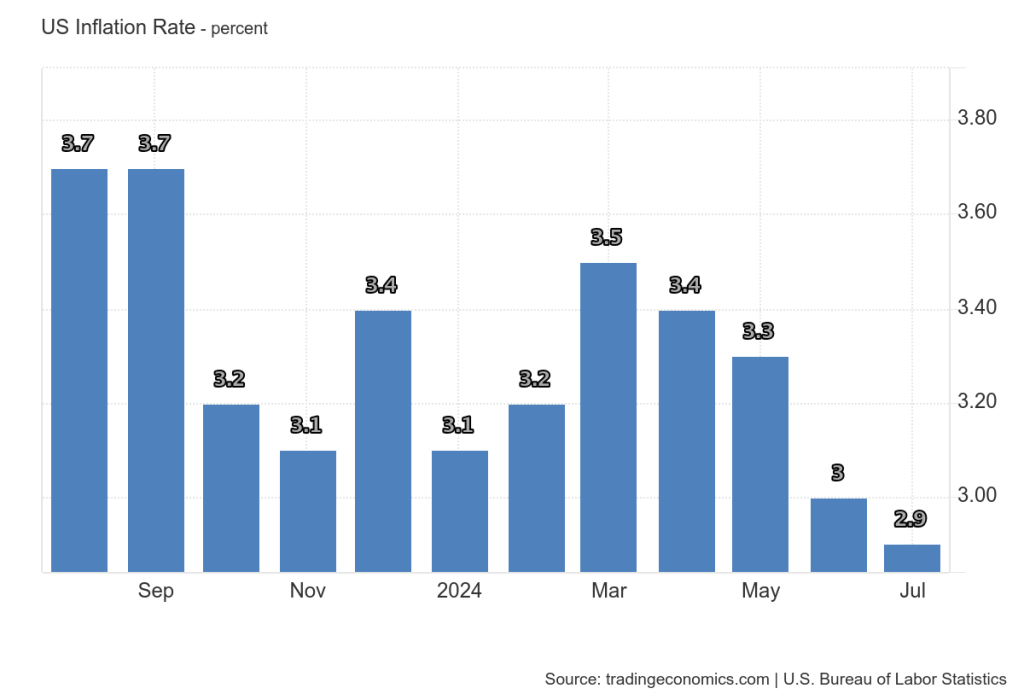

Daugiausiai investuotojų dėmesio sulaukė paskelbti JAV infliacijos duomenys. Didžiausioje pasaulio ekonomikoje metinė infliacija praėjusį mėnesį buvo 0,1 proc. punkto mažesnė nei tikėtasi. Metinis infliacijos lygis, lyginant su birželiu, krito 0,1 proc. punkto ir sudarė 2,9%. Lyginant vartotojų kainų indekso pokytį liepą su birželiu, vartotojų kainų indekso reikšmė augo 0,2%. Atmetus energijos išteklių ir maisto produktų kainų pokyčių įtaką, metinė indekso reikšmė siekė 3,2% ir, lyginant su birželiu, sumažėjo 0,1 proc. punkto. Nors, bendro vartotojų kainų indekso reikšmė toliau laikosi ties 3%, tačiau yra žemiausiame lygyje nuo 2024 metų balandžio.

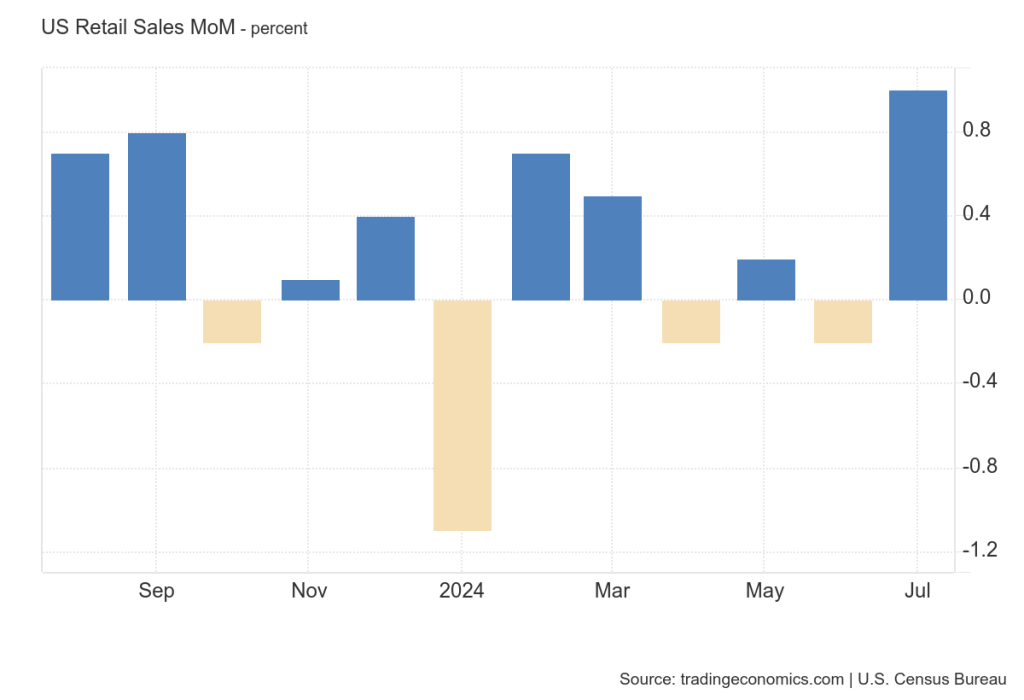

Liepos mėnesį JAV mažmeninės prekybos pardavimai išaugo 1% lyginant su ankstesniu mėnesiu, po to, kai birželį buvo užfiksuotas 0,2% sumažėjimas (koreguotas žemyn). Šis augimas buvo daug geresnis nei prognozuotas 0,3% padidėjimas ir yra didžiausias nuo 2023 m. sausio. Labiausiai padidėjo pardavimai automobilių ir jų dalių pardavėjams (3,6%), po jų sekė elektronikos ir buitinių prietaisų parduotuvės (1,6%).

JAV įmonės

Rezultatais pasidalino Home Depot. JAV mažmenininkė praėjusį ketvirtį uždirbo 4,60 USD pelno akcijai su 43,18 mlrd. USD siekiančiomis pajamos. Analitikai prognozavo 4,49 USD EPS ir 43,06 mlrd. USD pajamų. Pajamos per metus paaugo nežymiai. Prieš metus per antrą ketvirtį pardavimai siekė 42,92 mlrd. USD. Grynasis pelnas, lyginant su praėjusiais metais, sumažėjo 0,1 mlrd. USD iki 4,56 mlrd. USD. Kompanijos vertinimu, šiais metais pardavimai kris 3 – 4%, kai anksčiau buvo prognozuojamas apie 1% nuosmukis.

Maisto produktų sektoriuje paskelbta apie įspūdingo dydžio sandorį. Viena šio sektoriaus lyderių Mars susitarė dėl Kellanova (buvusi Kellogg’s) įsigijimo. Sandorio vertė siekia beveik 36 mlrd. USD, t.y. didžiausias sandoris pakuotų maisto produktų sektoriaus istorijoje. Mars už Kellanova akcijas sumokės po 83,50 USD, t.y. 33% daugiau nei rugpjūčio 2 dienos prekybos sesijos pabaigoje buvo registruota akcijų kaina. Būtent tuomet pirmą kartą žiniasklaidoje pasirodė pranešimai apie vedamas derybas.

Investuotojų teigiamo dėmesio susilaukė Walmart po ketvirtadienį vakare paskelbtų įmonės pelnų rezultatų. Įmonė padidino savo metinę prognozę, ir viršijo „Wall Street“ lūkesčius dėl pardavimų ir pelno, todėl jos akcijos kilo. Walmart dabar prognozuoja, kad pardavimai per visus metus padidės 3,75% iki 4,75%, o koreguotas pelnas bus nuo 2,35 iki 2,43 dolerių už akciją. Anksčiau buvo teigiama, kad pardavimai augs 3% iki 4%, o koreguotas pelnas sieks nuo 2,23 iki 2,37 dolerių už akciją. Nors Walmart padidino savo metinę prognozę, antroji metų pusė gali būti ne tokia stipri, kaip tikėjosi „Wall Street“. Įmonė prognozuoja, kad trečiame ketvirtyje koreguotas pelnas sieks 51–52 centus už akciją, o analitikai tikėjosi 54 centų. Be to, analitikai prognozavo, kad metinis koreguotas pelnas sieks 2,43 dolerių už akciją, t. y. aukščiausią Walmart prognozės ribą. CNBC interviu metu vyriausiasis finansininkas John David Rainey sakė, kad įmonės optimistiškesnė perspektyva atspindi pirmos metų pusės stiprumą. Jis paaiškino, kad Walmart nusprendė neskubėti didinti prognozių antrai metų pusei, ypač atsižvelgiant į 2024 m. rinkimus, neramumus Vidurio Rytuose ir kitus veiksnius, kurie gali paveikti vartotojų nuotaikas.

Tuo tarpu Alibaba nepateisino investuotojų lūkesčių. Įmonė ir toliau susiduria su sunkumais pagrindinėje e. prekybos veikloje dėl augančios konkurencijos ir atsargesnio Kinijos vartotojo. Pajamos padidėjo 4% lyginant su ankstesniais metais, tačiau grynasis pelnas sumažėjo 29%. Alibaba teigė, kad pelno sumažėjimas pirmiausia buvo susijęs su veiklos pajamų mažėjimu ir investicijų nuvertėjimo padidėjimu. Alibaba stengiasi atgaivinti augimą po sunkumų 2023 m., kai bendrovė atliko didžiausią savo istorijoje struktūrinę pertvarką. Po to sekė svarbūs vadovybės pokyčiai, kai rugsėjį vadovavimą perėmė Eddie Wu. Wu, perėmęs vadovavimą, stengiasi stabilizuoti Alibaba pagrindinį Kinijos e. prekybos verslą. Bendrovė šiuo metu pereina prie trečiųjų šalių prekybininkų, prekiaujančių per jos platformas Taobao ir Tmall, ir mažina priklausomybę nuo tiesioginės prekybos verslo.

Europa

Europos akcijų rinkos praeitą savaitę taip pat užbaigė stipriu augimu. STOXX Europe 600 indeksas pakilo 2,46%, nes investuotojai vis labiau tikisi dar vieno palūkanų normų mažinimo etapo, galimai jau rugsėjį. Didieji akcijų indeksai taip pat fiksavo reikšmingus prieaugius: Vokietijos DAX šoktelėjo 3,38%, Prancūzijos CAC 40 indeksas išaugo 2,48%, o Italijos FTSE MIB pridėjo net 4,09%. Jungtinės Karalystės FTSE 100 indeksas taip pat pakilo 1,75%.Europos

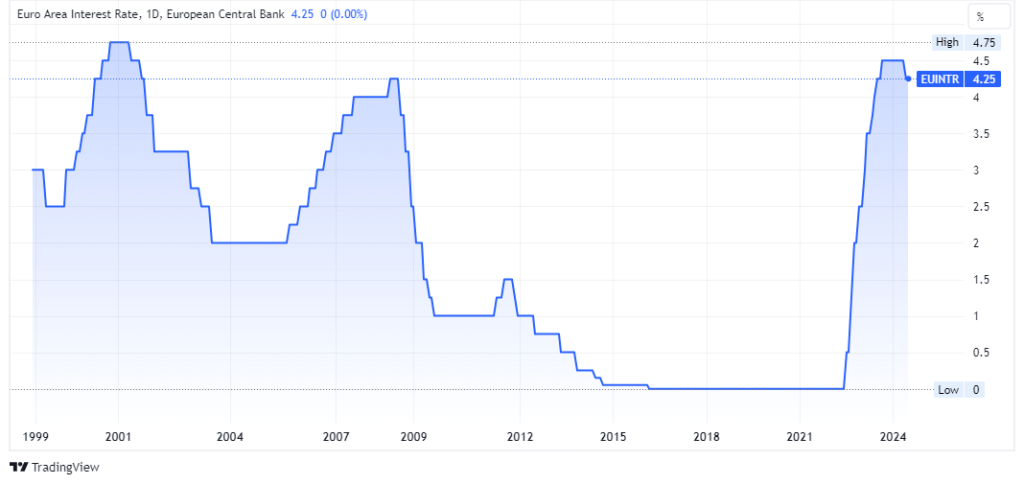

Remiantis Bloomberg atlikta apklausa, ekonomistai prognozuoja, kad Europos centrinis per ateinančius metus nuosekliai mažins palūkanas. Analitikų vertinimu, iki kitų metų pabaigos ECB bazines palūkanas sumažins iki 2,25%. Tai turėtų būti šio palūkanų mažinimo ciklo grindys. Kiek anksčiau buvo prognozuojama, kad palūkanų mažinimas Europoje bus baigtas įpusėjus 2026 metams. ECB pinigų politikos laisvinimą pradėjo šių metų birželį. Šiais metais monetarinės politikos sprendimų posėdžiai dar vyks rugsėjį, spalį ir gruodį.

ECB palūkanų pokyčiai. Šaltinis: TradingView.com

Ekonominiai rodikliai

Jungtinėje Karalystėje pateikti duomenys atveria galimybes palūkanų normų mažinimui, nes infliacija lėtėja, o ekonomika auga. Liepos mėnesį infliacija pakilo iki 2,2% nuo 2,0% birželį, tačiau paslaugų kainų augimas, kuris yra svarbus rodiklis politikos formuotojams, sulėtėjo labiau nei prognozuota. Tai paskatino finansų rinkas įvertinti didesnę tikimybę, kad palūkanų normos gali būti sumažintos dar šiais metais. Ekonomika išliko stipri per tris mėnesius iki birželio, o bendrasis vidaus produktas (BVP) išaugo 0,6%, po stipraus atsigavimo pirmąjį ketvirtį po praėjusių metų recesijos. Be to, mažmeninės prekybos apimtys liepą atsistatė po birželio nuosmukio ir kilo 0,5%.

Euro zonos ekonomika išlaiko atsparumą, antrąjį ketvirtį išaugusi 0,3%, panašiai kaip ir pirmąjį ketvirtį. Prancūzijos, Italijos ir Ispanijos BVP augimas kompensavo netikėtą Vokietijos susitraukimą. Tačiau pramonės gamyba birželį sumažėjo 0,1%, nesiekdama 0,5% augimo, kurį prognozavo analitikai. Nors verslo aktyvumas liepą taip pat stagnavo, darbo rinka išlieka atspari, nes Eurostato duomenimis, užimtumas antrąjį ketvirtį padidėjo 0,2%.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

Ekonominiai rodikliai ir kiti įvykiai

Laikas

///////

Rodiklis

Prognozė///

Ankstesnis

Pirmadienis//

–

–

–

–

–

Antradienis//

09:00

Jungtinės karalystės balandžio – birželio mėn. nedarbo lygis

5,5%

5,7%

15:30

JAV liepos mėn. gamintojų kainų indeksas (mėn./mėn.)

0,2%

0,2%

Trečiadienis//

05:00

N. Zelandijos centrinio banko sprnedimas dėl palūkanų

5,50%

5,50%

09:00

Jungtinės Karalystės liepos mėn. vartotojų kainų indeksas (metinis pokytis)

2,3%

2,0%

15:30

JAV liepos mėn. vartotojų kainų indeksas (metinis pokytis)

3,0%

3,0%

Ketvirtadienis

09:00

Jungtinės Karalystės II ketv. bendrojo vidaus produkto pokytis (ketv./ketv.)

0,7%

0,7%

15:30

JAV bedarbių paraiškos per praėjusią savaitę

240 tūkst.

233 tūkst.

15:30

JAV liepos mėn. mažmenininkų pardavimai (mėn./mėn.)

0,3%

0,0%

Penktadienis

09:30

Jungtinės Karalystės liepos mėn. mažmenininkų pardavimai (mėn./mėn.)

0,3%

0,9%

Įmonių rezultatai

Data

Kompanija

Industrija

Rinkos kapitalizacija*

EPS prognozė

Praėjusių metų ketv. EPS

Pirmadienis

Barrick Gold Corporation

Kalnakasyba

29,51 mlrd.

0,26

0,19

Sun Life Financial Inc.

Draudimas

27,43 mlrd.

1,18

1,17

Antradienis

Home Depot, Inc.

Mažmeninė prekyba

339,53 mlrd.

4,56

4,65

Nu Holdings Ltd.

Finansai

53,04 mlrd.

0,10

0,05

Trečiadienis

Cisco Systems, Inc.

IT

181,78 mlrd.

0,70

1,01

UBS AG

Finansai

97,43 mlrd.

0,12

1,88

Ketvirtadienis

Walmart Inc.

Mažmeninė prekyba

538,19 mlrd.

0,65

0,61

Alibaba Group

Mažmeninė prekyba

189,41 mlrd.

1,87

2,47

Penktadienis

–

–

–

–

–

–

EPS (Earnings per share) – pelnas akcijai; *2024.08.12 duomenys

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.