Praėjusią savaitę JAV ir Europos akcijų indeksai fikasvo teigiamus pokyčius. Akcijos brango nepaisant griežtėjančios pasaulio centrinių bankų vykdomo pinigų politikos. Nors FED nepasekė ECB pėdomis ir per birželio mėnesio posėdį nepriėmė sprendimo didinti palūkanas, tačiau rinkai indikuota apie galimą palūkanų kėlimą šiais metais. FED posėdis įvyko pirmą kartą jam pirmininkaujant naujam centrinio banko vadovui K. Warsh. Pokyčiai FED komunikacijoje jau pastebėti. Oficialus pranešimas buvo gerokai apkarpytas. Pats K. Warsh nepateikė savo prognozės, kaip šiais metais galėtų būti keičiamos palūkanų normos. FED valdybos nariai krypsta prie scenarijaus, kad normos iki metų pabaigos bus padidintos 0,25 proc. punkto iki 3,75 – 4%.

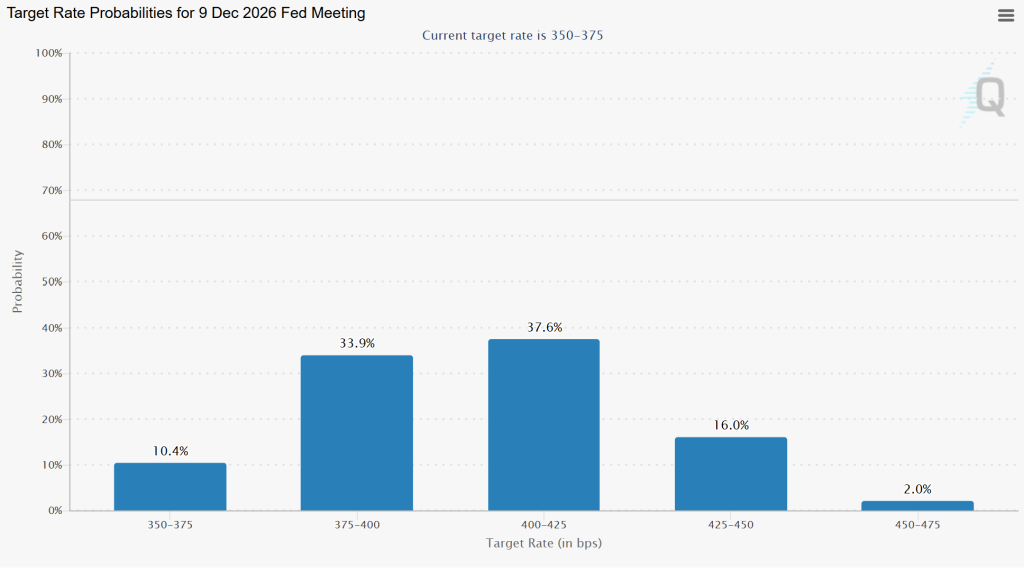

Paskutinio šių metų FED posėdžio palūkanų tikimybės po FED posėdžio. Šaltinis: CME

Tiesa, rinkoje šiuo metu prognozuojama, kad JAV palūkanų normos šiemet bus pakeltos bendrai 0,5 proc. punkto. Tokiam scenarijui skiriama didesnė nei 50% tikimybė. Prieš praėjusios savaitės FED posėdį buvo laukiama perpus mažesnio palūkanų kėlimo. Šiuo metu JAV palūkanų normos rėžis siekia 3,50 – 3,75%. 2 metų šalies iždo obligacijų pajamingumas yra kiek aukštesniame lygyje ir sudaro 4,17%. FED sprendimai labiausiai veikia būtent trumpesnio termino popierių palūkanas.

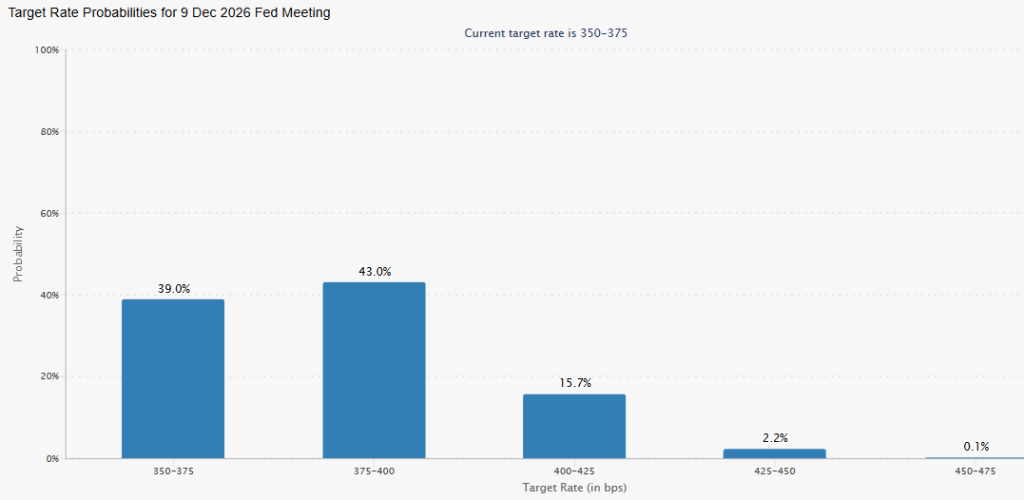

Paskutinio šių metų FED posėdžio palūkanų tikimybės prieš FED posėdį. Šaltinis: CME

Smunkantis jenos kursas

Japonijos jenos kursas JAV dolerio atžvilgiu peržengė 161 ribą ir priartėjo prie žemiausio lygio per beveik ketverius dešimtmečius. Tai vėl paskatino rinkos dalyvių spekuliacijas, kad Japonija gali bandyti dar kartą atlikti intervencijas į valiutų rinką siekdama sustiprinti jeną. Jeigu kursas viršytų 162 JPY/USD lygį, jena būtų silpniausia nuo 1986 metų.

Jenos silpnėjimas paskatino Japonijos vyriausybę aktyviau viešai komentuoti galimus veiksmus. Tiesa, iki šiol intervencijos į rinką ir pinigų politikos griežtinimas įtakos neturėjo. Gegužės mėnesį Japonijos finansų ministerija valiutos kurso palaikymui skyrė daugiau nei 70 mlrd. USD, o Japonijos centrinis bankas šią savaitę padidino palūkanų normas iki aukščiausio lygio nuo 1995 metų (iki 1%).

USDJPY kurso pokyčiai. Šaltinis: TradingView.com

Analitikų vertinimu, intervencijų efektyvumą riboja situacija rinkoje. Viena svarbiausių priežasčių – aukšti JAV iždo obligacijų pajamingumai, kurie palaiko stiprų JAV dolerį ir toliau skatina kapitalo srautus iš Japonijos į JAV. Papildomą spaudimą jenai daro ir premjerės S. Takaichi vyriausybės vykdoma politika.

Silpnesnė jena turi stiprų poveikį Japonijos ekonomikai. Silpni valiuta didina Japonijos eksportuotojų konkurencingumą ir prisideda prie ekonomikos augimo. Tiesa, taip pat brangsta importuojamos prekės ir energijos ištekliai, o tai didina infliaciją ir mažina Japonijos namų ūkių perkamąją galią.

Rinkoje dabar atidžiai stebimas 162 JPY/USD lygis. Jei jena ir toliau silpnėtų, didėtų tikimybė, kad Japonijos valdžios institucijos vėl imtųsi tiesioginių intervencijų valiutų rinkoje, nors vertinant istoriją, be JAV palūkanų normų mažėjimo tokios priemonės dažniausiai turi tik trumpalaikį poveikį.

10-ies metų JAV ir Japonijos obligacijų pajamingumų pokyčiai. Šaltinis: TradingView.com

Domina investavimas?

Išbandykite Myriad capital investavimo programėlę!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo programėlės, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Aukso kainos korekcija

Goldman Sachs sumažino aukso kainos prognozę šių metų pabaigai 500 USD, t.y. nuo 5 400 iki 4 900 USD už unciją. Tokį sprendimą lėmė pasikeitę lūkesčiai dėl JAV pinigų politikos. JAV investicinis bankas nebeprognozuoja, kad FED šiemet mažins palūkanų normas. Pirmųjų palūkanų mažinimų dabar laukiama tik kitų metų birželį ir gruodį.

Banko analitikų vertinimu, aukso kainos augimo perspektyvas trumpuoju laikotarpiu blogina aukštesnių palūkanų projekcija. Auksas negeneruoja palūkanų ar dividendų, jo laikymo alternatyvieji kaštai (angl. opportunity cost) didėja kylant obligacijų pajamingumams.

Aukso kaina prėajusią savaitę JAV ateities sandorių biržose smuko žemiau 4,18 tūkst. USD už unciją lygio. Nuo karo Irane pradžios metalas atpigo apie 15%. Konfliktas sukėlė energijos kainų šuolį, o tai padidino infliacijoą. Centriniai bankai ilgiau laikys aukštas palūkanų normas ar net jas dar padidins, o tai yra nepalanku auksui.

Aukso ir sidabro sandorių kainų pokyčiai nuo metų pradžios. Šaltinis: TradingView.com

Tiesa, Goldman Sachs išlieka optimistiškai nusiteikęs dėl ilgalaikės aukso perspektyvos. Banko analitikų nuomone, geopolitinė įtampa ir konfliktai paskatins tiek centrinius bankus, tiek privačius investuotojus toliau didinti aukso dalį savo investiciniuose portfeliuose. Aukso alokacija privačių investuotojų portfeliuose vis dar yra santykinai nedidelė, todėl diversifikacijos potencialas išlieka didelis.

Nepaisant šių metų tikslinės kainos prognozės sumažinimo, 4 900 USD lygis vis dar reikštų stiprų aukso brangimą nuo dabartinės ribos. Pagrindiniai ilgalaikiai aukso augimo veiksniai, t.y. centrinių bankų pirkimai, geopolitinės rizikos ir pinigų kiekio didėjimas, išlieka nepakitę.

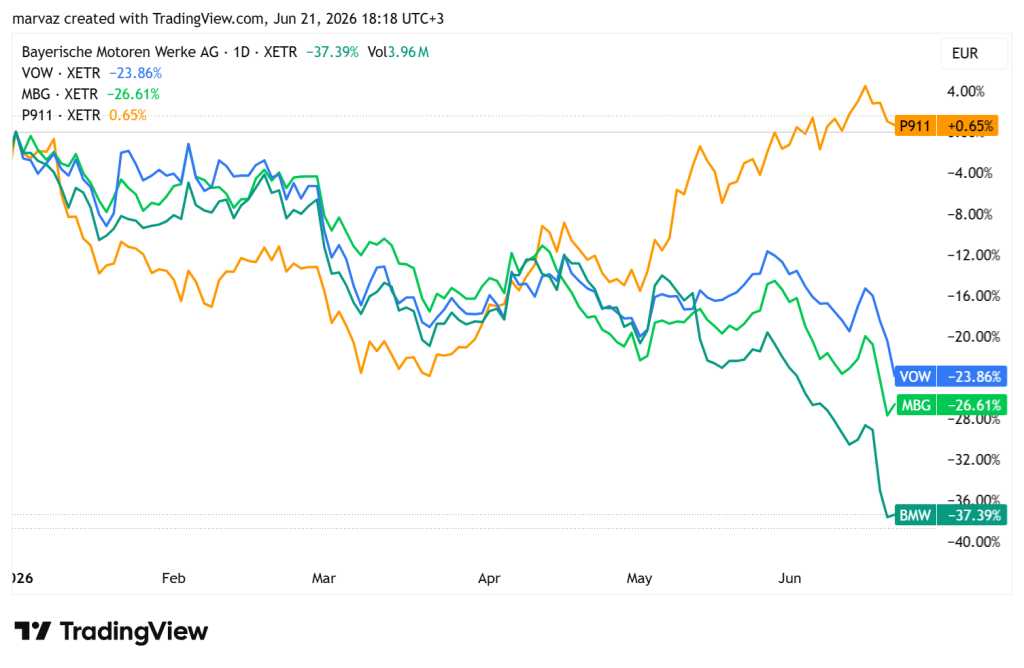

BMW nuosmukis

Europos biržose praėjusią savaitę išsiskyrė daugiau nei 10% pigusios Vokietijos automobilių gamintojos BMW akcijos. Jų kaina krito į daugiau nei pastarųjų penkerių metų žemumas. BMW sumažino 2026 m. pelno prognozes, kaip pagrindinėmis to priežastimis išskirdama toliau mažėjančią paklausą Kinijoje ir neigiamą karo Irane poveikį.

Bendrovė pranešė, kad augantys pardavimai Europoje ir JAV neatsveria prastesnių rezultatų Kinijoje ir Azijos – Ramiojo vandenyno regione. BMW vertinimu, ikimokestinis pelnas sumažės „reikšmingai“.

BMW akcijų kainos pokyčiai. Šaltinis: TradingView.com

Po tokio bendrovės pranešimo Citigroup analitikai daugiau nei 50 tūkst. sumažino savo BMW pardavimų Kinijoje prognozę ir prognozuoja kad bendri bendrovės pardavimai Kinijoje metų pabaigoje nesieks 500 tūkst. automobilių.

BMW pablogintos prognozės šiandien prisidėjo ir prie platesnio Europos automobilių sektoriaus akcijų išsipardavimo. Pigo Mercedes, Volkswagen ir kitų gamintojų vertybiniai popieriai. Volkswagen dar balandį paskelbė prastenius nei tikėtasi pirmojo ketvirčio rezultatus, kaip pagrindines priežastis įvardydama didesnius JAV importo tarifus bei stiprėjančią Kinijos automobilių gamintojų konkurenciją.

Europos automobilių gamintojai pastaraisiais metais vis labiau pralaimi konkurencinę kovą Kinijos bendrovėms. Kinija sparčiai plečia savo elektromobilių eksportą į Europą, Jungtinę Karalystę, Aziją ir Australiją, siūlydama konkurencingomis kainomis parduodamus modelius, statydama gamyklas užsienyje ir plėsdama tiekimo grandines.

Vokietijos automobilių gamintojų akcijų kainų pokyčiai nuo metų pradžios. Šaltinis: TradingView.com

Australijos centrinio banko sprendimas dėl palūkanų

4,35%

4,35%

4,35%

Trečiadienis

Euro zonos gegužės mėn. vartotojų kainų indeksas (metinis pokytis)

3,2%

3,2%

3,2%

FED sprendimas dėl palūkanų

3,75%

3,75%

3,75%

Ketvirtadienis

Šveicarijos centrinio banko sprendimas dėl palūkanų

0,00%

0,00%

0,00%

Anglijos centrinio banko sprendimas dėl palūkanų

3,75%

3,75%

3,75%

JAV naujų bedarbių paraiškos per praėjusią savaitę

226 tūkst.

225 tūkst.

229 tūkst.

Penktadienis

Nedarbo diena JAV (Juneteenth Nationald Independence Day)

–

–

Įmonių rezultatai

Kompanija

Sektorius

EPS prognozė

EPS rezultatas

Pirmadienis

PowerFleet, Inc. (AIOT)

IT

0,00

0,04

Dave & Buster’s Entertainment, Inc. (PLAY)

Pramogos

0,37

0,22

Antadienis

John Wiley & Sons, Inc. (WLY)

Leidyba

1,65

1,67

La-Z-Boy Incorporated (LZB)

Baldai

0,82

1,26

Trečiadienis

Jabil Inc. (JBL)

Elektronika

2,92

2,93

CarMax Inc (KMX)

Naudoti automobiliai

0,94

1,31

Ketvirtadienis

Accenture plc (ACN)

IT

3,70

3,49

Kroger Company (KR)

Mažmeninė prekyba

1,58

1,49

Penktadienis

–

–

–

–

EPS (Earnings per share) – pelnas akcijai.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com ir kituose viešuose šaltiniuose pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.