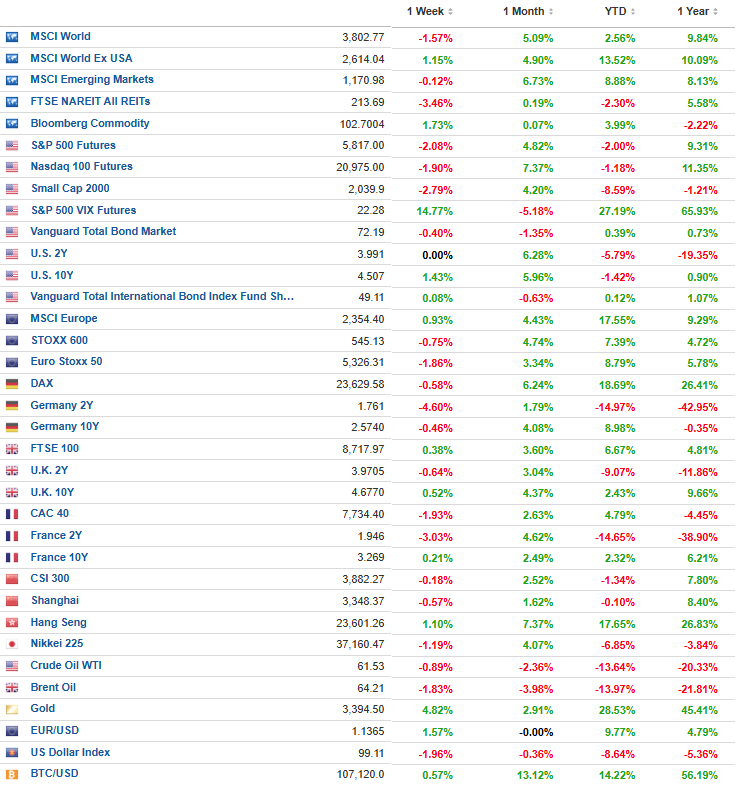

Praėjusią savaitę pagrindiniai JAV akcijų indeksai užsidarė neigiamoje teritorijoje. Mažų ir vidutinių įmonių akcijos patyrė didžiausius nuostolius, o S&P 500 ir Dow Jones indeksai, kurie dar prieš savaitę buvo teigiamoje teritorijoje žvelgiant į rezultatą nuo metų pradžios, po šios savaitės situacija pasikeitė ir vėl rezultatas nuo metų pradžios tapo neigiamas. Geriausiai atsilaikė technologijų įmonių dominuojamas Nasdaq indeksas, nors ir jis smuko. Pirmadienį.

Savaitė prasidėjo ramiai, tačiau trečiadienio popietę akcijų rinkose įvyko staigus nuosmukis. Jį paskatino prastas 20 metų trukmės JAV obligacijų aukcionas – dėl silpnos paklausos padidėjo ilgalaikės palūkanų normos, o 30 metų obligacijų pajamingumas pasiekė aukščiausią lygį nuo 2023 m. Nors savaitės pabaigoje obligacijų kainos kiek atsigavo, investuotojus neramino augantis JAV skolos lygis. Šie nuogąstavimai dar labiau sustiprėjo po to, kai „Moody’s“ agentūra sumažino JAV kredito reitingą, o Atstovų Rūmai patvirtino prezidento Donaldo Trumpo mokesčių reformų planą, kuris, kaip prognozuojama, gali reikšmingai padidinti šalies deficitą ateityje.

Penktadienį nuotaikos rinkose dar labiau pablogėjo, kai D. Trumpas paskelbė, kad nuo birželio 1 d. bus taikomi 50% muitai visoms prekėms iš Europos Sąjungos, nes derybos dėl prekybos, jo teigimu, stringa. Be to, jis pagrasino papildomais 25% muitais „iPhone“ telefonams, jei „Apple“ neperkels jų gamybos į JAV. Šios žinios smarkiai paveikė technologijų sektorių

JAV ekonominiai duomenys

Gegužę JAV verslo aktyvumas atsigavo po balandį fiksuoto 16 mėnesių žemumos, rodo S&P Global preliminarūs pirkimo vadybininkų indeksų (PMI) duomenys. Paslaugų sektorius, kuris balandį buvo nukritęs iki 17 mėnesių žemiausio lygio (50,8), šoktelėjo iki 52,3, o tai rodo spartesnį augimą (indekso reikšmės virš 50 signalizuoja augimą). Gamybos sektoriaus rodiklis taip pat pagerėjo – nuo 50,2 iki 52,3, pasiekdamas aukščiausią reikšmę per pastaruosius tris mėnesius. Abu rodikliai viršijo analitikų lūkesčius.

Nors verslo lūkesčiai dėl ateities išliko nuosaikūs, jie pagerėjo nuo balandžio lygio, kuris buvo žemiausias per pastaruosius 2,5 metų. Kaip pažymima ataskaitoje, tam įtakos turėjo sumažėję nuogąstavimai dėl prekybos politikos ir pagerėjusios ekonomikos augimo perspektyvos po paskelbtos papildomų muitų pauzės. Vis dėlto nerimą kelia tai, kad kainų augimas buvo sparčiausias nuo 2022 m. rugpjūčio – didžioji jo dalis siejama būtent su tarifais. Eksporto užsakymų skaičius sumažėjo, o tiekimo grandinių trikdžiai paaštrėjo. S&P Global Market Intelligence vyriausiasis ekonomistas Chrisas Williamsonas pažymėjo, kad dalį gegužės pakilimo galima sieti su tuo, jog įmonės ir jų klientai siekia iš anksto pasiruošti galimiems būsimiems tarifų iššūkiams.

Praėjusią savaitę Europos akcijų rinkos patyrė nuosmukį – STOXX 600“ indeksas sumažėjo 0,75%, nutraukdamas penkių savaičių augimo seriją. Nuotaikas rinkoje pablogino JAV prezidento Donaldo Trumpo pareiškimas, jog jis rekomenduos įvesti 50% muitus prekėms iš Europos Sąjungos. Dėl to pagrindiniai regiono indeksai taip pat traukėsi: Vokietijos DAX krito 0,58 %, Prancūzijos CAC 40 prarado 1,93%, o Italijos FTSE MIB smuko net 2,90 %. Išimtimi tapo Jungtinės Karalystės FTSE 100, kuris fiksavo 0,38 % augimą.

Europos ekonominiai duomenys

2025 m. gegužę euro zonos ekonomika netikėtai susitraukė, o tai rodo didėjantį spaudimą dėl paslaugų sektoriaus silpnėjimo ir JAV prekybos politikos neapibrėžtumo. HCOB Europos bendras pirkimo vadybininkų indeksas (PMI) sumažėjo iki 49,5 punkto, palyginti su 50,4 balo balandį, ir tai yra pirmas kartas nuo praėjusių metų gruodžio, kai indeksas nukrito žemiau 50 ribos, žyminčios ekonomikos augimo ir nuosmukio ribą. Paslaugų sektorius patyrė didžiausią smukimą per 16 mėnesių, o indeksas sumažėjo iki 48,9 punkto. Priešingai, gamybos sektorius parodė šiek tiek geresnius rezultatus, nors jo indeksas vis dar išliko žemiau 50 ribos. Europos Komisija taip pat sumažino savo 2025 m. euro zonos BVP augimo prognozę nuo 1,3% iki 0,9%, nurodydama didėjantį prekybos politikos neapibrėžtumą ir JAV įvestus tarifus kaip pagrindines priežastis. Šie duomenys rodo, kad euro zonos ekonomika susiduria su iššūkiais, ypač paslaugų sektoriuje, ir kad prekybos politika daro reikšmingą įtaką regiono ekonomikos augimui.

Tuo tarpu Vokietijos ekonomika per pirmąjį 2025 m. ketvirtį augo 0,4% – dvigubai daugiau nei buvo skaičiuota pirminėse prognozėse. Tai taip pat žymi atsigavimą po 0,2% susitraukimo paskutinį 2024 m. ketvirtį. Prie spartesnio augimo daugiausia prisidėjo stipresnis namų ūkių vartojimas, padidėjusios investicijos ir teigiamas grynasis eksporto indėlis. Tai buvo greičiausias Vokietijos ekonomikos plėtros tempas nuo 2022 m. trečiojo ketvirčio.

Jungtinės Karalystės metinė infliacija balandį netikėtai išaugo iki 3,5% – tai aukščiausias lygis nuo šių metų sausio, kai kovą infliacija siekė 2,6%. Tokį šuolį daugiausia lėmė brangusios komunalinės paslaugos ir būsto kainos. Analitikai, apklausti „FactSet“, prognozavo kuklesnį – 3,3% – infliacijos augimą. Tuo pačiu metu mažmeninės prekybos pardavimai išaugo 1,2% per mėnesį ir net 5,0% per metus, gerokai viršydami lūkesčius. Taip pat užfiksuotas ir nedidelis vartotojų pasitikėjimo pagerėjimas gegužę, nors jis vis dar išlieka žemame lygyje, rodo GfK ir Britų mažmeninės prekybos konsorciumo tyrimai. Vis dėlto privačiojo sektoriaus aktyvumas gegužę mažėjo antrą mėnesį iš eilės – nedidelį augimą paslaugų sektoriuje nusvėrė ryškus pramonės gamybos nuosmukis, rodo „S&P Global“ pirkimo vadybininkų apklausos.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Rezultatas

Prognozė

Ankstesnis

Pirmadienis

Patikslintas euro zonos balandžio mėn. vartotojų kainų indeksas (metinis pokytis)

2,2%

2,2%

2,2%

Antradienis

Kinijos centrinio banko sprendimas dėl palūkanų (1 metai)

3,00%

3,00%

3,10%

Kinijos centrinio banko sprendimas dėl palūkanų (5 metai)

3,50%

3,50%

3,60%

Australijos centrinio banko sprendimas dėl palūkanų

3,85%

3,85%

4,10%

Trečiadienis

Jungtinės Karalystės balandžio mėn. vartotojų kainų indeksas (metinis pokytis)

3,5%

3,3%

2,6%

JAV naftos atsargų pokyčiai per praėjusią savaitę

1,3 mln.

-0,9 mln.

3,5 mln.

Ketvirtadienis

Euro zonos gegužės mėn. gamybos sektoriaus PMI indeksas

49,4

49,3

49,0

Euro zonos gegužės mėn. paslaugų sektoriaus PMI indeksas

48,9

50,6

50,1

JAV bedarbių paraiškos per praėjusią savaitę

227 tūkst.

227 tūkst.

229 tūkst.

Penktadienis

Patikslintas Vokietijos I ketv. BVP pokytis (ketv./ketv.)

?

0,2%

0,2%

Jungtinės Karalystės balandžio mėn. mažmenininkų pardavimai (mėn./mėn.)

?

0,4%

0,4%

JAV balandžio mėn. naujų namų pardavimai (sumetinta, 12)

?

696 tūkst.

724 tūkst.

Įmonių rezultatai

Kompanija

Sektorius

EPS prognozė

EPS rezultatas

Pirmadienis

Trip.com

Kelionės

0,76

0,73

Rynair Holdings

Aviacija

-0,65

-0,59

Antadienis

Home Depot, Inc.

Mažmeninė prekyba

3,59

3,56

Palo Alto Networks, Inc.

IT

0,41

0,43

Keysight Technologies Inc.

Technologijos

1,40

1,49

Trečiadienis

TJX Companies, Inc.

Mažmeninė prekyba

0,90

0,92

Lowe’s Companies, Inc.

Mažmeninė prekyba

2,89

2,92

Snowflake Inc.

IT

-0,59

-0,91

Ketvirtadienis

Intuit Inc.

Technologijos

9,63

?

Toronto Dominion Bank

Finansai

1,21

?

Analog Devices, Inc.

Technologijos

1,69

?

Penktadienis

Booz Allen Hamilton

IT

1,59

?

EPS (Earnings per share) – pelnas akcijai.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali praras

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.