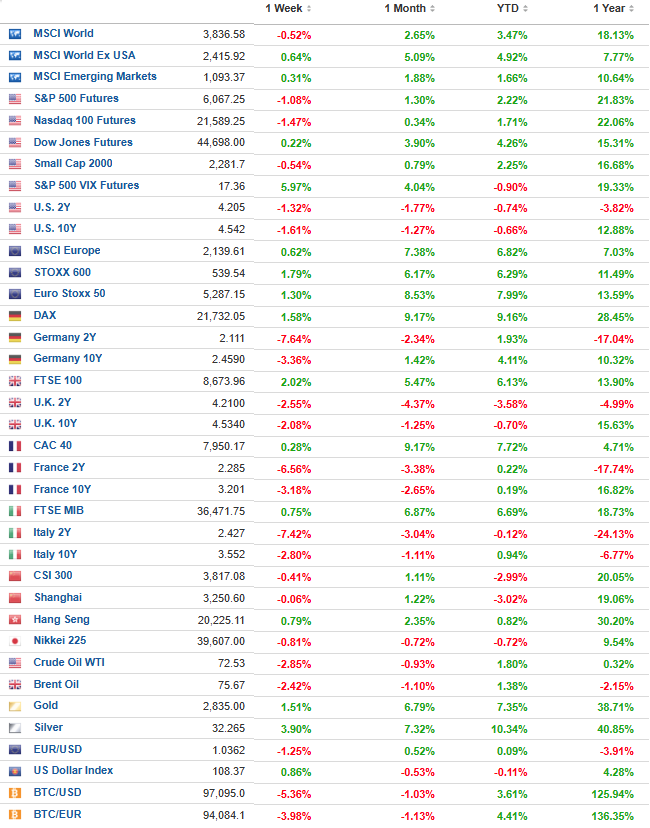

Praėjusi savaitė JAV akcijų rinkose buvo itin permaininga, o pagrindiniai indeksai užbaigė ją nevienoda kryptimi. Dow Jones sugebėjo fiksuoti trečią iš eilės savaitinį augimą, tačiau Nasdaq Composite patyrė didelį nuosmukį, ypač pirmadienį, kai technologijų akcijos smuko po Kinijos AI kūrėjo DeepSeek naujienų. DeepSeek pristatė naują atvirojo kodo didelės apimties kalbos modelį, kuris, kaip teigiama, naudoja gerokai mažiau energijos ir skaičiavimo resursų nei konkurentai, sukeldamas nerimą dėl konkurencinės aplinkos AI rinkoje. Šios naujienos pirmiausia smogė NVIDIA, kurios akcijos pirmadienį nukrito beveik 17%.

JAV prezidentas Donaldas Trumpas dar kartą sukritikavo Federalinį rezervų banką (FED) po to, kai šis nusprendė palikti bazinę palūkanų normą nepakitusią – 4,25–4,50 % intervale, nepaisant jo raginimų mažinti palūkanas. Socialiniuose tinkluose Trumpas apkaltino FED ir jo vadovą Jerome’ą Powellą nesuvaldžius infliacijos, teigdamas, kad jie „nepajėgė sustabdyti problemos, kurią patys sukūrė“. Powellas, atsakydamas į klausimus, pabrėžė, kad bankas nėra „skubos režime“ ir atidžiai vertina ekonomikos perspektyvas prieš priimdamas tolesnius sprendimus dėl palūkanų. Tuo tarpu Trumpas žada didelius pokyčius JAV ekonomikoje – jis siekia masinių tarifų įvedimo, nelegalių migrantų deportacijos ir reikšmingų mokesčių bei reguliavimo mažinimų. Kai kurie ekonomistai įspėja, kad šios priemonės gali sukelti papildomą infliacinį spaudimą, o Powellas patvirtino, kad tokios rizikos FED viduje taip pat yra aptariamos. Nors Trumpas atvirai spaudžia FED mažinti palūkanų normas, Powellas pabrėžė, kad sprendimai bus priimami remiantis ekonominiais duomenimis, o ne politiniu spaudimu, ir pridūrė, kad iki šiol jis neturėjo tiesioginio kontakto su Trumpu. Tačiau FED susiduria su naujais iššūkiais – jis peržiūri Baltųjų rūmų įsakymą atšaukti įvairias įvairovės programas ir pasitraukė iš pasaulinės centrinių bankų grupės, nagrinėjančios klimato kaitos poveikį finansų sistemai. Powellas gynė šiuos sprendimus, teigdamas, kad jie buvo priimti remiantis strateginiais prioritetais, o ne politiniu spaudimu.

Taip pat aktyviai vyko ketvirčio rezultatų skelbimo sezonas – praėjusią savaitę savo ataskaitas pateikė įmonės, sudarančios apie 36% S&P 500 indekso kapitalizacijos. Iki šiol 77% bendrovių pranešė apie geresnį nei tikėtasi pelną, o 63% – apie didesnes nei prognozuota pajamas. Bendras S&P 500 pelno augimo rodiklis ketvirtąjį 2024 m. ketvirtį siekia 13,2% per metus – jei šis augimo tempas išsilaikys, tai bus geriausias pelno augimo rezultatas nuo 2021 m. ketvirtojo ketvirčio. S&P 500 šiuo metu prekiaujamas su 22,0 kartų ateinančių 12 mėnesių P/E santykiu, kuris yra didesnis nei 5 metų vidurkis (19,8) ir 10 metų vidurkis (18,2). Tai rodo, kad, nepaisant rinkos svyravimų, investuotojai vis dar vertina akcijas gana optimistiškai.

JAV ekonominiai duomenys

Buvo dar paskelbti JAV asmeninio vartojimo išlaidų (PCE) kainų indeksas, kuris gruodį pakilo 0,3% per mėnesį – tai didžiausias augimas per pastaruosius aštuonis mėnesius. Šis rodiklis atitiko prognozes ir buvo aukštesnis nei lapkritį fiksuotas 0,1% kilimas. Prekių kainos padidėjo 0,2%, o paslaugų – 0,3%, viršydamos ankstesnio mėnesio 0,2% augimą. Pagrindinis PCE indeksas, atmetantis maisto ir energijos kainų svyravimus, išaugo 0,2%, kiek daugiau nei lapkritį buvęs 0,1% rodiklis. Maisto kainos kilo 0,2%, tačiau didžiausią postūmį infliacijai suteikė energijos kainų šuolis – jos padidėjo 2,7% po nuosaikaus 0,2% augimo lapkritį. Metiniu pagrindu bendras PCE infliacijos rodiklis padidėjo iki 2,6% (lapkritį buvo 2,4%), o pagrindinė PCE infliacija išliko stabili ties 2,8%, atitikdama rinkos prognozes. Šie paskelbti duomenys rodo, kad infliacija išlieka atspari, o Federalinio rezervo sprendimų dėl palūkanų normų mažinimo grafikas gali išlikti atsargesnis nei tikėtasi.

JAV įmonės

paskelbti Apple ketvirčio rezultatai. Bendrovė pranešė apie 4% pajamų augimą per pirmąjį fiskalinį ketvirtį, tačiau iPhone pardavimai nesiekė Wall Street lūkesčių, o pardavimai Kinijoje smuko 11,1%. Nepaisant to, Apple akcijos po darbo valandų prekyboje pakilo apie 3%, nes bendrovės prognozės kitam ketvirčiui signalizavo apie galimą pajamų augimą. Bendrovė tikisi „žemo iki vidutinio vienženklio“ augimo per artimiausius tris mėnesius, o paslaugų sektorius turėtų augti „dviženkliu tempu“. Nepaisant stiprios dolerio įtakos, prognozuojama, kad bendras augimo tempas bus panašus į praėjusio ketvirčio 6%. Apple taip pat pasiekė rekordinį 46,9% bendrąjį pelningumą ir pranešė, kad jos prenumeratų verslas, įskaitant Apple TV+, iCloud ir trečiųjų šalių prenumeratas per App Store, viršijo 1 milijardą prenumeratorių. Vis dėlto didžiausią nerimą kelia Kinijos rinka, kur pardavimai smuko labiausiai per pastaruosius metus. Apple vadovas Timas Cookas pažymėjo, kad iPhone pardavimai buvo stipresni rinkose, kur jau veikia Apple Intelligence, tačiau ši programinė įranga dar nėra prieinama Kinijoje. Nepaisant trumpalaikių iššūkių, investuotojai vertina teigiamas bendrovės perspektyvas, todėl technologijų sektorius išlieka rinkų augimo variklis.

Microsoft paskelbė Q2 2025 rezultatus, kurie rodo stiprų AI ir debesijos paslaugų augimą. Pajamos siekė 69,6 mlrd. USD (+12% YoY), grynosios pajamos – 24,1 mlrd. USD (+10% YoY). AI verslo metinis pajamų tempas pasiekė 13 mlrd. USD (+175% YoY), o Azure debesijos paslaugos augo 31%. Tuo tarpu žaidimų segmentas patyrė nuosmukį – pajamos krito 7%, o „Xbox“ aparatūros pardavimai smuko 29%. Nepaisant to, „Xbox Game Pass“ pasiekė naują ketvirčio pajamų rekordą, o „Xbox Cloud Gaming“ fiksavo 140 mln. valandų transliacijų. Microsoft taip pat pranešė apie 4% „Windows OEM“ pardavimų augimą, tačiau CFO Amy Hood prognozuoja, kad šiame segmente Q3 2025 gali būti matomas nedidelis kritimas. Nadella taip pat pripažino stiprėjančią AI konkurenciją, išskirdamas „DeepSeek“ inovacijas, tačiau pabrėžė, kad Microsoft ir toliau stiprins savo AI ekosistemą.

Meta Platforms (NASDAQ:META) paskelbė ketvirtojo ketvirčio rezultatus, kurie pranoko analitikų prognozes. Pajamos siekė 48,39 mlrd. USD, o pelnas akcijai – 8,02 USD, gerokai viršijant prognozuotus 6,73 USD ir 47,03 mlrd. USD pajamas. Kasdien aktyvių šeimos paskyrų skaičius (DAP) gruodį išaugo 5% iki 3,35 mlrd. Pirmajam ketvirčiui Meta prognozuoja pajamas 39,5–41,8 mlrd. USD diapazone, šiek tiek mažiau nei analitikų lūkesčiai (41,64 mlrd. USD). 2025 m. bendrovė planuoja 114–119 mlrd. USD išlaidų, daugiausia infrastruktūrai, o kapitalo sąnaudos turėtų siekti 60–65 mlrd. USD dėl AI plėtros ir pagrindinių veiklų stiprinimo. Meta vadovybė pripažino Kinijos „DeepSeek“ AI modelio pažangą, tačiau pabrėžė, kad dar per anksti vertinti jo įtaką investicijų tendencijoms. Nepaisant didelių išlaidų, analitikai išlieka optimistiški dėl Meta ilgalaikės AI plėtros. Canaccord Genuity pakėlė bendrovės tikslinę kainą nuo 730 iki 825 USD, o JMP Securities išskyrė AI naudą reklamos ir turinio rekomendacijų tikslumui.

Tesla paskelbė ketvirtojo ketvirčio finansinius rezultatus, tačiau pagrindiniu akcentu tapo Elono Musko optimistiniai komentarai apie įmonės ateitį. Nors Tesla susidūrė su pirmuoju metiniu pardavimų smukimu istorijoje ir aršia konkurencija Kinijoje, Muskas pabrėžė, kad bendrovės dėmesys vis labiau krypsta į dirbtinį intelektą ir autonominio vairavimo technologijas. Musko teigimu, Tesla jau birželį planuoja pristatyti visiškai savarankiškai važiuojančius automobilius Ostine, o 2026 m. pradės pardavinėti humanoidinius robotus „Optimus“ bei masiškai gaminti naują robotaksi modelį „Cybercab“. Taip pat patvirtinta, kad 2025 m. pirmoje pusėje bus pradėta gaminti naujas, pigesnis Tesla modelis. Muskas įsitikinęs, kad 2025-ieji bus „esminiai metai“ Tesla augimui, o 2026 m. laukia „epinė“, o 2027–2028 m. – „neįtikėtinai geri“ laikotarpiai. Jis taip pat išreiškė ambicijas, kad Tesla taps didžiausia pasaulio bendrove, pranokstančia penkias didžiausias įmones kartu sudėjus.

Europa

Pagrindiniams Europos indeksams praėjusią savaitę sekėsi kur kas geriau. Tam pagrinde turėjo įtakos įvykęs ECB posėdis dėl palūkanų normų mažinimo. Vieningu sprendimu bazinės palūkanų normos buvo sumažintos 0,25 proc. punkto iki 2,75%, kaip ir tikėtasi. ECB išlaikė savo komunikaciją nepakitusią – monetarinė politika vis dar laikoma ribojančia, tačiau tikimasi, kad infliacija šiemet pasieks 2% tikslą. Nors paslaugų sektoriaus kainos vis dar kyla per sparčiai, ECB valdančioji taryba įsitikinusi, kad atlyginimų augimas artimiausiu metu turėtų sulėtėti. Svarbiausias pokytis – jau per artimiausią susitikimą palūkanų normos gali tapti „įprastos“. Anksčiau ECB vadovai minėjo, kad normalus lygis galėtų būti 1,75–2,25%. Rinkos dabar prognozuoja 30% tikimybę, kad kovo mėnesį palūkanos gali būti mažinamos dvigubai daugiau. Taip pat buvo paskelbti euro zonos ketvirtojo ketvirčio BVP duomenys – ekonomikos augimas stagnavo, o Vokietijos BVP smuko 0,2%. ECB prezidentė Christine Lagarde šio nuosmukio nesureikšmino, pabrėždama, kad atsigavimas tęsiasi – realiosios pajamos auga, o darbo rinka išlieka stabili.

Europos ekonominiai duomenys

Euro zonos ekonomika netikėtai stagnavo 2024 m. ketvirtąjį ketvirtį, rodydama silpniausią metų rezultatą. Preliminarūs duomenys rodo, kad regiono BVP neaugo, palyginti su 0,4% augimu trečiąjį ketvirtį, nors analitikai tikėjosi bent 0,1% plėtros. Didžiausios Europos ekonomikos patyrė netikėtus nuosmukius – Vokietijos BVP sumažėjo 0,2%, o Prancūzijos – 0,1%. Be to, Italijos ekonomika antrą ketvirtį iš eilės išliko stagnacijoje, o Airijos BVP smuko net 1,3%. Tuo tarpu teigiamų rezultatų užfiksuota Ispanijoje, kurios ekonomika augo 0,8%, ir Portugalijoje, kur plėtra siekė 1,5%. Šie duomenys pabrėžia, kad euro zonos atsigavimas išlieka netolygus, o didžiosios ekonomikos susiduria su recesijos grėsme.

2024 m. gruodį euro zonos nedarbo lygis siekė 6,3%, šiek tiek padidėjęs nuo lapkričio mėnesio 6,2%, tačiau mažesnis nei 2023 m. gruodžio 6,5%. Tuo tarpu visoje Europos Sąjungoje nedarbo lygis siekė 5,9%, pakilęs nuo 5,8% lapkritį, bet nukritęs nuo 6,0% prieš metus. Eurostato duomenimis, 2024 m. gruodžio mėnesį ES buvo 12,98 mln. bedarbių, iš jų 10,83 mln. euro zonoje. Palyginti su lapkričiu, nedarbas išaugo 94 tūkst. žmonių ES ir 96 tūkst. euro zonoje, tačiau per metus sumažėjo atitinkamai 261 tūkst. ir 266 tūkst. žmonių. Pozityvūs pokyčiai matomi jaunimo nedarbo srityje – jaunesnių nei 25 metų bedarbių skaičius ES sumažėjo iki 2,927 mln., o jaunimo nedarbo lygis gruodį siekė 15,0% (lapkritį buvo 15,2%). Euro zonoje šis rodiklis taip pat krito iki 14,8%. Nors palyginti su 2023 m. gruodžiu jaunimo nedarbas ES išaugo 9 tūkst., o euro zonoje – 24 tūkst. asmenų, trumpalaikė tendencija rodo situacijos gerėjimą.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Patvirtinkite asmens tapatybę ir užpildykite investuotojo anketą čia.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.