EUR/USD – žemiausiame lygyje per pastarąjį pusmetį, „Microsoft” artėja prie „Activision Blizzard” įsigijimo sandorio pabaigos | Rinkų apžvalga (09.22)

22 rugsėjo, 2023

4 min

Kategorija:

Rinkų apžvalgos

Dalintis:

JAV indeksai

Reikšmė

Dienos pokytis

Pokytis (YTD)

Dow Jones

34 103,4

+0,10%

+2,79%

Nasdaq Composite

13 284,7

+0,43%

+26,35%

S&P 500

4 336,5

+0,16%

+12,78%

Russell 2000

1 788,4

+0,38%

+1,07%

VIX

16,93

-3,59%

-22,10%

YTD (Year-to-Date) – nuo metų pradžios

Po vakarykščio išsipardavimo JAV akcijų indeksai šiandienos sesijos pradžioje bandė atšokti. Vakar S&P 500 fiksavo 1,64% neigiamą pokytį. Tai buvo didžiausias vienos dienos kritimas nuo šių metų kovo mėnesio. Bendrai per šią savaitę pagrindinio JAV akcijų indekso reikšmė krito 2,7%, Nasdaq Composite nuosmukis siekia 3,5%. Tai kol kas taip pat prasčiausia savaitė indeksams nuo pavasario. Tikėtina, kad S&P 500 šiandien fiksuos kritimą trečią savaitę iš eilės. Indekso reikšmė vakar (4330 punktų) sesiją užbaigė gerokai žemiau 20-ies (4456 punktai) ir 50-ies (4482 punktai) dienų slankiųjų vidurkių reikšmių. FED pakoregavus prognozes dėl palūkanų normųstiprokai šoktelėjo obligacijų pajamingumai. 10-ies metų JAV obligacijų pajamingumas šiuo metu siekia 4,47%. Dar šio mėnesio pradžioje šio laikotarpio skolos popieriai prekiavosi žemiau 4,1% lygio.

10-ies metų JAV obligacijų pajamingumų pokyčiai. Šaltinis: tradingview.com

Arčiau Microsoft sandorio įsigijimo kainos šoktelėjo Activision Blizzard vertybiniai popieriai. Už juos šiandienos sesijos pradžios metu buvo mokama daugiau nei 94 USD. Microsoft pagal susitarimą už Activision Blizzard akcijas praėjusiais metais įsipareigojo sumokėti po 95 USD. Microsoft šiandien sulaukė palankių žinių iš Jungtinės Karalystės reguliatoriaus Competition and Markets Authority (CMA). CMA suteikė preliminarų leidimą įgyvendinti Activision Blizzard įsigijimą. CMA kiek anksčiau blokavo sandorį dėl būsimos per didelės Microsoft įtakos video žaidimų debesų kompiuterijos rinkoje. Microsoft pasiekė susitarimą su Prancūzijos žaidimų kūrėja Ubisoft dėl Acitivion Blizzard verslo teisių šioje srityje perėmimo. Sandorį taip pat tikėjosi blokuoti ir JAV prekybos komisija, tiesa, teismas tokį JAV reguliatoriaus prašymą atmetė. Šių metų pradžioje už Activision Blizzard akcijas buvo mokama po beveik 77 USD. Nuo metų pradžios vertybinių popierių kaina pakilo apie 22%. Payginimui, S&P 500 reikšmės prieaugis atitinkamu laikotarpiu siekia 12,8%.

Activision Blizzard akcijų kainos pokyčiai. Šaltinis: Tradingview.com

Europos rinkos

Europos indeksai

Reikšmė

Dienos pokytis

Pokytis (YTD)

CAC 40 (Prancūzija)

7 184,3

-0,38%

+10,89%

DAX (Vokietija)

15 563,1

-0,02%

+11,76%

Euro Stoxx 50

4 208,8

-0,07%

+10,87%

FTSE 100 (Jungtinė Karalystė)

7 708,5

+0,39%

+3,38%

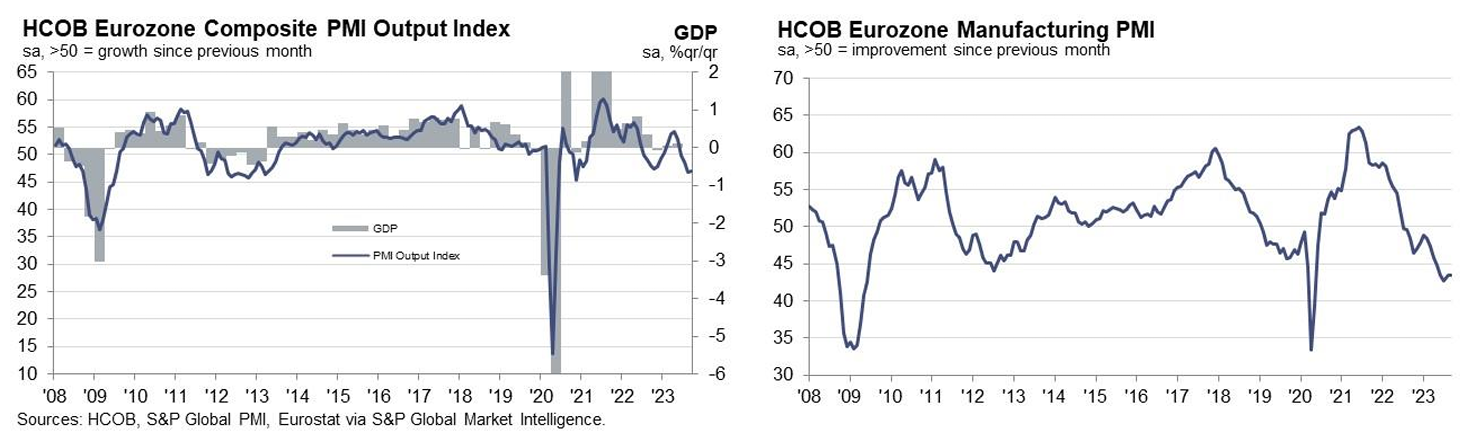

Buvo paskelbti išankstiniai euro zonos rugsėjo mėnesio gamybos ir paslaugų sektorių pirkimo vadybininkų indeksai. Bendro abiejų sektorių HCOB Eurozone Composite PMI reikšmė šį mėnesį siekė 47,1 punkto t.y. 0,4 punkto aukščiau nei rugpjūtį ir 0,6 punkto aukščiau nei prognozuota. Nors indekso reikšmė ir pakilo aukščiau nei prognozuota, tačiau toliau gerokai mažėjo regiono verslo aktyvumas. Itin stipriai krito naujų užsakymų apimtys gamybos sektoriuje. jos krito ketvirtą mėnesį iš eilės. Gamybos indeksas krito iki 43,4 punktų lygio, t.y. kiek žemiau nei praėjusį mėnesį ir 0,6 punkto žemiau nei tikėtasi.

HCOB Eurozone Composite PMI ir Gamybos PMi indeksų pokyčiai. Šaltinis: S&P GLobal

Po paskelbtų naujienų toliau smuko euras. Jo kursas JAV dolerio atžvilgiu smuko į žemiausią per pastaruosius šešis mėnesius lygį, t.y. 1,061 USD. Metų pradžioje euras buvo kiek brangesnis. Už jį buvo mokama apie 1,070 USD.

EURUSD pokyčiai. Šaltinis: Tradingview.com

Žaliavų ir valiutų rinkos

Instrumentai

Reikšmė

Dienos pokytis

Pokytis (YTD)

Auksas (GC)

1 946,1

+0,33%

+6,06%

BTC/USD

26 620,0

+0,62%

+59,88%

EUR/USD

1,0646

-0,13%

-0,43%

Nafta (WTI)

91,23

+1,71%

+12,59%

JAV dolerio indeksas (DXY)

105,56

+0,19%

+1,94%

Ekonominiai rodikliai

Laikas

///////

Rodiklis

Rezultatas

Prognozė///

Ankstesnis

Pirmadienis//

–

–

–

–

–

–

Antradienis//

12:00

Patikslintas euro zonos rugpjūčio mėn. vartotojų kainų indeksas (metinis pokytis)

5,3%

5,3%

5,3%

15:30

JAV rugpjūčio mėn. išduoti gyv. būstų statybos leidimai (sumetinta, x12)

1,54 mln.

1,45 mln.

1,44 mln.

Trečiadienis//

09:00

Jungtinės Karalystės rugpjūčio mėn. vartotojų kainų indeksas (metinis pokytis)

6,7%

7,0%

6,8%

15:30

JAV naftos atsargų pokyčiai per praėjusią savaitę (bareliais)

-2,1 mln.

-1,3 mln.

4 mln.

21:00

FED sprendimas dėl palūkanų

5,50%

5,50%

5,50%

Ketvirtadienis

10:30

Šveicarijos centrinio banko sprendimas dėl palūkanų

1,75%

2,00%

1,75%

14:30

Anglijos centrinio banko sprendimas dėl palūkanų

5,25%

5,50%

5,25%

15:30

JAV naujų bedarbių paraiškos per praėjusią savaitę

201 tūkst.

222 tūkst.

220 tūkst.

Penktadienis

06:00

Japonijos centrinio banko sprendimas dėl palūkanų

-0,10%

-0,1%

-0,1%

11:00

Išankstinis euro zonos rugsėjo mėn. gamybos sektoriaus PMI indeksas

43,4

44,0

43,5

11:00

Išankstinis euro zonos rugsėjo mėn. paslaugų sektoriaus PMI indeksas

48,4

47,7

47,9

Įmonių rezultatai

Data

Kompanija

Industrija

Rinkos kapitalizacija*

EPS prognozė

EPS rezultatas

Pirmadienis

Stitch Fix, Inc.

Drabužiai

0,38 mlrd.

-0,22

-0,19

Antradienis

AutoZone, Inc.

Automobilių dalys

47,93 mlrd.

44,53

46,46

Endava plc

IT

2,99 mlrd.

0,35

0,50

Trečiadienis

FedEx Corporation

Logistika

8,87 mlrd.

3,70

4,55

General Mills, Inc.

Maisto produktai

39,13 mlrd.

1,09

1,09

Ketvirtadienis

Darden Restaurants, Inc.

Restoranai

18,38 mlrd.

1,72

1,78

FactSet Research Systems Inc.

Analitika

16,54 mlrd.

3,49

2,93

Penktadienis

–

–

–

–

–

–

EPS (Earnings per share) – pelnas akcijai; *2022.09.17 duomenys

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.