Naftos kainos – trijų mėnesių žemumose, nuvylė Jungtinės Karalystės ekonominiai duomenys | Rinkų apžvalga 05.24

24 gegužės, 2024

4 min

Kategorija:

Naujienos

Rinkų apžvalgos

Dalintis:

JAV indeksai

Reikšmė

Dienos pokytis

Pokytis (YTD)

Dow Jones

39 119,0

+0,15%

+3,65%

Nasdaq Composite

16 736,9

+0,31%

+11,49%

S&P 500

5 282,6

+0,29%

+10,44%

Russell 2000

2 054,4

+0,32%

+1,05%

VIX

12,58

-1,49%

+0,96%

YTD (Year-to-Date) – nuo metų pradžios

Atkreipiame dėmesį, kad pirmadienį (gegužės 27 d.) JAV bus minima „Memorial Day”. Šalies akcijų biržos bus uždarytos.

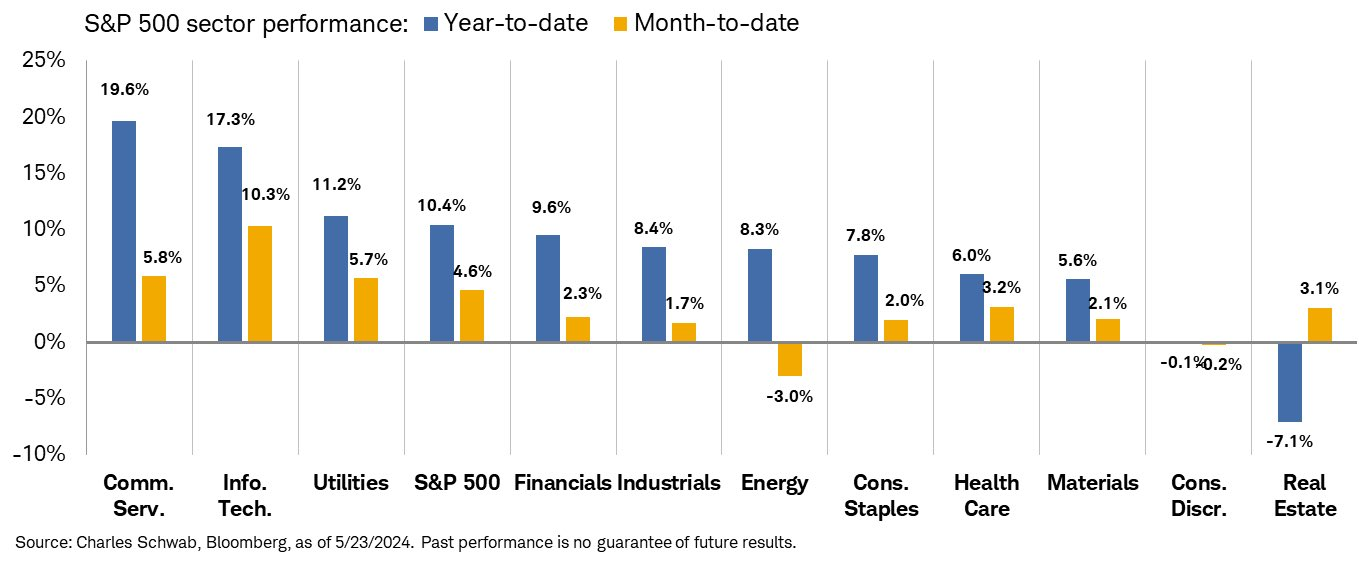

Į pabaigą artėja gegužės mėnesis. Jis JAV akcijų biržose investuotojams kol kas turėtų nuteikti pozityviai. S&P 500 reikšmė nuo mėnesio pradžios iki šiandien pakilo 4,6%. Nors iki mėnesio pabaigos dar liko savaitė, panašu, kad žinomas Volstryto posakis „Sell in May and go away” šiais metais nepasiteisino. Šį mėnesį didžiausiu prieaugiu tarp pavienių sektorių išsiskiria informacinės technologijos, kurio sub-indekso teigiamas pokytis sudaro 10,3%. Komunikacijų sektoriaus akcijos pakilusios 5,8% (nuo metų pradžios – 19,6%). Galima išskirti komunalinių paslaugų tiekėjus. Sektoriaus indeksas šį mėnesį jau pakilo 5,7%, o šiais metais – 11,2%. Kiek atšoko nekilnojamojo turto sektorius, tiesa, indekso reikšmės pokytis nuo metų pradžios toliau išlieka neigiamas.

S&P 500 sektorių pokyčiai nuo metų pradžios ir gegužės mėn. Šaltinis: Charles Schwab, Bloomberg

Naftos kainos pasiekė pastarųjų trijų mėnesių žemumas. Rašant apžvalgą už WTI barelį buvo mokama žemiau 77 JAV dolerių. Prieš mėnesį kainos buvo kiek daugiau nei 5 JAV doleriais aukštesniame lygyje. Nuo metų pradžios naftos kainos pakilusios 7%. Aprimus situacijai Artimuosiuose Rytuose šį mėnesį pasaulio naftos rinkose buvo rami. WTI didžiąją laiko dalį prekiavosi 77 – 80 JAV dolerių už barelyje kainos rėžyje. Stabili situacija rinkose turėtų tikti daugeliui rinkos dalyvių – tiek pasiūlos, tiek paklausos pusėms.

WTI naftos kainos pokyčiai. Šaltinis; Tradingview.com

Tarptautinė Energetikos Agentūra (IEA) antrą mėnesį iš eilės pakoregavo pasaulio naftos paklausos prognozę. Balandžio mėnesį prognozuojamas šių metų bendras pasaulio suvartojimas buvo sumažintas 130 tūkst. barelių per dieną (b.p.d.) iki 1,24 mln. b.p.d. Gegužę IEA ataskaitoje paklausos prognozė apkarpyta darkart, t.y. 140 tūkst. b.p.d. iki 1,1 mln. b.p.d. IEA tokias korekcijas aiškino mažesne nei tikėtasi paklausa OECD organizacijai priklausančiose ekonomiškai išsivysčiusiose valstybėse. Europoje toliau mažėja dyzelino paklausa. Tam didžiausią įtaką krentantys dyzelinu varomu automobilių pardavimai. Balandį ES registruota 12,9% dyzelinu varomų naujų automobilių, kai prieš metus ši dalis sudarė 14,7%.

Europos rinkos

Europos indeksai

Reikšmė

Dienos pokytis

Pokytis (YTD)

CAC 40 (Prancūzija)

8 077,1

-0,31%

+7,38%

DAX (Vokietija)

18 607,5

-0,41%

+11,57%

Euro Stoxx 50 (Europa)

5 011,5

-0,50%

+11,32%

FTSE 100 (Jungtinė Karalystė)

8 306,1

-0,38%

+8,23%

OMX Baltic 10 (Baltijos šalys)

274,7

-0,03%

-1,74%

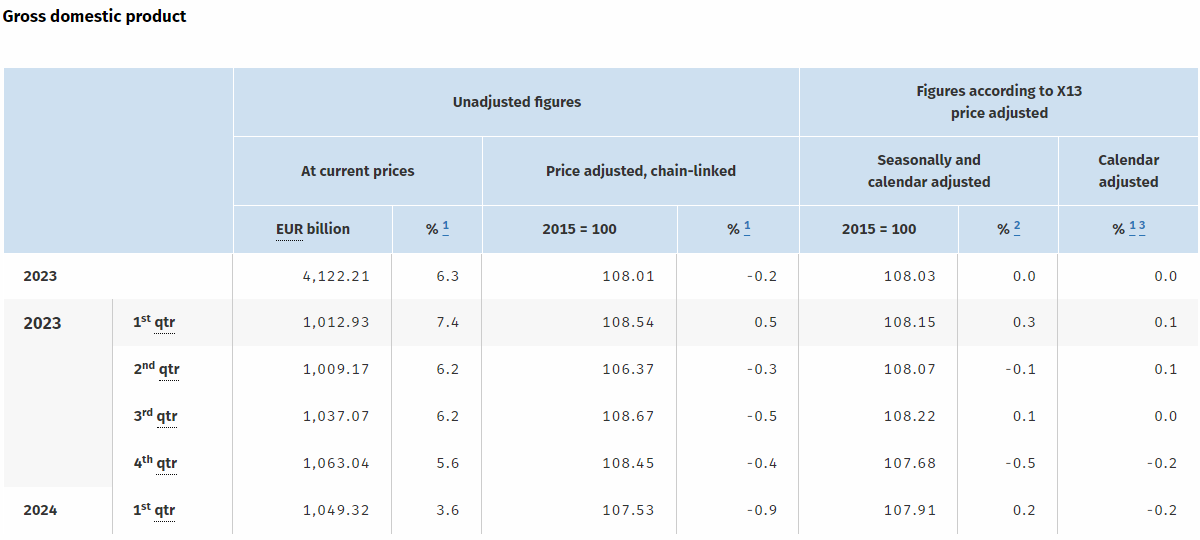

Remiantis galutiniais Destatis paskelbtais duomenimi, Vokietijos ekonomika pirmą šių metų ketvirtį, lyginant su paskutiniu 2023 metų ketvirčiu, augo 0,2%. Lyginant su atitinkamu ketvirčiu prieš metus, didžiausios Europos ekonomikos nuosmukis siekė 0,9%.

Vokietijos BVP duomenys. Šaltinis: Destatis

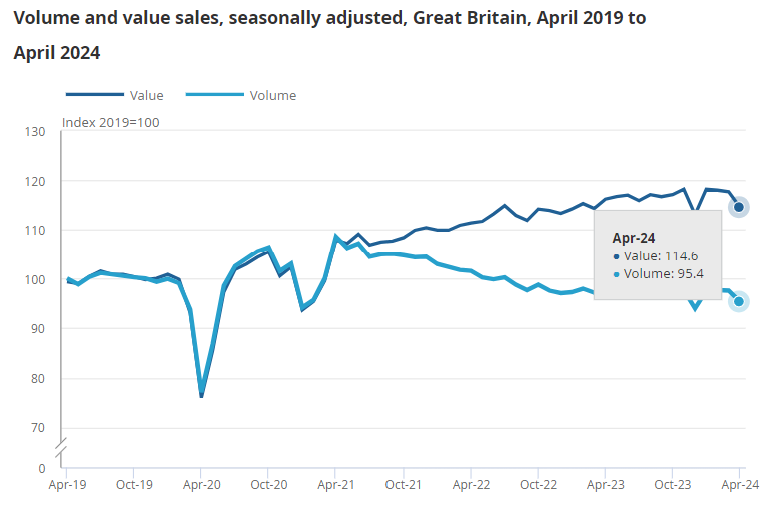

Nuvylė Jungtinės Karalystės mažmenininkų duomenys. Mažmeninės prekybos apimtys šalyje balandį, lyginant su kovu, krito net 2,3%. Mažmenininkų pardavimai krito net ir po kovo mėnesį registruoto 0,2% neigiamo pokyčio. Ekonomistai laukė mažesnio, t.y. 0,5% nuosmukio. Per tris mėnesius iki gegužės mėnesio apyvarta krito 0,7%, lyginant su tuo pačiu laikotarpiu praėjusiais metais.

Mažmeninės prekybos pokyčiai Jungtinėje Karalystėje. Šaltinis: Office for National Statistics

Jungtinės Karalystės svaras šiandien euro atžvilgiu pigo. Tiesa, šiais metais svaras prieš eurą yra pabrangęs 1,6%.

EURGBP pokyčiai. Šaltinis: Tradingview.com

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijų, obligacijų, ETF ir kt. viso pasaulio rinkose.

Žaliavų ir valiutų rinkos

Instrumentai

Reikšmė

Dienos pokytis

Pokytis (YTD)

Auksas (GC)

2 340,4

+0,14%

+16,48%

BTC/USD

67 614,0

-2,60%

+64,97%

EUR/USD

1,0852

+0,36%

-1,82%

Nafta (WTI)

76,88

+0,01%

+8,71%

JAV dolerio indeksas (DXY)

104,79

-0,30%

+3,37%

Ekonominiai rodikliai ir kiti įvykiai

Laikas

///////

Rodiklis

Rezultatas

Prognozė///

Ankstesnis

Pirmadienis//

–

–

–

–

–

Antradienis//

12:00

Euro zonos kovo mėn. prekybos balansas

17,3 mlrd.

19,9 mlrd.

17,9 mlrd.

Trečiadienis//

05:00

N. Zelandijos centrinio banko sprendimas

5,50%

5,50%

5,50%

09:00

Jungtinės Karalystės balandžio mėn. vartotojų kainų indeksas (metinis pokytis)

2,3%

2,1%

3,2%

21:00

Praėjusio FED posėdžio ataskaita

–

–

–

Ketvirtadienis

15:30

JAV bedarbių paraiškos per praėjusią savaitę

215 tūkst.

221 tūkst.

222 tūkst.

Penktadienis

09:00

Patikslintas Vokietijos I ketv. bendrojo vidaus produkto pokytis (ketv./ketv,)

0,2%

0,2%

0,2%

09:00

Jungtinės Karalystės balandžio mėn. mažmenininkų pardavimai (mėn./mėn.)

-2,3%

-0,6%

0,0%

Įmonių rezultatai

Data

Kompanija

Industrija

Rinkos kapitalizacija*

EPS prognozė

EPS rezultatas

Pirmadienis

Palo Alto Networks, Inc.

IT

1023,5 mlrd.

0,57

0,89

Keysight Technologies Inc.

Elektronika

27,36 mlrd.

1,23

1,24

Antradienis

Lowe’s Companies, Inc.

Mažmeninė prekyba

132,89 mlrd.

2,94

3,06

AutoZone, Inc.

Mažmeninė prekyba

501,9 mlrd.

35,72

36,69

Trečiadienis

NVIDIA Corporation

Technologijos

2,31 trln.

5,19

5,80

TJX Companies, Inc

Mažmeninė prekyba

113,62 mlrd.

0,87

0,93

Ketvirtadienis

Intuit Inc.

IT

185,11 mlrd.

8,12

7,80

Workday, Inc.

IT

68,09 mlrd.

0,31

0,16

Penktadienis

Booz Allen Hamilton

IT

19,79 mlrd.

1,22

1,22

EPS (Earnings per share) – pelnas akcijai; *2024.05.20 duomenys

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.