Pastarųjų mėnesių ralis JAV akcijų rinkose ir Europos indeksų šturmuojamos aukštumos investuojančius verčia susimąstyti, ar praėjusiais metais prasidėjusią meškų rinką jau galima įvardinti, kaip pasibaigusią. Pagrindiniams JAV akcijų ir tuo labiau pavienių rinkos sektorių indeksams dar laukia nemažai kelio iki naujų aukštumų. Tačiau bėgant laikui pokyčius nuo praėjusį spalį pasiektų žemumų analitikams tampa vis sunkiau įvardinti tik, kaip įprastu meškų rinkų laikotarpio atšokimu.

„S&P 500” pokyčiai

Investuotojai oficialiai meškų rinka laiko situaciją, kai sekamo rinkos indekso reikšmė nuo pasiektos viršūnės krenta bent 20%. Atvirkščiai, bulių rinka įvardijama situacija, kai nuo pasiektų žemumų atšokama daugiau nei 20%.

Kas yra rinka? – Ekonomikos profesoriai dažnai rinka įvardija kaip: tai yra žmonės. Taigi, sakydami buliai arba meškos, yra iliustruojama kaip šie rinkos dalyviai- žmonės- veikia. Buliai kovoja su ragais kertant į viršų, o meškos kovoja atsistojusios ir žiūrint bei kertant žemyn. Neseniai yra atsiradusi ir kengūrų rinka, kuri sufleruoja, kad šių rinkos dalyvių vedama rinka šokinėja aukštyn ir žemyn, neturint bendrosios tendencijos. Rinkas galime skirstyti į sektorius, pavyzdžiui prekių ir paslaugų, taip pat vertybinių popierių, gynybos rinkos.

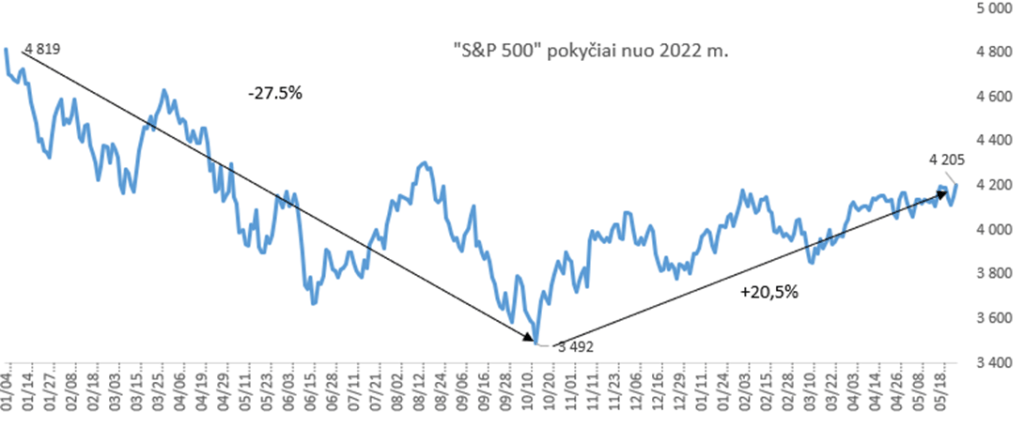

Pagrindinis JAV akcijų indeksas „S&P 500” pastarąjį kartą viršūnę pasiekė praėjusių metų sausio 3 dienos sesijos metu (4818 punktų). Vėliau sekė kryptis žemyn, o didesnis nei 20% nuosmukis nuo šios viršūnės pirmą kartą buvo užfiksuotas 2022 metų gegužės mėnesio antroje pusėje. Birželio – rugpjūčio mėnesių laikotarpiu stebėjome apie 19% siekiantį atšokimą, po kurio vėl sekė nuosmukis. Jį vainikavo spalio mėnesį pasiektos žemumos (3491 punktas). Indeksas, vedamas stipriau brangusių technologijų sektoriaus įmonių akcijų, jau šių metų vasarį buvo netoli 20% prieaugio, tačiau išsipardavimą sukėlė kilusi JAV regionų bankų krizė. Nepaisant jos, „S&P 500” į naujas žemumas nebekrito ir taip pat nebetestavo spalio žemumos, o, vertinant techninės analizės atžvilgiu, vėl atšoko nuo aukštesnės žemumos (angl. higher low). 20% prieaugį, skaičiuojant nuo spalio mėnesio žemumų, indeksas viršijo gegužės 18 dieną ir techniškai atsidūrė naujoje bulių rinkoje. Kiek labiau į technologijų sektorių orientuoto „Nasdaq Composite“ reikšmė atitinkamu laikotarpiu dar pakilo dar daugiau, t.y. virš 25%. Ar rinkose užgimė nauja bulių rinka, ar tai vis dėlto tik nemenkas meškų rinkos atšokimas sunku pasakyti, tačiau tokia dabartinė situacija ir neaiški tolimesnės krypties perspektyva ne vienam investuotojui kelia galvos skausmą ar mažų mažiausiai klausimą kas bus toliau.

Buvusios meškų rinkos

Nors praeitis nesikartoja ir jos „rezultatai negarantuoja ateities rezultatų“, tačiau panagrinėti istorinius akcijų rinkos nuosmukius verta. Nuo 1929 metų JAV akcijų biržose yra suskaičiuojamos 22-i meškų rinkos. Per jas vidutiniškai pagrindinis šalies akcijų indeksas patirdavo apie 35% nuosmukį. Palyginimui, per tą patį laikotarpį bulių rinkos atnešdavo daug didesnę grąžą nei nuosmukiu metu. Vidutiniškai per jas JAV akcijos pabrangdavo 114%. Nuosmukiai per meškų rinkas būdavo ne tik mažesni, bet ir trumpesni. Nuo 1929 metų vidutiniškai meškos rinkose vyraudavo apie 14 mėnesių. Per kiek „trumpesnį“ ir aktualesnį laikotarpį, t.y. pastaruosius 50 metų, suskaičiuojama 11 meškų rinkų. „S&P 500“ nuosmukis jų metų vidutiniškai siekdavo 33%, o vidutiniškai nuo viršūnės iki žemumos indeksas trukmė sudarydavo kiek mažiau nei 12 mėnesių. Praėjusį kartą didesnį nei 20% nuosmukį stebėjome pandemijos pradžios metu. Indekso nuosmukis tuomet siekė 35%, tiesa, tą patį mėnesį nuo žemumų atšoko daugiau nei 20%. 2007 – 2009 metų finansų krizės laikotarpiu „S&P 500” aukštumos ir žemumos skirtumas siekė net 58%, 2000 – 2002 metų periodu išsipardavimo apimtys siekė 50%.

Periodas

Trukmė (mėn.)

Recesija

Pokytis%

1973.01 – 1974.10

21

1973.11 – 1975.03

-50%

1976.09 – 1978.03

18

–

-21%

1980.11 – 1982.08

22

1981.07 – 1982.11

-28%

1987.08 – 1987.10

2

–

-36%

1990.07 – 1990.10

3

1990.07 – 1991.03

-20%

1998.07 – 1998.10

3

–

-23%

2000.03 – 2002.10

31

2001.03 – 2001.11

-50%

2007.10 – 2009.03

17

2007.12 – 2009.06

-58%

2011.05 – 2011.10

5

–

-22%

2018.09 – 2018.12

3

–

-20%

2020.02 – 2020.03

1

–

-35%

2022.01 – ?

?

–

?

Vidurkis

11

–

-33%

Ekonomikos recesija

Kol kas ekonomikos recesijos JAV nesulaukėme, tačiau ekonomistų vertinimu, didžiausios pasaulio ekonomikos ji neaplenks. Didžiausioje Europos ekonomikoje Vokietijoje jau fiksuota techninė recesija po to, kai buvo registruotas antras ketvirtis iš eilės su bendrojo vidaus produkto neigiamu pokyčiu. Tiesa, vietiniai akcijų rinkai tokia ekonomikos būklėkol kas didelės įtakos nepadarė. „DAX“ akcijų indekso prieaugis nuo metų pradžios siekė 14,2%, o pačio indekso reikšmė gegužės 26 dieną buvo apie 2% žemiau aukščiausio istorijoje lygio.

Meškų rinkos ekonomika JAV akcijų biržose nebūtinai sutampa su ekonominėmis recesijomis. Jeigu vertinsime pastarąjį 50-ies metų laikotarpį, investuotojui teko valdyti investicijas per 11-a „meškų rinkų“, kurias taip pat papildė 5-ios recesijos. T.y. tekdavo pergyventi vidutiniškai vieną „meškų rinką“ kas beveik 5-is ir ekonominės veiklos nuosmukį kas maždaug 10 metų. Recesijų metu išsipardavimai akcijų rinkose būdavo gerokai didesni. Vidutinis „S&P 500“ nuosmukis per „meškų rinkas“ ir ekonomikos recesijas siekdavo 41%. Jei išsipardavimas kildavo tik akcijų rinkose, nuosmukis vidutiniškai siekdavo jau minėtus 33%. Panašaus dydžio kritimą kol kas matėme ir per šią meškų rinką. “S&P 500” indekso reikšmė nuo praėjusių metų pradžioje pasiektų aukštumų (4818 punktų) iki spalio mėnesio registruoto žemiausio lygio (3491 punktas) krito 27,5%. Ar indeksas dar kartą aplankys spalio žemumas ir kris į dar žemesnį lygį, prognozuoti, žinoma, sudėtinga. Kol kas JAV ekonomika laikosi pakankamai neblogai. FED vadovų vertinimu, šiais metais šalies bendrojo vidaus produkto augimo tempas sieks 0,4%, o kitais metais paspartės iki 1,2%. Prognozė – trapoka. Pirmą ketvirtį sumetintas JAV ekonomikos augimo tempas, lyginant su ketvirtu praėjusių metų ketvirčiu, siekė 1,3%. Nepaisant aukštos infliacijos, vartotojai nemažino išlaidų. Vartojimo apimčių augimo tempas buvo spartesnis nei paskutinį praėjusių metų ketvirtį, o tai geras ženklas. Žinoma, pavieniuose ekonomikos sektoriuose yra bėdų. Sunkiai funkcionuoja nekilnojamo turto rinka yra pagrindinis, regioninių bankų krizės šaltinis. Vis dėlto nedarbo lygiui JAV toliau laikantis žemame lygyje (balandį siekė 3,4%), bent jau šiuo metu kiek sunkoka tikėtis itin stipriai susitrauksiančio vartojimo, kuris yra pagrindinis JAV ekonomikos variklis. FED vertinimu, nedarbo lygis šalyje dar šiais metais turėtų padidėti iki 4,5%. Kol kas jo didėjimo nematėme, tad prognozei išsipildyti liko antra metų pusė.

JAV investicinio banko „Goldman Sachs“ ekonomistų vertinimu, tikimybė, kad per ateinančius 12 mėnesių šalis panirs į recesiją siekia 35%. Bankas prognozuoja, kad šiais metais JAV ekonomika augs 1,6% tempu, t.y. gerokai sparčiau nei kitų ekonomistų konsensusas. Tiesa, tokią pačią prognozę yra pateikęs ir Tarptautinis valiutos fondas. Pasak “Goldman Sachs” recesiją artimiausiu metu galėtų sukelti netikėtai vėl pradėjusi kilti infliacija, dėl kurios FED toliau didintų palūkanas, dar labiau paaštrėjusi krizinė situacija bankiniame sektoriuje arba JAV skolos limito krizė, kuri straipsnio rengimo metu artėjo prie sprendimo radimo. Tokiu atveju banko analitikai įžvelgia galimybę “S&P 500” reikšmės nuosmukius net iki 3150 punktų lygio, t.y. apie 23% žemiau straipsnio rengimo metu registruoto lygio (4115 punktų). Visgi tokio scenarijaus tikimybė yra mažesnė nei „minkštojo nusileidimo“ (angl. soft landing). Pastorojo tikimybė bėgant laikui daugeliui ekonomistų darosi vis didesnė.

Palūkanų kėlimo ciklo pabaiga

Vertindami recesijos tikimybę, investuotojai stebi ir centrinių bankus bei jų veiksmus. Jie per šį ciklą daugiausiai priklauso nuo infliacijos tendencijų, tačiau neabejotinai bus įtakojami ir ekonomikos sunkumų, jeigu tokie kiltų. FED gegužę palūkanų normas dar kartą pakėlė 0,25 proc. punkto iki 5 – 5,25% lygio. Rinkos dalyviai dar gegužės pradžioje prognozavę, kad šiais metais palūkanų normas FED mažins bent 0,75 proc. punkto nuo dabartinio lygio, prognozes gerokai pakoregavo. Jos pagaliau sutampa ir su pačių FED vadovų vertinimu. Kovo mėnesį skelbtose FED ekonominėse prognozėse centrinio banko vadovai prognozavo, kad palūkanų normos JAV metų pabaigoje liks dabartiniame 5 – 5,25% lygyje. „CME“ biržos duomenimis, gegužės 26 d. didžiausia tikimybė rinkoje buvo suteikiama, kad per paskutinį šių metų FED posėdį gruodžio mėnesį palūkanų normos bus dabartiniame lygyje. Tuo tarpu prieš mėnesį, t.y. balandžio 25 dieną investuotojai prognozavo, kad FED palūkanas metų pabaigoje bus sumažinęs iki 4,25 – 4,50% lygio. Artimiausias centrinio banko posėdis vyks birželio 13 – 14 dienomis. Gegužės 26 dieną rinkoje buvo skiriama 66,5% tikimybė, kad FED palūkanų normą pakels dar 0,25 proc. punkto iki 5,25 – 5,50%. 33,5%, kad palūkanos liks dabartiniame lygyje.

Jeigu praėjusio mėnesio palūkanų kėlimas arba prognozuojamas dar vieno ateinančio posėdžio palūkanų normų padidinimas šiame cikle bus paskutinis, tai vertinant istoriškai, tolimesnės krypties aukštyn akcijų rinkose perspektyvos yra nemenkos. Nuo 1982 metų FED užbaigus pinigų politikos griežtinimo ciklą penkis kartus iš šešių akcijos brangdavo. Per trijų mėnesių laikotarpį nuo paskutinio palūkanų padidinimo „S&P 500” vidutiniškai pakildavo po 8%.

Įmonių rezultatai

Stabilią ir pozityvią situaciją JAV akcijų biržose kol kas šiais metais daug lemia ir ne tokie prasti, kaip tikėtasi bendrovių rezultatai, nepaisant išaugusių palūkanų, lėtėjančio ekonomikos augimo ir kilusios krizės bankiniame sektoriuje, kurią, panašu, kad pavyko suvaldyti. Pirmo ketvirčio „S&P 500” kompanijų rezultatai buvo geresni nei tikėtasi. 78% kompanijų paskelbė apie didesnius pelnus nei prognozavo analitikai. Bendrai pelnai, lyginant su tuo pačiu laikotarpiu prieš metus, krito 2,2%, kai ketvirčio pradžioje buvo laukiama net 6,7% sieksiančio nuosmukio. Toks pasirodymas prognozių viršijimo atžvilgiu yra geriausias per pastaruosius du metus. Analitikai kiek nuvertino didžiųjų korporacijų sugebėjimą dirbti sudėtingomis sąlygomis. Visgi reikia nepamiršti, kad didžioji dalis „S&P 500” kompanijų yra savo sektorių lyderės, turi geriausias vadovų ir specialistų komandas. Nors pelnai bendrai ir mažėjo, tačiau šie veiksniai leido padidinti pajamas. Jos per metus išaugo 4,1%.

Labiausiai pelnus per metus augino nebūtino vartojimo prekių (angl. Consumer discretionary) sektoriaus bendrovės. Pozityviai nustebino IT sektorius. Įmonėms pakankamai neblogai sekasi efektyvinti vieklą. Rinkoje užimtas pozicijas sėkmingai išlaiko dominuojančios technologijų kompanijos (Apple, Nvidia, Microsoft, Meta Platforms ir kt.). Kilęs dirbtinio intelekto bumas kelia akcijų kainas į viršų. Tiesa, ko gero ne veltui. Tikėtina, kad ši tehcnologija kompanijų veiklą dar labiau suefektyvins ir paspartins tolimesnį plėtrą bei augimą. Analitikų vertinimu, „S&P 500“ kompanijų EPS antrą šių metų ketvirtį bus 6,3% mažesni nei prieš metus. Šiuo metu trečiam ketvirčiui prognozuojamas 0,7% augimo tempas, o paskutinį metų ketvirtį pelnas per metus turėtų šoktelti 8,1%. Remiantis prognozėmis, bendras šių metų S&P 500 bendrovių EPS teigiamas pokytis turėtų siekti 1%, o pajamos, tikimasi, bus paaugusios 2,3%. Pirmo ketvirčio rezultatai parodė, kad kompanijų negalima nuvertinti net ir stringant ekonomikai. Nors bendra augimo prognozė neatrodo įspūdingai, tačiau ekonomikai nepatekus į gilią recesiją, tikėtina, kad ji gali tapti pernelyg atsargia.

Bankų prognozės

Didžiųjų bankų analitikai praėjus beveik pusmečiui kol kas beveik nepakoregavo savo prognozių dėl tikslinio „S&P 500“ lygio metų pabaigai. Kiek išsiskyrė tik „Bank of America“. Banko strategų vertinimu, baziniu scenarijumi „S&P 500“ šiais metais nebekris žemiau 3900 punktų lygio, o metus turėtų užbaigti ties numatytu nauju tiksliniu lygiu – 4300 punktais. Tai yra 300 punktų aukščiau nei analitikai prognozavo metų pradžioje. Pasak banko strategų, lengvas pelningumo didinimas dėl pigaus skolinimosi, savų akcijų supirkimų programų, globalizacijos jau ko gero yra praeityje, tačiau vidinis įmonių veiklos efektyvumas ir jo didinimas turėtų šiuos veiksnius atsverti. Bulių scenarijumi „Bank of America“ tikslinį „S&P 500“ lygį yra numatę dar aukščiau, t.y. ties 4600 punktų indekso reikšme.

„Well Fargo“ analitikai, nors ir nekeičia savo 4200 punktų prognozės metų pabaigai, tačiau mato nepalankų rizikos ir pelno santykį per ateinančių 3 – 6 mėnesių laikotarpį. Jų vertinimu, šiais metais dar sulauksime bent 10% korekcijos, kuri turėtų nusmukdinti pagrindinio JAV akcijų indekso reikšmę iki 3700 punktų lygio. “Wells Fargo” prognozuoja, kad JAV ekonomika panirs į recesiją antra šių metų pusmetį, o viso indekso bendras metinis pelnas akcijai (angl. EPS) sudarys 200 JAV dolerių, t.y. bus 10 JAV dolerių mažesnis nei prognozuota anksčiau. Straipsnio rengimu metu „S&P 500” reikšmė yra ties 4110 punktų lygiu. Didelio indekso reikšmės pokyčio šiais metais nesitiki nei vienas iš didžiųjų JAV bankų. „Citigroup“ ir „Morgan Stanley“ strategų vertinimu indeksas metų pabaigoje bus 3900 punktų lygyje. „JPMorgan Chase“, „Wells Fargo“ prognozuoja 4200, „Goldman Sachs“ – 4000 punktų tikslinį lygį metų pabaigai.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas birželio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.