ECB ir FED įlieja į rinką masę pinigų COVID-19 padariniams mažinti, ir tai šiuo metu džiugina investuotojus, tačiau taip pat ir neramina dėl galimos infliacijos ateityje. Kokią įtaką šiuo metu gali turėti neregėto masto skolos vertybinių popierių supirkimo programa bei istoriškai žemos palūkanos?

Norint prognozuoti infliaciją ateityje, reikia žvilgtelti, kokia situacija buvo praeityje. Jau pastarąjį dešimtmetį didžiosios ekonomikos susiduria su infliacijos nebuvimo problema. Net istoriškai žemos palūkanų normos, kurios žemai buvo laikomos ilgą laiką, nesugebėjo padidinti infliacijos. Ar tai įrodymas, kad palūkanų normų reguliavimas, kaip centrinių bankų pagrindinis įrankis, nebeturi įtakos kainų augimui? Bent pastarąjį dešimtmetį tikrai taip, ir tai viena iš pagrindinių priežasčių, kodėl buvo pradėta taikyti skolos vertybinių popierių supirkimo programa.

ŽEMOS PALŪKANŲ NORMOS NEBESUGEBA PADIDINTI INFLIACIJOS

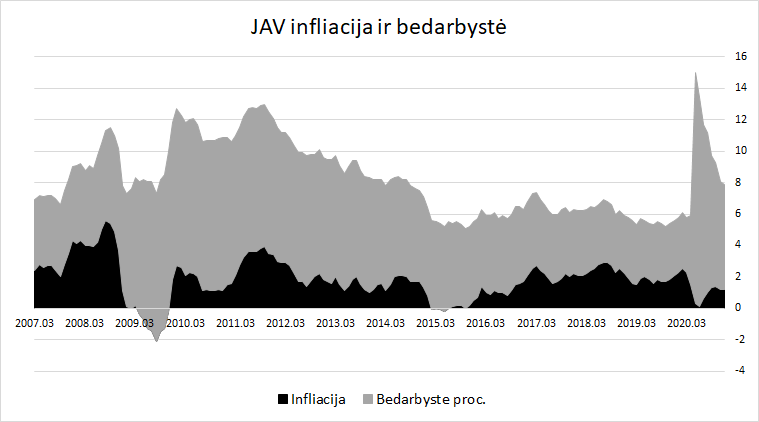

Didžiųjų ekonomikų centrinių bankų pagrindiniai tikslai yra suvaldyti infliaciją (siekiamybė apie 2 %) ir sumažinti nedarbo lygį iki minimumo. Manoma, kad infliacijos ir nedarbo lygis yra atvirkščiai priklausomi – kad esant mažam nedarbui infliacija turi augti ir atvirkščiai.

Vis dėlto po 2008 m. krizės JAV nedarbo lygis buvo išaugęs beveik iki 11 %, o tuometinė infliacija buvo vos didesnė nei 2 %. Nuo 2010 m. nedarbo lygis JAV buvo pradėjęs mažėti, tačiau nuo to laiko infliacija ir liko 0–3,9 % rėžiuose. Tai rodo, kad prieš tai taikyta Filipso kreivė infliacijos ir nedarbo santykiui reguliuoti nebėra efektyvi ir nebeatspindi realybės. Centriniai bankai buvo priversti imtis naujų priemonių, kad infliacija būtų padidinta. Iki tol pagrindinis įrankis valdyti infliaciją ir nedarbą buvo palūkanų normos reguliavimas.

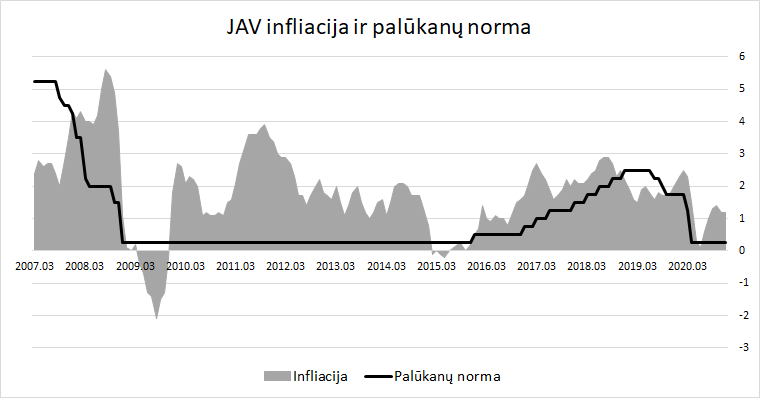

Vis dėlto ir pastarąjį dešimtmetį pagrindinių ekonomikų centriniai bankai koreguoja palūkanų normas, tačiau tik simboliniuose rėžiuose 0,25–2,5 %, nes buvo pastebėta, kad jų keitimas infliacijai didelės įtakos neturėjo. Taip pat 2020 m. buvo pakeistas ir infliacijos tikslas, kuris iki tol buvo 2 %, o dabar 2 % vidurkis. Tai leidžia nuspėti FED veiksmus, kad infliacijai pasiekus 2 % nebus iškart didinamos palūkanos. Tokia žinia investuotojus džiugiai nustebino.

KODĖL INFLIACIJA ILGĄ LAIKĄ IŠLIKO ŽEMA?

Galime apsvarstyti keletą labiausiai tikėtinų variantų, kas galėjo lemti mažą infliaciją pastarąjį dešimtmetį. Labiausiai tikėtina, kad tam įtakos turėjo naujųjų technologijų pritaikymas versluose. Nuolatinės technologijų inovacijos verslus padarė daug konkurencingesnius ir globalus pasaulis tapo prieinamesnis. Šiems pasiekti savo tikslinį vartotoją su mažomis išlaidomis tapo kaip niekada lengva. Taip buvo nuleista įėjimo į rinką kartelė, o tai didino konkurencingumą, neleidžiant kainoms greitai augti. Ką jau kalbėti apie tai, kad dabartinis darbuotojas gali dirbti iš bet kur. Tai jau buvo įprasta iki COVID-19, o pandemija tik paskatins šią tendenciją. Nuotolinėmis darbo vietomis pastarąjį dešimtmetį verslai galėjo lengviau pritraukti trečiųjų šalių pigesnę, tačiau kvalifikuotą darbo jėgą. Visa tai neleido didžiųjų ekonomikų specialistų algoms didėti kaip iki tol, o tai mažino kainų augimą.

INFLIACIJA JAUČIAMA VISŲ SKIRTINGAI

Svarbu suprasti, kas yra infliacija ir iš ko ji susideda. Infliacija, kurią prastai suprantame kaip kainų didėjimą, dėl kurio mažėja perkamoji galia, praktiškai įvyksta dėl didesnio pinigų kiekio, kuris rinkoje vaikosi per mažai prekių ar paslaugų.

Taip pat pastebima, kad skirtingos šalys infliaciją gali skaičiuoti skirtingai. Pavyzdžiui, Europoje infliacijos rodiklis skaičiuojamas naudojant vartotojų kainų indeksą (angl. consumer price index), kuris išreiškiamas kaip santykinis rodiklis. JAV kaip pagrindinis infliacijos rodiklis naudojamas asmeninio naudojimo kainų išlaidų indeksas (angl. personal consumption expenditures price index), kuris nėra taip smulkiai graduojamas tarp prekių ir paslaugų kaip vartotojų kainų indeksas. Abiem atvejais į šių rodiklių skaičiavimo metodiką įeina tik atitinkamas krepšelis prekių ir paslaugų su skirtingais svoriais tarpusavyje, kurie nuolat peržiūrimi. Į minėtų rodiklių skaičiavimo metodiką įtraukiamos prekių ir paslaugų kainos, kurias moka galutinis vartotojas, įskaitant visus mokesčius ir nuolaidas.

Taigi, turėtume suprasti, kad infliacija, kuri yra skelbiama viešai, jaučiama visų skirtingai, nes mus kiekvieną supa tik atitinkamas mėgstamų paslaugų ir prekių krepšelis. Todėl neturėtume stebėtis, kad jei oficialiai infliacijos nėra, mes ją jaučiame. Žvelgiant iš visuomenės pusės, infliacijos rodiklis turėtų atspindėti daugumos situaciją, nes yra naudojamas kaip vienas pagrindinių rodiklių centrinių bankų veiklai įvertinti. JAV ir ES infliacijos tikslas – kad vidutinė infliacija būtų apie 2 %. Tai centriniai bankai nori pasiekti su kuo didesniu užimtumu (mažesniu nedarbu), o pasitelkiamos priemonės šiems tikslams pasiekti pagal svarbą yra palūkanų normų reguliavimas, atviros rinkos operacijos (vertybinių popierių prekyba) ir komercinių bankų rezervų reikalavimo keitimas.

[simple_subscribe_form]

PINIGŲ SUPIRKIMO PROGRAMA IR JOS EFEKTYVUMAS

Kaip minėjau, kadangi pastarąjį dešimtmetį palūkanų normos buvo ir taip istoriškai žemos, dėl didesnio efektyvumo infliacijai didinti buvo pasitelkta skolos vertybinių popierių supirkimo programa. Šios programos tikslas toks pat kaip ir sumažintų palūkanų – didinti pinigų kiekį rinkoje. Centriniai bankai superka išleistas valstybines ir komercinių bankų obligacijas, taip skolindami pinigų ir įliedami jų papildomai į rinką. Per praėjusius metus JAV taip buvo įlieta apie 2,7 trln. dolerių. Turėtų kilti klausimas, tai daug ar mažai? Jei žvelgtume į 2020 m. pradžios JAV M1 pinigų kiekį, kuris susideda iš grynųjų apyvartoje ir lėšų einamosiose sąskaitose, tai sudarytų 70%, kitaip tariant, JAV M1 pinigų 2020 m. pabaigoje yra 1,7 karto daugiau nei 2020 m. pradžioje.

Vis dėlto ar visos šios lėšos yra pasiekusios paprastą gyventoją ir ar šis yra linkęs išleisti jį pasiekusias lėšas – toks turėtų būti keliamas klausimas norint įvertinti, ar artimiausiu metu bus infliacija. Svarbu paminėti, kad iš komercinių bankų superkamų obligacijų lėšos nepasiekia gyventojų taip efektyviai kaip vyriausybės. Komerciniai bankai yra linkę mažiau skolinti kriziniu laikotarpiu, sugriežtindami reikalavimus paskolai gauti, o jei ir skolina, tai geresnį reitingą turinčioms bendrovėms ir fiziniams asmenims. Čia puikiai tiktų posakis, kad daug uždirbantys pasmerkti dar daugiau uždirbti. Tai paaiškina, kodėl infliacija buvo labiau pastebėta prabangos prekių rinkoje.

Kita vertus, reikėtų atkreipti dėmesį, kaip elgiasi paprastas gyventojas kriziniu laikotarpiu, kaip gelbėjimo išmoką gavęs papildomą pinigų čekį, t.y. ar gyventojas yra linkęs jį išleisti, ar taupyti. Praėjusiais metais pastebima tendencija, kad gyventojai yra labiau linkę taupyti ir spekuliuoti finansų rinkose, nei leisti pinigus prekėms ar paslaugoms. Tai taip pat paaiškina 2020 m. padidėjusį indėlių kiekį, rekordinius fizinių asmenų sudarytus sandorius vertybinių popierių biržose ir galbūt per staigų pagrindinių JAV indeksų ir populiariausių akcijų atsigavimą po buvusios korekcijos.

Taigi svarbu, kaip elgiasi gyventojas, gavęs papildomai pinigų iš vyriausybės: ar jis linkęs jas kaupti, ar išleisti prekėms ar paslaugoms. Infliacijos atsiradimui būdinga, kad pinigai vaikosi prekes, o ne būna sąskaitose ar kitu vertybinių popierių pavidalu.

KO GALIMA TIKĖTIS?

Trumpuoju laikotarpiu nerimas dėl infliacijos gali būti atsiradęs dėl didėjančių žaliavų kainų manant, kad tai turėtų paliesti ir kitus sektorius. Vis dėlto, mano manymu, tai nebus pagrindinė priežastis ir to neturėtų užtekti ilgalaikei infliacijai susiformuoti.

Labai svarbu stebėti, kaip infliacija keisis paslaugų srityje, nes per karantiną ši sritis buvo labiausiai apribota. Po karantino apribojimų panaikinimo, tikėtina, paslaugų srityje pastebėsime sparčiau augančią infliaciją. Tam įtakos turės fiskalinės ir monetarinės politikos sukurtas saugumo jausmas, kad iškilus finansinių sunkumų gyventojai ir įmonės nebus palikti likimo valioje. Svarbu, kad vartotojai jaustųsi saugūs ir nebūtų linkę kaupti lėšų, nes tokiu atveju nesvarbu, kiek pinigų taikytųsi į prekių ar paslaugų rinką, infliacijos tiesiog nesulauktume.

Kaip ir minėjau, kad atsirastų pageidaujama infliacija, daug kas priklauso nuo atitinkamų šalių pasirinktų indeksų infliacijai skaičiuoti, tačiau daugumai ji bus kur kas didesnė, nei matysime ją skelbiamą oficialiai.

Taigi infliacija turėtų kilti, tik svarbesnis klausimas – kiek?

Straipsnis spausdintas vasario mėnesio „Investuok“ žurnalo numeryje.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.