Didėja tikimybė, kad Europos Centrinis Bankas rugsėjį sumažins palūkanų normas | Rinkų apžvalga 08.22

22 rugpjūčio, 2024

5 min

Kategorija:

Naujienos

Rinkų apžvalgos

Dalintis:

Šiandien JAV akcijų indeksų ateities sandoriai parodė nedidelį kilimą, investuotojams laukiant Federalinės rezervų sistemos (FED) vadovo Jerome’o Powello komentaro, kuris turėtų būti pateiktas vėliau šią savaitę per Jackson Hole ekonomikos simpoziumą. Rinkos dalyviai tikisi, kad Powellas suteiks daugiau aiškumo dėl būsimos palūkanų normų politikos, ypač atsižvelgiant į numatomą normų sumažinimą rugsėjį. Dabartinė rinkos nuotaika atspindi didelį lūkestį, kad palūkanų normos bus sumažintos, tačiau nuomonės dėl sumažinimo dydžio vis dar skiriasi.

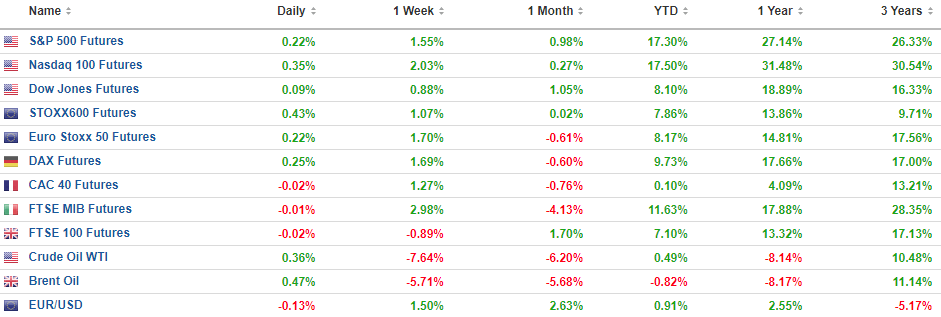

Bendrai rinkos rodo mišrius rezultatus su nežymiu augimu pagrindiniuose indeksuose. S&P 500 ateities sandoriai padidėjo 0,22%, o Nasdaq 100 futures šoktelėjo 0,35%, rodydami investuotojų optimizmą, kuris susijęs su laukiamu Federalinio rezervo pirmininko Jerome’o Powello kalba Jackson Hole ekonomikos simpoziume. Dow Jones futures taip pat padidėjo 0,09%, tačiau Europos indeksai pasirodė mažiau vienareikšmiai.

Europos rinkose STOXX600 (+0,43%) ir Euro Stoxx 50 (+0,22%) futures rodė teigiamus pokyčius, o DAX (+0,25%) taip pat kilo. Tačiau Prancūzijos CAC 40 ir Italijos FTSE MIB futures šiek tiek smuko, atitinkamai -0,02% ir -0,01%. Tai rodo, kad Europos rinkos susiduria su tam tikru svyravimu, kai kurios iš jų susijusios su neseniai paskelbtais pramonės rezultatais.

Naftos rinkoje žaliavų kainos šiek tiek atsigavo po ankstesnių dienų nuosmukio, kai Crude Oil WTI futures padidėjo 0,36%, nors metinė grąža vis dar rodo didelius nuostolius. Tačiau Brent Oil futures išlieka šiek tiek sumažėjusios (-0,47%).

Šiandien buvo paskelbti naujausi duomenys apie nedarbo išmokų prašymus JAV, kurie rodo, kad prašančiųjų nedarbo išmokų skaičius padidėjo 4 000 per savaitę, pasiekdamas 232 000 iki rugpjūčio 17 dienos. Šis skaičius buvo šiek tiek didesnis nei rinkos lūkesčiai, kurie siekė 230 000, ir pažymėjo aukščiausią lygį per tris savaites. Nedarbo išmokų prašymų skaičius išlieka aukštesnis nei vidutiniškai anksčiau šiais metais, patvirtinant liepos mėnesio darbo rinkos ataskaitos nurodytą tendenciją apie silpnėjantį darbo rinkos augimą. Be to, per praėjusią savaitę nepanaudotų prašymų skaičius padidėjo 4 000 ir pasiekė 1 863 000. Šis padidėjimas dar labiau sustiprina prognozes, kad Federalinė rezervo sistema sumažins palūkanų normas kiekviename likusiame šių metų sprendime, nes darbo rinkos rodikliai rodo tolesnį minkštėjimą. Šie duomenys, kartu su ankstesniu reikšmingu metų pabaigos ne žemės ūkio sektoriaus darbo vietų revizija, padidina tikimybę, kad FED imsis švelninti pinigų politiką, siekiant palaikyti ekonomikos stabilumą.

Europoje ekonominių naujienų būta daugiau.

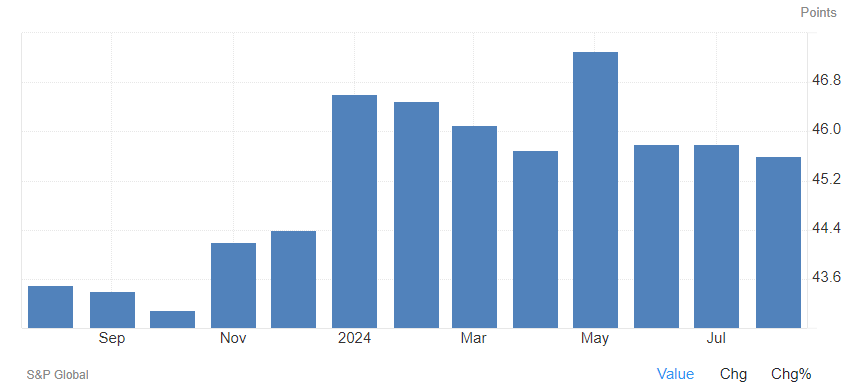

HCOB Euro zonos gamybos PMI rugpjūčio mėnesį nukrito iki 45,6 – žemiausio lygio per pastaruosius 8 mėnesius, nuvildamas rinkos lūkesčius, kurie siekė 45,8. Gamybos apimtys toliau smarkiai mažėjo, o susitraukimo tempas buvo panašus į liepos mėnesį ir tapo vienu iš didžiausių 2024 m. Užsakymų kiekis pasiekė didžiausią nuosmukį nuo praėjusių metų, o gamybos sektoriuje darbuotojų skaičius taip pat sumažėjo. Įsigytų žaliavų kiekis greitai mažėjo, o pirkimo veikla pasiekė žemiausią lygį per keturis mėnesius. Atsargos tiek pirkimų, tiek galutinės produkcijos srityse taip pat žymiai sumažėjo. Tiekėjų pristatymo laikai trumpėjo jau septintą mėnesį iš eilės, tai lėmė sumažėjusi paklausa. Tuo tarpu gamybos sąnaudų infliacija išliko aukščiausia per pastaruosius 18 mėnesių, o produkcijos kainos pirmą kartą padidėjo nuo 2023 m. balandžio mėnesio. Šie rezultatai rodo, kad Euro zonos gamybos sektorius patiria didelį spaudimą, o tai kelia nerimą investuotojams ir signalizuoja apie lėtėjančią ekonominę veiklą.

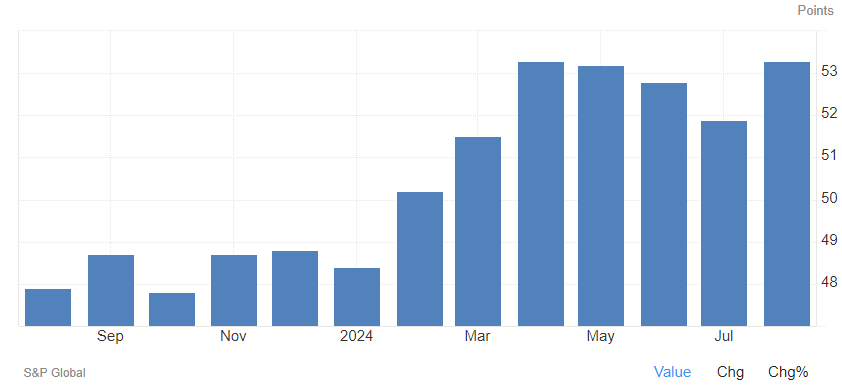

Tuo tarpu Euro zonos paslaugų sektorius rugpjūčio mėnesį patyrė reikšmingą augimą, HCOB Euro zonos paslaugų PMI rodikliui išaugus iki 53,3, palyginti su 51,9 praėjusį mėnesį, viršijant rinkos lūkesčius. Tai buvo stipriausias paslaugų sektoriaus plėtros tempas nuo balandžio mėnesio. Šį augimą daugiausia lėmė laikinas Olimpinių žaidynių poveikis Prancūzijoje, kur paslaugų sektorius išsiplėtė labiausiai nuo 2022 m. gegužės mėnesio. Be to, stiprus augimas buvo pastebėtas ir kitose euro zonos šalyse, išskyrus dvi didžiausias ekonomikas. Naujų užsakymų ir užimtumo lygiai taip pat nuosaikiai augo, rodydami, kad paslaugų sektorius išlieka gyvybingas. Kainų fronte, nors įvesties kaštai ir toliau augo, infliacijos tempas sumažėjo iki žemiausio lygio nuo 2021 m. balandžio mėnesio. Tačiau pardavimo kainos padidėjo sparčiausiu tempu per pastaruosius tris mėnesius, rodančiu įmonių siekį perkelti didesnes sąnaudas klientams. Visgi, nepaisant šių teigiamų rodiklių, verslo pasitikėjimas dėl ateities perspektyvų šiek tiek sumažėjo, kas galimai atspindi rinkos dalyvių atsargumą dėl ilgalaikės plėtros.

Papildomai Euro zonoje darbo užmokesčio augimas antrąjį 2024 m. ketvirtį sulėtėjo iki 3,55%, palyginti su 4,74% pirmąjį ketvirtį, daugiausia dėl reikšmingo lėtėjimo Vokietijoje. Šis sulėtėjimas sustiprina galimybę, kad Europos Centrinis Bankas (ECB) rugsėjį sumažins palūkanų normas, nes mažėjantis darbo užmokesčio augimas sumažina baimę, kad augančios darbo sąnaudos toliau skatins infliaciją. ECB jau anksčiau pabrėžė darbo užmokesčio augimo svarbą priimant savo sprendimus, ir šis nesenas sulėtėjimas gali pagreitinti pinigų politikos švelninimą. Nepaisant to, kad ECB liepos mėnesį paliko palūkanų normas nepakitusias, rinkos šiuo metu mato daugiau nei 90% tikimybę, kad rugsėjį bus sumažintos palūkanų normos, o iki metų pabaigos tikimasi dar daugiau mažinimų, nes ekonominės sąlygos išlieka silpnos. Nors yra nuogąstavimų, kad darbo užmokesčio augimas gali vėl paspartėti, kai kurie ekonomistai mano, kad jis jau pasiekė piką ir dabar labiau atitinka ECB projekcijas.

Norite pradėti investuoti? Atsidarykite investicinę sąskaitą!

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus ir kt. viso pasaulio rinkose.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.