Centrinių bankų monetarinės politikos griežtinimo įtaka finansų rinkoms

15 liepos, 2021

5 min

Kategorija:

Naujienos

Investavimo straipsniai

Dalintis:

Spaudoje vis daugiau pasirodančių žinučių apie centrinių bankų ketinimus mažinti supirkimo programos apimtis, o gal net didinti palūkanų normas. Visgi, kokią įtaką toks centrinių bankų sprendimas turėtų finansų rinkoms ir kokių sprendimų turėtų imtis investuotojai?

Dabartinė situacija

Šiuo metu dauguma šalių yra priėmusios itin laisvą pinigų politiką su tikslu gelbėti ekonomiką nuo Covid-19 sukeltų padarinių. Istoriškai žemos palūkanų normos skatina skolintis palankiomis sąlygomis, o rekordiškai didelės turto supirkimo programos apimtys padeda įlieti į ekonomika didelį kiekį pinigų. Šiuo metu Federalinis rezervų bankas vykdo 120 mlrd. USD dydžio turto supirkimo programą kiekvieną mėnesį, tuo tarpu Europos centrinis bankas 20 mlrd. EUR. Klausimas, kada centrinių bankų atstovai prabils apie monetarinės politikos griežtinimo perspektyvas ir kokią tai įtaką gali turėti finansų rinkoms? Spaudoje jau buvo pasirodžiusios pirmosios žinutės, kad trečiąjį šių metų ketvirtį galima tikėti turto supirkimo programos mažinimo dėl padidėjusios infliacijos. Taigi, kokią tai įtaką gali padaryti finansų rinkoms?

Tikėtini centrinių bankų sprendimai

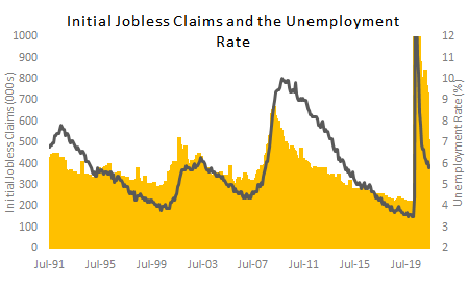

Labiausiai tikėtina, kad visų pirma centriniai bankai turėtų imtis turto supirkimo programos apimčių mažinimo, o tik vėliau palūkanų normų didinimo. Taip pat, turto supirkimo programos apimčių mažinimas turėtų būti laipsniškas, kad rinka spėtų prisitaikyti ir nekiltų didelės panikos finansų rinkoje. Visgi, FED supirkimo programos apimčių neturėtų imtis iki kol visiškai neatsigaus darbo rinka. Tuo tarpu, dabar stebimas didesnis infliacijos šuolis, manoma, yra tik laikinas padarinys, kurį sukėlė augančios žaliavų kainos ir ne iki galo atkurtos tiekimo grandinės, kas didino transportavimo kaštus, o tai paslaugų ir produktų kainas. Minėti veiksniai einant laikui turėtų normalizuotis, dėl to didesnis dėmesys turėtų būti skiriamas darbo rinkos atsigavimui. Dėl karantino buvo sulaukta rekordiškai daug bedarbių paraiškų, o nedarbo lygis vienu metu siekė net 14,8%. Paskutiniais duomenimis JAV nedarbo lygis pasiekė 5,9%, tačiau iki visiško užimtumo, ką praktiškai buvo pavykę pasiekti iki pandemijos 3,5% dar yra kur pasistūmėti.

JAV bedarbių paraiškų skaičius ir nedarbo lygis. Šaltinis: U.S. Department of Labor

[simple_subscribe_form]

Kokia įtaka turto supirkimo programos mažinimas turės finansų rinkoms?

Pasigirdus kalboms dėl supirkimo programos mažinimo investuotojai turėtų trauktis iš obligacijų turto klasės. Supirkimo programa praktiškai buvo vienas pagrindinių veiksnių kodėl obligacijų kainos kilo, nors už jas siūlomos rekordiškai žemos palūkanos. Kadangi kalbos sklinda greičiau nei yra priimami sprendimai, pasirodžius pirmoms oficialioms diskusijoms tarp centrinių bankų atstovų, finansų rinka turėtų sunerimti ir didesni svyravimai turėtų būti jaučiami tiek obligacijų, tiek akcijų turto klasėse. Tai yra įprastas reiškinys finansų rinkose, kada investuotojai mėgina įkainoti gandus, nežinodami tikro fakto. Tik pasirodžius oficialiam planui, kaip bus mažinamos pinigų supirkimo programos apimtys, rinka po kelių dienų turėtų normalizuotis ir sugrįžti į įprastą dienos kainos kintamumo lygį.

Iš tikrųjų sunku nuspėti, kaip stipriai investuotojai reaguos į pasirodžiusią žinią ir priimtą faktą, nes tuometinei situacijai labai svarbu ir papildomi veiksniai. Pirmas – ar tuo metu kainos bus savo visų laikų aukščiausiame taške, antras – ar tuometiniai metiniai pelningumai bus ryškiai išsiskyrę nuo istorinių vidurkių. Jei taip, kintamumas turėtų būti jaučiamas didesnis ir atvirkščiai. Visais atvejais ilguoju laikotarpiu rinka turi normalizuotis ir žvelgiant iš fundamentinės pusės obligacijų turto klasei turto supirkimo programos apimčių mažinimas turėtų turėti didesnį poveikį ilguoju laikotarpiu nei akcijoms.

Kokia įtaka palūkanų normų kėlimas turės finansų rinkoms?

Sekantis etapas, ko centriniai bankai turėtų imtis, – tai palūkanų normų didinimas. Žinoma, šis etapas taip pat turėtų būti laipsniškas. Centriniai bankai norėdami, kad infliacija neįsibėgėtų, ketina laipsniškai kelti palūkanų normas. Dabartiniais duomenimis FED žada iki 2023 m. pabaigos kelti palūkanų normas du kartus. Aiškėjant tikslesnei datai kada bus keliamos palūkanų normos, akcijų turto klasė suskubs įvertinti galimų įmonių pelnų augimo traukimąsi, kas turėtų atsiliepti ir akcijų kainoms. Tuo tarpu, obligacijų patrauklumas turėtų didėti, nes didinant palūkanų normą, didėja ir obligacijų pajamingumai, kas daro šią turto klasę patrauklesnę investuotojams. Kuo ilgesnis obligacijų išpirkimo terminas, tuo pajamingumų kreivė turėtų labiau reaguoti į centrinių bankų palūkanų normų pasikeitimus. Taip pat, turi didėti ir atskirtis tarp ilgo ir trumpo laikotarpio obligacijų pajamingumų. Pastebima, kad išsivysčiusių valstybių obligacijos yra laikomos kaip investicijos beveik be rizikos (angl. „Safe Haven“). Jų paklausa turėtų didėti, didėjant jų pajamingumui. Dėl šios priežasties turėtų būti stebima rotacija iš akcijų turto klasės (ypač augimo) į obligacijas. Taip pat, tuo metu bus svarbus ir tuometinis dividendinių akcijų mokamų dividendų dydis, nes norintys pasilikti prie rizikingesnių portfelių, lygins mokamų dividendų dydį su išsivysčiusių valstybių obligacijų (dažniausiai 10 metų) pajamingumu.

Kokie sektoriai pasipelnys

Jau apkalbėjome, kad skirtinga rotacija tarp skirtingų turto klasių turėtų būti stebima, kai bus mažinama turto supirkimo programa ir keliamos palūkanų normos. Tuo tarpu, akcijų turto klasėje taip pat turi būti stebima rotacija tarp sektorių. Pavyzdžiui, finansų sektorius turėtų generuoti didesnius pelnus, kai pajamingumų skirtumai tarp obligacijų didėja. Dėl šios priežasties finansų sektorius turėtų pasirodyti geriau už kitus ciklinius sektorius. Taip pat, jei bus pastebimas įmonių pelnų augimo traukimasis, tikėtina gynybiniai sektoriai turėtų pasirodyti geriau nei cikliniai, dėl kai kurių investuotojų nenoro mažinti savo investicinio portfelio riziką ir pereiti iš akcijų turto klasės į mažiau pelningą – obligacijų.

Visgi, tai yra tik apmastymai, kuriuos yra labai sunku prognozuoti, todėl investuotojai turėtų būti atidūs ir būtinai sekti tuo metu aktualias naujienas norint pasiekti maksimalią grąžą su kuo mažesne rizika.

Pateikiamas turinys yra autoriaus nuomonė bei gali būti subjektyvus. Autorius gali turėti tiesioginį interesą dėl vienokių ar kitokių vertybinių popierių vertės. Tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis spausdintas 2021 m. rugsėjo mėnesio „Investuok“ žurnalo numeryje 9 (163).

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.