Sulaukėme pirmųjų centrinių bankų sprendimų mažinti bazines palūkanas. Palūkanų normas praėjusį mėnesį apkarpė Europos centrinis bankas. Toks pats sprendimas buvo priimtas ir Kanadoje, kurios bankas nesekė FED pėdomis, kaip tą darydavo anksčiau ir pirmasis ėmėsi veiksmų. Kiek anksčiau pinigų politiką laisvinti ėmėsi Šveicarijos centrinis bankas. Kitų šalių centriniai bankai jau taip pat indikavo apie būsimus atitinkamus veiksmus. Dėmesys visgi sutelktas į svarbiausią iš jų, t.y. FED. Nebejotinai iš JAV centrinio banko tokio sprendimo tikrai sulauksime, tik vis dar nėra aišku, kada ir kokiu tempu tai bus daroma.

Per praėjusį FED posėdį, kuris vyko birželio 11 – 12 dienomis, buvo dar karta nuspręsta palūkanų normas JAV palikti tame pačiame, t.y. 5,25 – 5,50% lygyje. Toks sprendimas atitiko ekonomistų prognozes. Daug dėmesio sulaukė FOMC (angl. Federal Open Market Committee) komiteto narių ekonominės prognozės. Jos yra atnaujinamos kas ketvirtį. Lyginant su kovo mėnesiu prognozėmis, FOMC nariai gerokai pakoregavo savo požiūrį ir prognozes dėl būsimų palūkanų mažinimo. Jeigu dar kovo mėnesį buvo prognozuojama, kad šiais metais JAV palūkanos turėtų būti sumažintos tris kartus (po 0,25 proc. punkto), tai birželį iš jų liko tik vienas vienintelis. FED kilstelėjo prognozę dėl infliacijos. PCE (angl. Personal consumption expenditure) kainų indekso reikšmė šiais metais turėtų sudaryti 2,6% (kovą prognozuota – 2,4%). Kitais metais metinį kainų augimo tempą atspindintis indeksas, tikimasi, mažės iki 2,3% (0,1 proc. punkto daugiau nei prognozuota kovą).

Ilgesnio laikotarpio palūkanų prognozė taip pat padidinta. Kitais metais vidutinės palūkanos, anot FED vadovų, turėtų sudaryti 4 – 4,25%, o 2026 m. – 3 – 3,25%. Ilgesniuoju laikotarpiu palūkanų norma turėtų apsistoti ties 2,8% (prognozė padidinta 0,2 proc. punkto). Birželio mėnesio FED sprendimas sutapo su paskelbtais infliacijos duomenimis, kurie pranoko lūkesčius. Mėnesinė infliacija sudarė 0%. Nepaisant pakankamai stipriai pakoreguotų FED narių prognozių, akcijų rinkos žaliavo, stipriau krito obligacijų pajamingumai.

2024 m.

2025 m.

2026 m.

BVP pokytis

2,1

2,0

2,0

Kovo mėn. prognozė

2,1

2,0

2,0

Nedarbo lygis

4,0

4,2

4,1

Kovo mėn. prognozė

4,0

4,1

4,1

Infliacija

2,6

2,3

2,0

Kovo mėn. prognozė

2,4

2,2

2,0

Palūkanų norma

5,1

4,1

3,1

Kovo mėn. prognozė

4,6

3,9

3,1

JAV ekonominės prognozės. Šaltinis: FOMC

Jeigu patys FED nariai prognozuoja vos vieną palūkanų karpymą šiais metais, tai straipsnio rašymo metu (birželio 23 d.) rinkos dalyviai iki metų pabaigos vis dar tikisi sulaukti dviejų palūkanų normų mažinimų po 0,25 proc. punkto. Šiais metais dar įvyks keturi FED posėdžiai (liepos 30 – 31 d., rugsėjo 17 – 18 d., lapkričio 8 – 9 d. ir gruodžio 17 – 18 d.). Rinkos dalyvių vertinimu, pirmo palūkanų mažinimo iš FED sulauksime rugsėjį. Tokį patį sprendimą dar kartą JAV centrinis bankas turėtų priimti ir gruodį. Tiesa, prognozės labai greitai gali pasikeisti. Dar prieš prasidedant šiems metams rinkoje buvo prognozuojami net septyni palūkanų normų mažinimai. Iš jų beliko vos vienas arba, kaip prognozuojama šiuo metu, geriausiu atveju du. Nereikėtų atmesti tikimybės, kad FED šiais metais galėtų apskritai jų nesumažinti. Artėja JAV prezidento rinkimai. Žinoma, kad FED sprendimai priimami, jiems jokios įtakos nedarant politikams, tačiau pinigų politikos laisvinimas gali pasitarnauti tiek demokratams, tiek pačiam D. Trumpui. Taip pat savo žodį tarti gali ir infliacija. Iki metų pabaigos JAV dar sulauksime šešių mėnesių infliacijos duomenų pranešimų.

Iš 19-os FOMC narių (įskaitant ir nebalsuojančius už palūkanų normos keitimą), birželio mėnesį paskelbtose prognozėse keturi pasisakė už sprendimą jų šiais metais nekeisti apskritai. Septyni iš devyniolikos balsuotų už vieną palūkanų mažinimą. Likusieji aštuoni nariai – už du palūkanų mažinimus po 0,25 proc. punkto.

FED palūkanų normų pokyčiai. Šaltinis: FRED

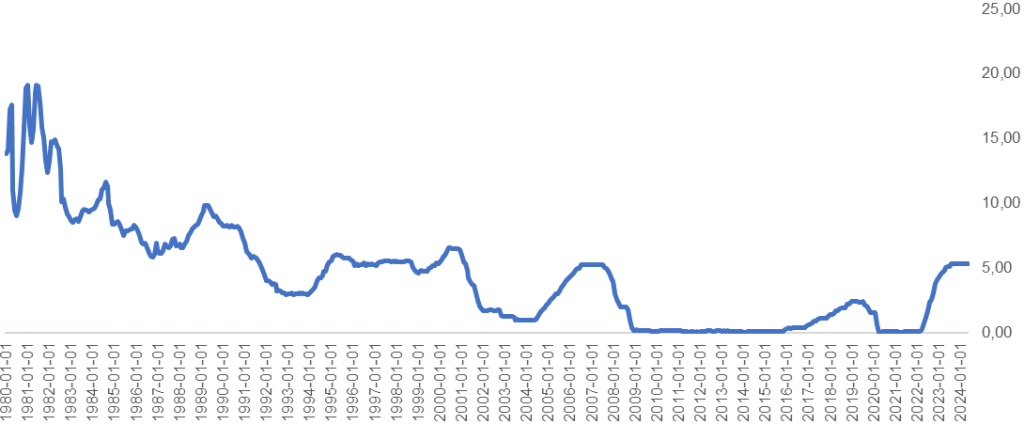

Istoriniai palūkanų mažinimo ciklai

JAV ekonominei būklei išliekant pakankamai gerai, nedarbo lygiui toliau besilaikant arti istorinių žemumų (šiuo metu nedarbas siekia 4%, kai istorinis ilgo laikotarpio vidurkis siekia 5,7%), FED kol kas turi idealias sąlygas nieko su dabartine pinigų politika nekeisti. Vis dėlto, sprendimo ją laisvinti tikrai sulauksime. Per pastaruosius 45 metus buvo šeši FED palūkanų mažinimo ciklus (kai palūkanų norma būdavo sumažinta bent 1 proc. punktu). Vidutiniškai tokie ciklai, t.y. laikotarpis nuo pirmo iki paskutinio palūkanų normos mažinimo užtrukdavo kiek daugiau nei dvejus metus (26 mėnesius). Pastarieji du ciklai, t.y. 2019 – 2020 metų ir 2007 – 2008 m. buvo trumpiausi ir atitinkamai tęsėsi vos 10 ir 18 mėnesių. Per juos palūkanų norma taip pat buvo sumažinta ir mažiausiai. Žinoma, tiesiog mažinta nuo žemesnio lygio nei anksčiau. Bazinės palūkanos JAV istoriškai ilguoju laikotarpiui yra linkusios mažėti.

FED palūkanų mažinimo ciklai nuo 1980 m.

Palūkanų mažinimo ciklo trukmė (mėn.)

Palūkanų sumažinimas (proc. punkto)

2019-2020*

10

-2,5

2007-2008

18

-5

2000-2003

33

-5,5

1989-1992

44

-7

1984-1986

27

-6

1981-1983

20

-10,5

FED palūkanų mažinimo ciklai nuo 1980 m. Šaltinis: FRED

Tarp šių ciklų ilgiausiai besitęsęs palūkanų mažinimo ciklas buvo registruotas 1989 – 1992 metų laikotarpiu. Po pirmo palūkanų mažinimo FED užtruko kiek daugiau nei 3,5 metų kol priėmė paskutinį sprendimą sumažinti palūkanas tuometinio ciklo metu. Palūkanos buvo sumažintos nuo piko 1989 metų gegužę, kai siekė 10% iki 3% 1992 metų rudenį. Tai buvo paskutinis kartas, kai bazinės palūkanų normos JAV buvo pasiekusios dviženklį skaičių. Aukščiau šio lygio jos per pastaruosius trisdešimt metų nebegrįžo ir vargu, ar apskritai dar kada nors grįš, įvertinus, kaip stipriai išaugo JAV ir bendrai viso pasaulio skola. Kovojant su pastaraisiais metais stipriai išaugusia infliacija, ekonomistai prisiminė būtent šį periodą. FED vadovu tuomet buvo P. Volcker, kuris prisimenamas itin drastiškais veiksmais. Jis FED vadovavo 1979 – 1987 metų laikotarpiu. Infliacija JAV P. Volcker kadencijos pradžioje buvo šoktelėjusi iki beveik 15%. FED tuomet 1981 metais palūkanas kilstelėjo iki 20%. Metų pabaigoje metinė infliacija smuko iki 8,9%, o 1982 metams artėjant į pabaigą buvo mažesnė nei 4%. Tiesa, kilo recesija. JAV BVP nuosmukis siekė 1,8%, o nedarbo lygis išaugo aukščiau 10,8%. Po šio ciklo vėliau sekė dar trys monetarinės politikos laisvinimo periodai.

Sprogus “Dot-com” burbului naujo tūkstantmečio pradžioje FED palūkanas mažino beveik 3 metus. Jos buvo sumažintos nuo 6,5% iki vos 1%. Tokio žemo lygio palūkanų investuotojai tuomet nebuvo matę nuo praėjusio amžiaus šeštojo dešimtmečio. Ekonomikos skatinimas tuomet suveikė, FED palūkanas iki 2007 metų finansinės krizės buvo vėl pakėlęs aukščiau 5%, tačiau jai prasidėjus palūkanas sumažino beprecedenčiu spartumu. Per 18 mėnesių FED palūkanų normą sumažino iki 0%. Su nulinėmis bazinėmis palūkanos JAV gyveno iki 2016 metų. FED tuomet palūkanas pavyko pakelti vos iki 2,5%. Prieš keturis metus jos vėl buvo sumažintos iki 0%, tačiau, kaip istorija parodė neilgam. Įsisiautėjus infliacijai JAV centrinis bankas per itin trumpą laiką palūkanų normas kilstelėjo iki nematyto lygio per pastaruosius du dešimtmečius.

Praėjusį kartą FED pinigų politiką griežtino 2023 metų liepą. Nuo to laiko jau praėjo jau metai. Ilgai bazinės palūkanų normos JAV ciklo viršūnėje neužsilaikydavo. 2019 metais palūkanas FED pradėjo mažinti nuo paskutinio jų pakėlimo praėjus kiek daugiau nei pusmečiui. 2007 m. – šiek tiek daugiau nei metams, 2000 m. – pusmečiui, 1989 m. – vos keturiems mėnesiams. Metai laiko istoriškai šiuo atžvilgiu jau atrodo pakankamai ilgai, tad galima neabejoti, kad dėl šio sprendimo FED dar ilgiau gumos neturėtų tempti. Žinoma, įvertinus, jeigu tolimesnės svarbiausių ekonominių rodikliai toliau judės palankiomis kryptimis.

Akcijų rinkos

Nepaisant aukštų palūkanų, pagrindiniai JAV akcijų indeksai toliau gerina rekordus. „S&P 500” nuo metų pradžios pakilo jau 15,5%, o per pastaruosius metus šoktelėjo 26%. Analitikų prieš tris metus, kai JAV palūkanos dar buvo nulinės, paklausus kas vyks akcijų rinkose, jeigu FED palūkanas pakels virš 5%, turbūt mažoji jų dalis būtų teigę, kad indeksas pasieks rekordinės aukštumas ir toliau augs. Nuo palūkanų didinimo pradžios 2022 metais JAV akcijos pakilo kiek daugiau nei 30%. Tiesa, pradėjus kelti palūkanas “S&P 500” buvo kritęs į „meškų rinką“, tačiau prie griežtesnio FED rinkos dalyviai prisitaikė. Be to, aukštesnės palūkanos itin daug ką keičiančios reikšmės neturi ir gerai kapitalizuotoms įmonėms, iš kurių ir yra sudarytas „S&P 500”. Pabrangęs kapitalą daug daugiau įtakos turi smulkesniam verslui. Tą indikuoja ir smulkios kapitalizacijos įmonių indeksas „Russell 2000“. Indeksas yra žemiau nei buvo prieš FED pradedant kelti palūkanas, o iki naujų aukštumų jam dar trūksta daugiau nei 20%.

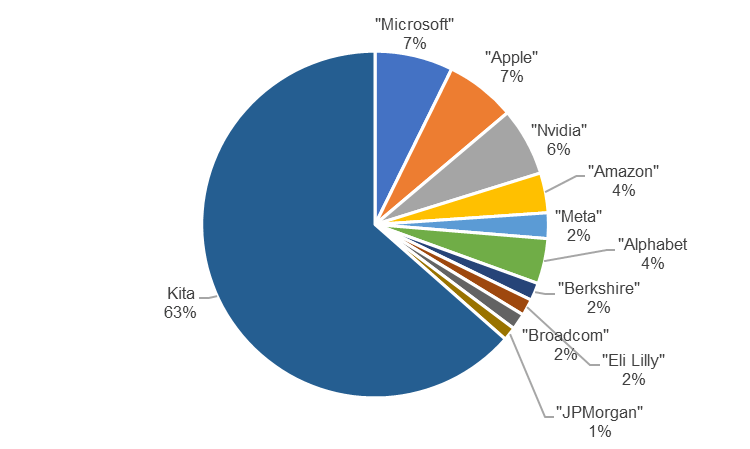

Be to, iš didžiausių įmonių akcijų sudarytas „S&P 500” dar niekada nebuvo taip sukoncentruotas į nedidelį didžiausių tarp didžiausių kompanijų būrį. Trys didžiausios pagal rinkos kapitalizaciją įmonės (“Microsoft”, “Nvidia”, “Apple”) sudaro apie penktadalį viso indekso. Didžiausiųjų dešimtukas – daugiau nei 30%. “Goldman Sachs” skaičiavimu, koncentracija pagrindiniame JAV akcijų indekse istoriškai dar niekada nebuvo tokia didelė. Investuotojai nori investiciniuose portfeliuose turėti savo sektoriuose dominuojančias kompanijų akcijas. Vertinant didžiąsias technologijų bendroves, jomis nesižavėti sunku, tad nėra ko stebėtis, kad investuotojai nori investiciniuose portfeliuose turėti savo sektoriuose dominuojančias kompanijų akcijas. Įmonės turi pavydėtinas pelno maržas („Nvidia“ grynasis pelningumas – 53%!!), užsiimtas pozicijas rinkose. Po jomis „slepiasi“ šimtai, tarpusavyje sujungtų ir sąveikaujančių mažesnių verslų ir įmonių. Didžiosios technologijų kompanijos turi geriausią prieigą prie finans7 rink7, todėl aukštos palūkanos joms netrukdo, o iš esmės padeda. Pavyzdžiui, „Microsoft“, „Apple“ yra sukaupusios didelius grynųjų rezervu, kurie šiuo metu neša pasakiškus palūkanų srautus. „Apple“ savo piniginių rezervų valdymui turi ir savo investicijų valdymo įmonę „Braeburn Capital“, kuri valdo apie 200 mlrd. JAV dolerių dydžio investicinį portfelį.

„S&P 500“ koncentracija. Šaltinis: „S&P Dow Jones Indices”

Žinoma, koncentracija pagrindiniame JAV akcijų indekse nedidės amžinai (indeksų sudarytojai turi numatę limitus) ir turėtų pradėti trauktis, kai (ir jeigu) ralis rinkose dar labiau išplis ir į daugiau sektorių. Būtent šioje situacijoje galima būtų suprognozuoti ir didesnę neabejotinai mažėsiančių palūkanų įtaką. Pradėjus mažinti palūkanas daugiau kapitalui ir finansavimui intensyvesniuose sektoriuose situacija bent jau šiuo atžvilgiu turėtų gerėti. Žinoma, jeigu palūkanų mažinimą iššauks ekonominiai sunkumai, o ne nenugalėta infliacija, ko gero to nereikėtų tikėtis.

Palūkanų mažinimo ciklo pradžia

Nuo 1981 metų įvykusius FED palūkanų mažinimo ciklus, kai palūkanos karpytos bent po 1 proc. punktą, „S&P 500” reikšmė per 12 mėnesių laikotarpį nuo pirmo sprendimo mažinti palūkanas 3 kartus augo ir 3 kartus mažėjo. Tam daugiausiai įtakos turėjo bendra situacija ekonomikoje bei priežastys, kodėl FED apskirtai karpė palūkanas. Stipriausiai indeksas krito recesijų ir krizių metu. Vidutinis „S&P 500“ nuosmukis per 12 mėnesių nuo pirmo palūkanų sumažinimo ir ekonomikoje kilus recesijai siekdavo -8,6%. Jeigu palūkanų mažinimas nesutapdavo su recesija ekonomikoje, indekso prieaugis per atitinkamą laikotarpį siekdavo 12,9%. Nors apimtis ir nedidelė, tačiau skaičiuojant vidutinį “S&P 500” pokytį po pirmo palūkanų sumažinimo jis buvo neigiamas ir siekė -1,4%. Šiuo metu rinkoje suteikiama apie 50% tikimybė, kad per ateinančius dvylika mėnesių JAV sulauksime recesijos. Tokiu atveju rinkose pagal istoriją (kuri statistiškai itin nedidėlė) turėtume sulaukti nuosmukio. Tiesa, vienu recesijos atveju, t.y. praėjusį kartą, kai ji buvo registruota 2019 – 2020 metais, rinkose, nors ir sulaukėme didelio trumpo išsipardavimo, tačiau indeksas praėjus 12 mėnesiui po palūkanų sumažinimo kilo. Tuomet prieaugis siekė 9,8%. Žinoma, tai buvo išskirtinis atvejis, nes kilus pandemijai centriniai bankai ne tik mažino palūkanas, bet ir gausiai naudojo kitas skatinimo priemones.

Ciklas

6 mėn.

12 mėn.

2019-2020*

8,2%

9,8%

2007-2008*

-5,3%

-12,9%

2000-2003*

-4,5%

-13,3%

1989-1992

8,0%

12,7%

1984-1986

8,7%

13,1%

1981-1983*

-8,0%

-18,2%

Vidutinis pokytis

1,1%

-1,4%

Vidutinis pokytis recesijos metu

-2,4%

-8,6%

Vidutinis pokytis be recesijos

8,3%

12,9%

„S&P 500” indekso pokyčiai po pirmo FED palūkanų sumažinimo. *Recesija

Vis dėlto, žvelgiant į ilgesnę istorinę perspektyvą, palūkanų mažinimo ciklas JAV dažniau akcijas brangindavo nei sukeldavo nuosmukius. Remiantis „Schroders“ duomenimis, nuo 1929 metų per 22 pinigų politikos laisvinimo ciklus, nuo jų pradžios per 12 mėnesių laikotarpį JAV akcijos sugeneruodavo vidutinę 11% grąžą. Jeigu ciklų metų pavykdavo išvengti recesijos, vidutinė grąžą išaugdavo iki 17%. Jeigu ekonomikoje kildavo recesija, vidutinė grąža sumažėdavo iki 8%. Ekonomikos recesijų JAV pavykdavo išvengti ne taip jau dažnai. Iš 22 ciklų, 16-os pradžios metu JAV ekonomika jau būdavo recesijoje arba joje atsidurdavo per ateinantį 12 mėnesių laikotarpį.

Kaip bus šį kartą, nežino niekas. Tačiau vis labiau didėja tikimybė, kad neįvykus nieko sunkiai prognozuojamo, J. Powell ir jo komandai pavyks ekonomiką ir kartu infliaciją nutūpdinti „minkštuoju“ būdu. Pasiteisinus analitikų prognozėms dėl tolimesnio spartaus JAV kompanijų pelnų augimo, tokiu atveju sulauksime ir tolimesnių akcijų rinkos rekordų. Kai kurie strategai dar iki metų pabaigos „S&P 500” tikisi pamatyti ties 6 tūkst. punktų lygio, t.y. beveik 10% aukščiau nei straipsnio rašymo metu.

Primename, kad tai yra informacinio pobūdžio pranešimas, kuris nėra ir negali būti traktuojama kaip investavimo rekomendacija ar tyrimas.

Straipsnis buvo spausdintas liepos – rugpjūčio mėnesio žurnalo „Investuok“ numeryje.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. Myriad Capital neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi Myriad capital nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. Myriad Capital neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.