Technologijų rekordai, tarifų įtaka ir centrinių bankų sprendimai | Savaitės rinkų apžvalga (08.04 – 08.08)

10 rugpjūčio, 2025

4 min

Kategorija:

Naujienos

Savaitės rinkų apžvalgos

Dalintis:

JAV

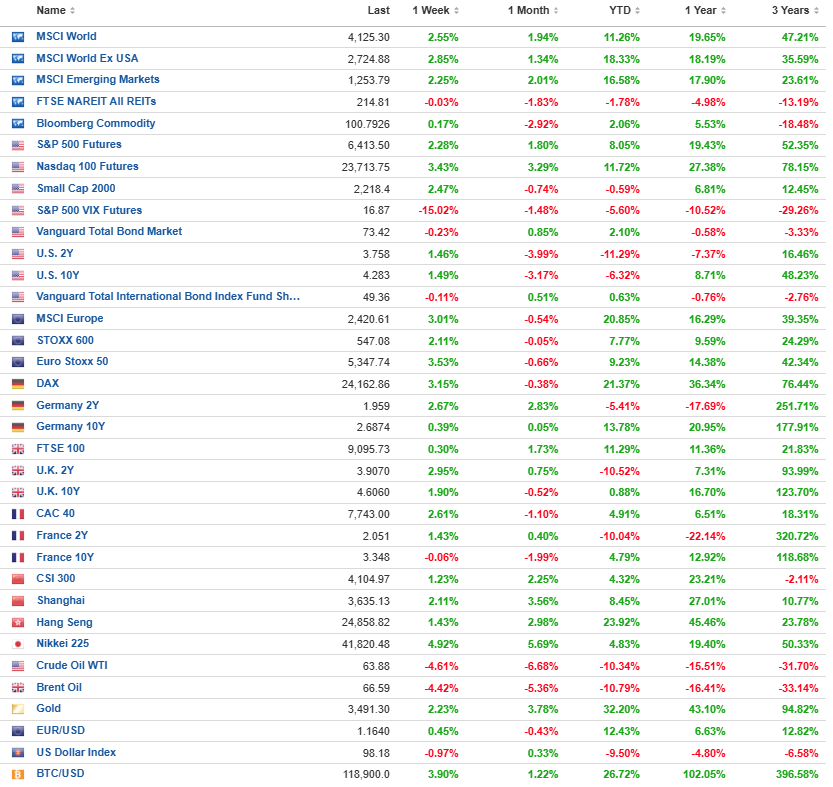

Rinkų kryptis ir politiniai/esminiai įvykiai Praėjusią savaitę JAV akcijų rinkos kilo, atsitiesdamos po ankstesnio nuosmukio. Geriausiai pasirodė technologijų sektorius – Nasdaq Composite pasiekė naują visų laikų rekordą, taip pat kilo S&P 500 ir Russell 2000. Investuotojų sentimentą daugiausia formavo dvi temos – prekybos politika ir centrinių bankų kryptis.

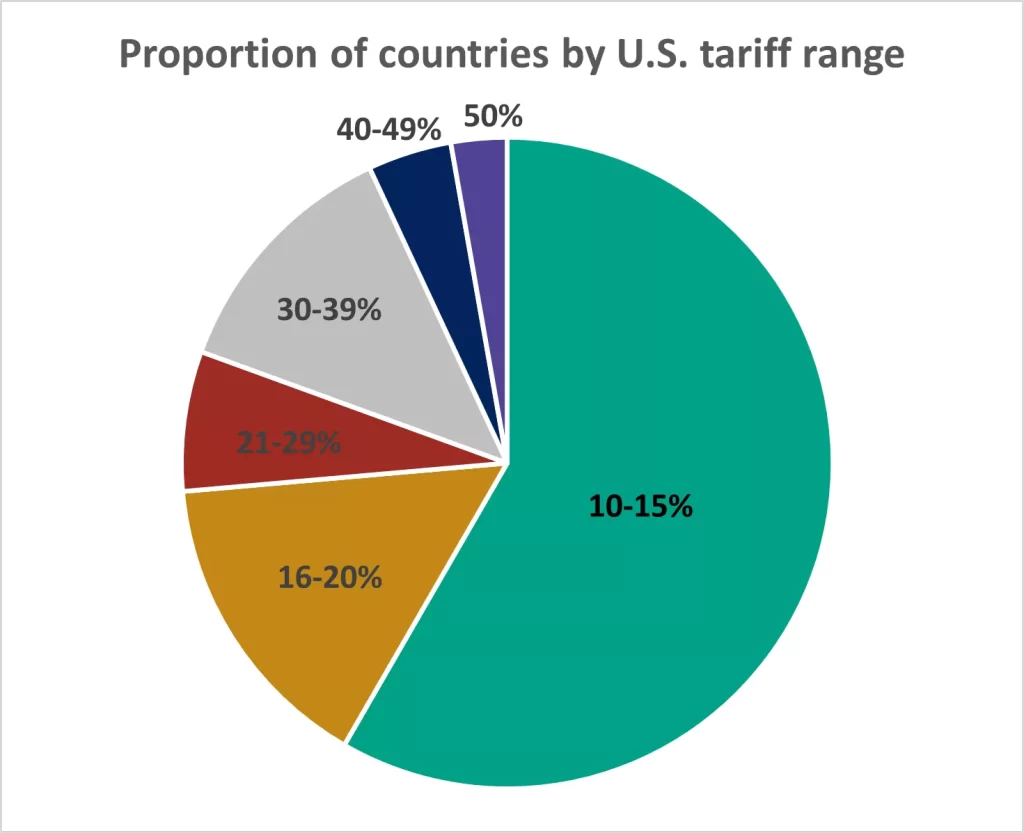

Ketvirtadienį įsigaliojo naujas JAV tarifų paketas, apimantis beveik visus didžiuosius prekybos partnerius. Dalis šalių, tarp jų kai kurios Azijos ekonomikos ir ES, spėjo pasiekti susitarimus iki įsigaliojimo, taip sumažindamos tarifų poveikį. Vis dėlto kai kurioms priemonės buvo sugriežtintos – pavyzdžiui, tarifai Indijos prekėms buvo padvigubinti iki 50% dėl šalies naftos importo iš Rusijos. JAV ir Šveicarijos derybos baigėsi be susitarimo, todėl tarifai šios šalies importui liko 39%. Šis žingsnis rodo griežtą administracijos poziciją prekybos santykiuose ir siekį per tarifus skatinti strateginius sprendimus partnerių ekonomikoje.

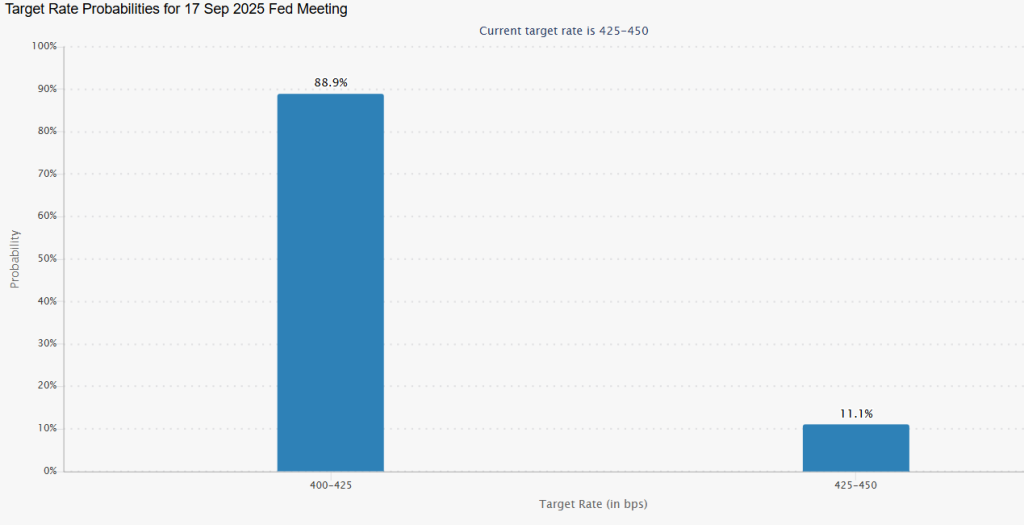

Rinkos dalyviai taip pat vertino monetarinės politikos perspektyvas. Keletas FED pareigūnų, tarp jų San Francisko FED prezidentė Mary Daly, užsiminė, kad palūkanų mažinimas „per artimiausius mėnesius“ gali būti būtinas, jei darbo rinka ir toliau silpnės, o infliacija išliks santykinai žema. Be to, prezidentas Donaldas Trumpas paskelbė, kad į FED valdybą skirs Stepheną Miraną, dabartinį Baltųjų rūmų Ekonomikos patarėjų tarybos pirmininką. Kai kurie investuotojai šią nominaciją vertina kaip signalą, jog FED galėtų laikytis švelnesnės monetarinės politikos linijos. CME „FedWatch“ duomenimis, rinkos vertino apie 89% tikimybę, kad rugsėjo posėdyje palūkanos bus sumažintos.

JAV ekonominiai duomenys

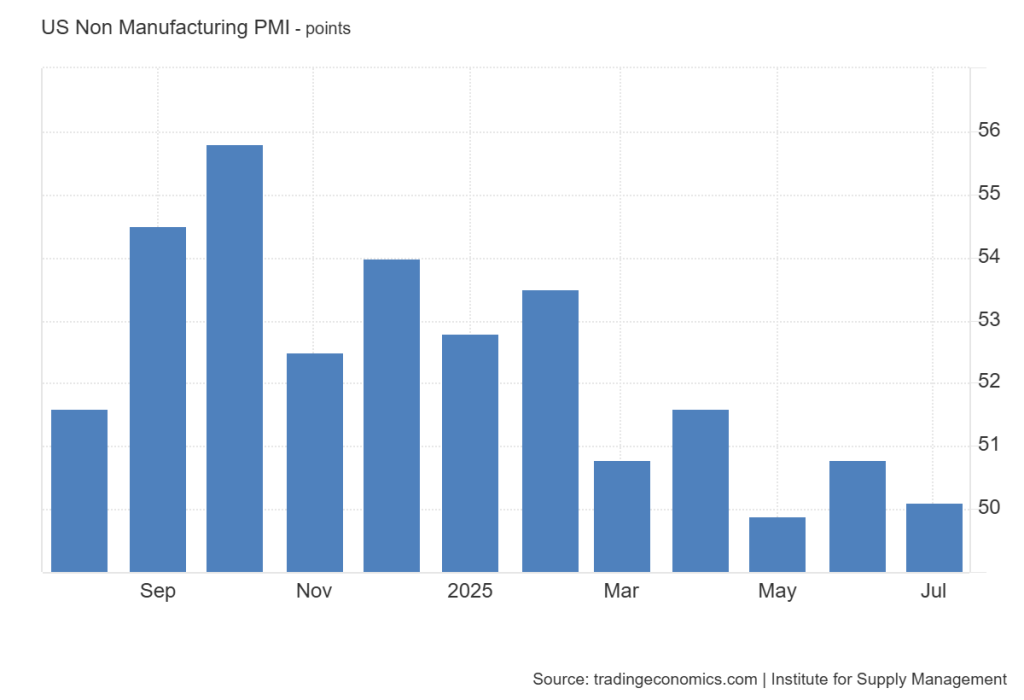

Paslaugų sektoriaus aktyvumas rodė lėtėjimo požymius. ISM paslaugų PMI sumažėjo 0,7 punkto iki 50,1 – tai žemiausias lygis per kelis mėnesius ir vos aukščiau ribos, skiriančios augimą nuo nuosmukio. Nauji užsakymai ir užimtumas krito, o užimtumo indeksas jau antrą mėnesį iš eilės buvo žemiau 50 punktų, rodančių susitraukimą. Tuo pat metu kainų indeksas pakilo iki 69,9 – aukščiausio lygio nuo 2022 m. spalio, kas gali signalizuoti apie infliacinio spaudimo atsinaujinimą paslaugų sektoriuje.

JAV įmonės

Įmonių naujienos šią savaitę turėjo didelę įtaką rinkos kryptims. Apple paskelbė apie papildomą 100 mlrd. JAV dolerių investiciją į JAV gamybos pajėgumus, be anksčiau paskelbtų 500 mlrd. USD, per ketverius metus. Tikimasi, kad tokios investicijos leis bendrovei išvengti naujų tarifų puslaidininkių importui. Ši žinia išprovokavo stiprų akcijų kainos šuolį ir palaikė visą technologijų sektorių.

Walt Disney paskelbė ketvirčio rezultatus, kurie viršijo lūkesčius dėl pelno. Bendrovės parkų, kruizų ir patirčių padalinys fiksavo 9% pajamų augimą, kas rodo sėkmingą plėtrą šiose srityse. McDonald’s taip pat pranoko prognozes tiek pajamomis, tiek pelnu, kas parodė, kad greito maisto segmentas išlieka atsparus kainų kilimui. Bendrai, dauguma S&P 500 bendrovių, jau paskelbusių rezultatus, viršijo analitikų prognozes, o pelno augimo tempas šiame ketvirtyje buvo pastebimai spartesnis nei ankstesniu laikotarpiu.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius ir kt.

Europa

Rinkų kryptis ir politiniai/esminiai įvykiai

Europos akcijų rinkos kilo visą savaitę, palaikomos teigiamų įmonių rezultatų ir optimizmo dėl geopolitinių santykių. Vienas svarbiausių įvykių buvo Anglijos banko sprendimas sumažinti bazinę palūkanų normą 0,25 p. iki 4%. Tai buvo pirmasis balsavimas dviem etapais nuo 1998 m., o galutinis sprendimas priimtas nedidele balsų persvara. Centrinis bankas nurodė, kad infliacija rugsėjį gali pasiekti 4% (nuo 3,6% rugpjūtį) ir perspėjo apie didesnę kainų augimo riziką artimiausiais metais. Nors kryptis – mažinti palūkanas – išlieka, BoE pabrėžė, kad tai bus daroma lėtai ir atsargiai.

Kita svarbi tema – JAV tarifai, kurie nuo ketvirtadienio įsigaliojo ir ES prekėms, taikant 15% muitą. Nors kai kurios šalys tikisi susitarimo, dabartinė padėtis kelia iššūkių eksportuotojams, ypač pramonės sektoriuje.

Europos ekonominiai duomenys

Euro zonos mažmeninė prekyba birželį augo trečią mėnesį iš eilės, o metinis augimas (3,1%) viršijo prognozes. Tai rodo, kad vartojimas išlieka stabilus nepaisant infliacijos ir aukštų palūkanų. Vis dėlto Sentix investuotojų pasitikėjimo indeksas rugpjūtį smuko, signalizuodamas, kad verslo lūkesčiai dėl JAV–ES prekybos susitarimo yra atsargesni nei politiniai pareiškimai.

Vokietijos ekonominiai rodikliai kelia nerimą. Pramonės gamyba birželį sumažėjo 1,9% – labiausiai nuo pandemijos pradžios – o užsakymai traukėsi antrą mėnesį iš eilės. Tai daugiausia lėmė silpna užsienio paklausa. Prekybos balanso perteklius susitraukė iki 14,9 mlrd. EUR, žemiausio lygio nuo 2024 m. spalio, nes importas augo gerokai sparčiau nei eksportas. Pardavimai į JAV sumažėjo iki mažiausio lygio nuo 2022 m. vasario, o importo augimą skatino tiek ES, tiek ne ES šalių tiekimas.

Europos įmonės

Įmonių rezultatų sezonas buvo vienas iš svarbiausių teigiamo rinkos tono veiksnių. Daug bendrovių pranešė stipresnius nei prognozuota rezultatus, ypač finansų, pramonės ir vartojimo sektoriuose. Optimistiškesnės prognozės dėl metų pabaigos rezultatų palaikė investuotojų nuotaikas, nepaisant prastesnių pramonės duomenų.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com ir kituose viešuose šaltiniuose pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.