Importas traukiasi, o pelnai viršija lūkesčius: investuotojai vertina galimą monetarinės politikos krypties pokytį | Finansų rinkų apžvalga 08.05

05 rugpjūčio, 2025

4 min

Kategorija:

Naujienos

Rinkų apžvalgos

Dalintis:

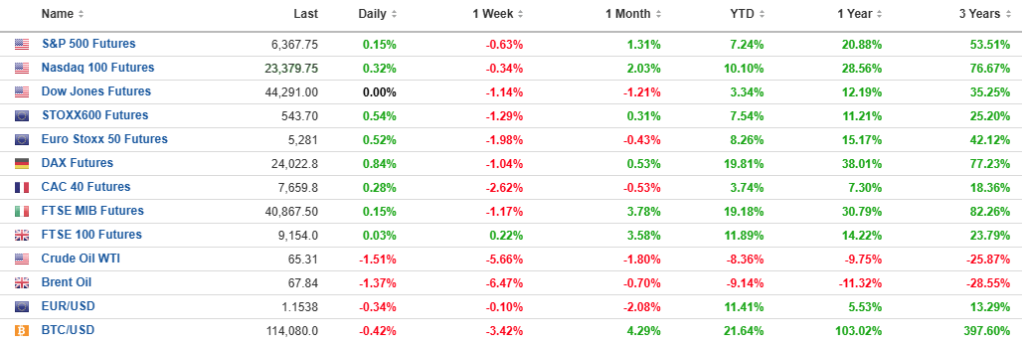

Antradienį rinkos nežymiai kyla, investuotojams išlaikant optimizmą po stipraus pirmadienio šuolio. S&P 500 ir Nasdaq 100 ateities sandoriai atitinkamai brangsta 0,15 % ir 0,32 %, o Dow Jones išlieka arti ankstesnio lygio. Nuotaikas toliau palaiko solidūs įmonių rezultatai bei augantys lūkesčiai, kad FED artimiausiu metu gali pradėti mažinti palūkanų normas. Išsiskyrė Pfizer akcijos, kurios kilo po to, kai bendrovė pranoko analitikų lūkesčius tiek pelno, tiek pajamų srityse.

Antrąjį ketvirtį Pfizer uždirbo 78 centus pelno akcijai (pakoreguota), kai analitikai tikėjosi 58 centų. Pajamos siekė 14,65 mlrd. JAV dolerių ir taip pat viršijo prognozes. Prie augimo prisidėjo tiek Covid produktai – vakcina Comirnaty (381 mln. dolerių, +96 proc. per metus) ir antivirusinis vaistas Paxlovid (427 mln. dolerių, +70 proc.) – tiek kiti preparatai, tokie kaip Vyndaqel, Padcev ir Eliquis. Tiesa, augimą šiek tiek slopino mažesnės Ibrance (krūties vėžio vaisto) pajamos dėl didesnių nuolaidų JAV rinkoje, generinių vaistų konkurencijos bei laikinų veiksnių tarptautinėse rinkose. Pfizer padidino visų metų pakoreguoto pelno prognozę iki 2,90–3,10 dolerio už akciją (anksčiau – 2,80–3,00) ir patvirtino 2025 metų pajamų tikslą – 61–64 mlrd. dolerių. Bendrovė taip pat tęsia kaštų mažinimo programą, kurios bendra planuojama nauda iki 2027 metų turėtų siekti apie 7,7 mlrd. dolerių.

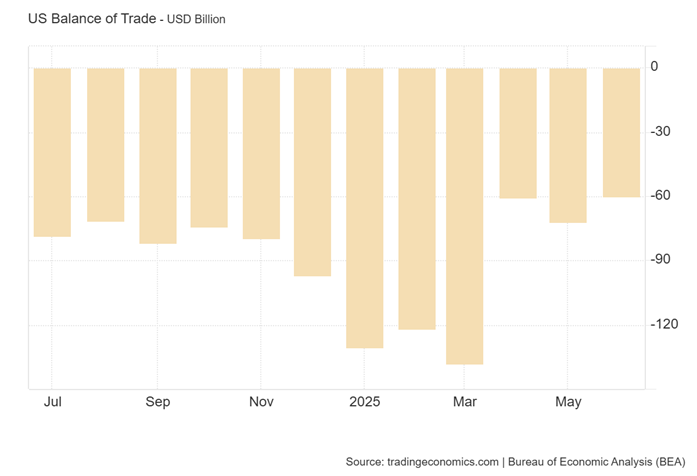

JAV prekybos deficitas birželį sumažėjo iki 60,2 mlrd. dolerių – tai mažiausias lygis nuo 2023 m. rugsėjo ir gerokai mažesnis nei gegužę fiksuotas 71,7 mlrd. dolerių trūkumas. Importas sumažėjo 3,7 % – iki 337,5 mlrd. dolerių, žemiausio lygio nuo 2024 m. kovo. Didžiausius pokyčius lėmė sumažėjęs farmacijos preparatų, keleivinių automobilių, žalios naftos ir branduolinio kuro medžiagų importas. Mažėjo ir kelionių bei transporto paslaugų pirkimai. Tuo metu eksportas krito 0,5 % – iki 277,3 mlrd. dolerių, mažiausiai nuo sausio. Labiausiai smuko nepiniginio aukso, metalo gaminių ir kompiuterių priedų eksportas, tačiau augo kasimo technikos, farmacijos produktų ir civilinių orlaivių pardavimai. Prekybos deficitas su Kinija sumažėjo 4,6 mlrd. dolerių – iki 9,4 mlrd., o balansas su Šveicarija pasikeitė iš 3,3 mlrd. dolerių pertekliaus gegužę į beveik neutralų balansą birželį.

Nors importo nuosmukis akivaizdžiai prisidėjo prie prekybos deficito mažėjimo, kol kas sunku vienareikšmiškai vertinti tai kaip tiesioginį Trumpo tarifų poveikį. Importo sumažėjimas galėjo būti nulemtas ir silpnesnės vidaus paklausos, svyravusių žaliavų kainų ar specifinių sektorių – tokių kaip farmacija ar automobilių pramonė – cikliškų pokyčių. Prekybos su Kinija balanso pagerėjimas galėtų rodyti tarifų poveikį, tačiau vertinant istorinę tendenciją matyti, kad deficito mažėjimas yra palyginti naujas reiškinys po ankstesnio augimo. Norint objektyviau įvertinti tarifų efektyvumą, reikės stebėti šią tendenciją artimiausiais mėnesiais bei gilintis į pokyčius konkrečiuose, muitais paveiktuose sektoriuose.

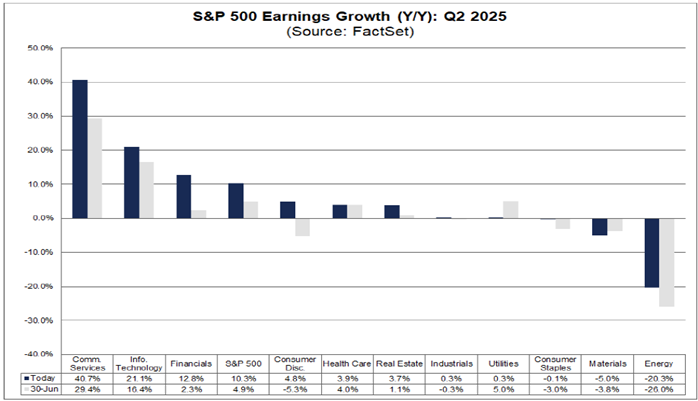

Įmonių skelbiami antrojo ketvirčio rezultatai kol kas gerokai viršija lūkesčius. Jau paskelbė apie 66 % S&P 500 bendrovių, iš kurių net 82 % pranoko pelno, o 79 % – pajamų prognozes. Bendras metinis pelnų augimas šiuo metu siekia 10,3 %, ir jei ši reikšmė išliks, tai bus trečias ketvirtis iš eilės, kai pelnai auga dviženkliu tempu. Birželio pabaigoje analitikų prognozės buvo gerokai kuklesnės – tik 4,9 % augimas. Devyniuose sektoriuose pelnai dabar viršija birželio pabaigos lūkesčius. Kalbant apie trečiąjį ketvirtį, šiuo metu daugiau įmonių skelbia neigiamą nei teigiamą pelno prognozę (atitinkamai 30 ir 27 bendrovės). Tuo metu rinkos vertinimas išlieka aukštas – prognozuojamas 12 mėn. P/E rodiklis siekia 22,2 ir viršija tiek 5 metų (19,9), tiek 10 metų (18,5) vidurkius.

Atsidarius vertybinių popierių sąskaitą turėsite prieigą prie Myriad capital investavimo platformos, kurioje galėsite investuoti į akcijas, obligacijas, ETF fondus, pasirinkimo sandorius (opcionus) ir kitas finansines priemones viso pasaulio rinkose.

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com ir kituose viešuose šaltiniuose pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.