Harry Markowitz 1952 metais publikavo tyrimą, kuris iš esmės pakeitė investavimo pasaulį. Jo moderni portfelio formavimo teorija (Modern Portfolio Theory, MPT) pirmą kartą matematiškai įrodė, kad galima sumažinti riziką neprarandant grąžos. Už šį proveržį Markowitz 1990 metais gavo Nobelio premiją ekonomikoje.

Teorijos pagrindas

Markowitz pasiūlė revoliucinę mintį: svarbiausia nėra atskirų investicijų charakteristikos, o jų sąveika portfelyje. Dvi nekoreliuotos investicijos kartu gali būti saugesnės nei bet kuri iš jų atskirai.

Matematiškai tai išreiškiama per koreliacijos koeficientą. Jei dvi investicijos juda priešingomis kryptimis (neigiama koreliacija), jų kombinacija automatiškai sumažins portfelio nestabilumą. Net neutrali koreliacija duoda diversifikacijos naudą.

Teorija grindžiama racionalių investuotojų prielaida – visi siekia maksimalios grąžos minimalia rizika.

Pagrindiniai dėsniai

Rizikos matavimas: Markowitz pasiūlė naudoti standartinį nuokrypį kaip rizikos matą. Tai statistinis nepastovumo rodmuo, rodantis, kaip stipriai grąža svyruoja apie vidurkį.

Koreliacija: Portfelio rizika nepriklauso nuo tik atskirų investicijų rizikų sumos. Mažai koreliuojančių turtų kombinacija gali duoti žemesnę riziką nei saugiausia individuali investicija.

Optimizacija: Matematiškai galima apskaičiuoti optimalų kiekvienos investicijos svorį portfelyje tam tikram rizikos lygiui arba grąžos tikslui.

Praktinis taikymas

Tarkime, turite du turtus: akcijas su 12% tikėtina grąža ir 20% rizika, bei obligacijas su 4% grąža ir 5% rizika. Intuityviai galėtumėte manyti, kad mišinys duos tarpinę riziką. MPT rodo, kad jei koreliacijos koeficientas mažesnis nei 1, kombinacijos rizika bus mažesnė nei svertinis vidurkis.

Praktiškai 60% akcijų ir 40% obligacijų portfelis gali duoti 8,8% grąžą su tik 12,5% rizika – žemiau nei bet kuri komponento rizika.

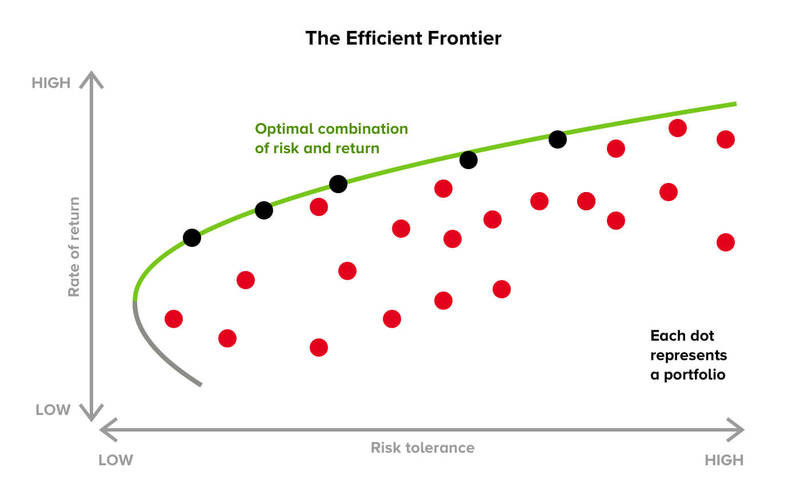

Efektyvusis frontas

MPT kulminacija yra efektyvusis frontas. Tai kreivė, rodanti optimalius portfelius kiekvienam rizikos lygiui. Portfeliai šioje kreivėje duoda didžiausią galimą grąžą tam tikrai rizikai arba mažiausią riziką tam tikrai grąžai.

Efektyvus frontas. Egzistuoja pačių efektyviausių investicijų riba (žalia linija)

Investuotojas renkasi tašką efektyviajame fronte pagal savo rizikos toleranciją. Konservatyvus investuotojas rinks kairįjį kreivės galą, agresyvus – dešinįjį.

Modelio apribojimai

MPT grindžiama istoriniais duomenimis, kurie nebūtinai kartosis ateityje. Taip pat, realybėje, koreliacija pastoviai kinta.

Teorija daro prielaidą, kad grąža pasiskirsto pagal normalųjį skirstinį.

Black-Litterman modelis papildo MPT, leisdamas investuotojams išreikšti savo nuomonę apie tikėtiną grąžą. Rizikos pariteto strategijos koncentruojasi į rizikos, o ne kapitalo paskirstymą.

Faktorių modeliai (Fama-French) plečia rizikos sampratą už nepastovumo rėmų. Elgsenos finansai atskleidžia psichologinius dalykus, kuriuos MPT ignoruoja.

Nepaisant kritikos, Markowitz teorija išlieka investavimo teorijos pamatu. Ji sukūrė kiekybinio portfelio valdymo pagrindus ir išmokė investuotojus galvoti apie portfelį kaip apie visumą, ne atskirų komponentų sumą.

Šiandien kiekvienas rimtas institucinis investuotojas naudoja MPT principus – jei ne tiesiogiai, tai kaip atskaitos tašką kitiems modeliams.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.