Black-Scholes modelis yra matematinė formulė, padėjusi pagrindus moderniai pasirinkimo sandorių rinkai. 1973 metais Fischer Black ir Myron Scholes publikavo revoliucinį darbą, parodantį, kaip teoriškai įkainoti europinius opcionus. Už šį darbą Scholes gavo Nobelio premiją ekonomikoje (Black jau buvo miręs).

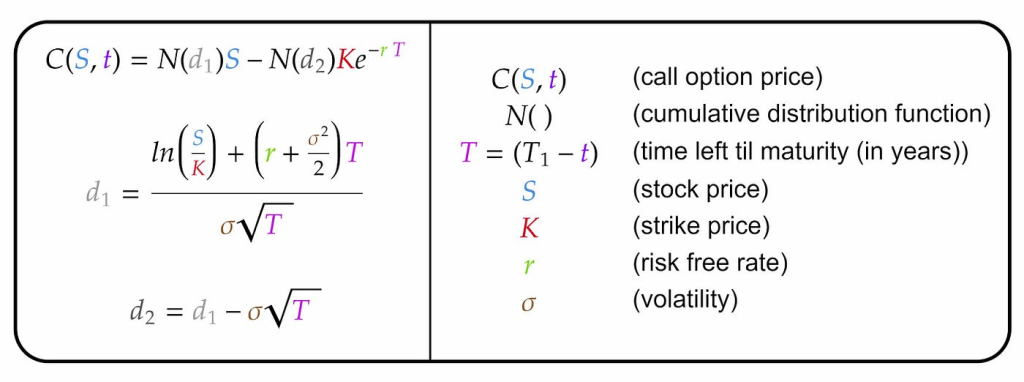

Black-Scholes formulė

Pagrindinė idėja

Modelis remiasi principu, kad galima sukurti nerizikingą portfelį iš opciono ir bazinės akcijos. Jei portfelis nerizikingu, jis turi uždirbti nerizikingą palūkanų normą. Iš šios sąlygos išvedama formulė.

Pagrindiniai kintamieji:

S – dabartinė akcijos kaina

K – strike price

T – laikas iki galiojimo pabaigos

r – nerizikinga palūkanų norma

σ (sigma) – akcijos nepastovumas

N(d) – standartinio normalaus skirstinio funkcija

Prielaidos ir ribojimai

Black-Scholes daro kelias svarbias prielaidas:

Akcijų kainos juda pagal geometrinį Brauno judėjimą

Nėra sandorių kaštų ar mokesčių

Nerizikinga palūkanų norma pastovi

Akcija nemoka dividendų

Rinkos efektyvios

Galima skolintis ir skolinti neribotus kiekius nerizikinga norma

Realybėje nė viena prielaida nėra visiškai teisinga. Ypač problemiška pastovaus nepastovumo prielaida – realybėje matome „volatility smile” efektą, taip pat pastoviai kintantį nepastovumą diena iš dienos.

Praktinis pritaikymas

Nors formulė atrodo sudėtinga, šiandien kiekviena prekybos platforma turi įdiegtus skaičiuotuvus. Prekiautojai naudoja šį modelį ne tiek tiksliai kainai apskaičiuoti, kiek įvairiems palyginimams:

Fair value lyginimas: Jei modelis sako, kad opcionas turėtų kainuoti 2 eurus, o rinkoje parduodamas už 2.50, tai galbūt rinkoje esantis opcionas yra per brangus.

Jautrumo analizė: Keičiant kintamuosius galima matyti, kaip keistųsi teorinė kaina. Iš čia kyla Graikai.

Dėl Black-Scholes ribojimų sukurta daug patobulinimų:

Binomial modelis: Skaido laiką į mažus periodus, leidžia modeliuoti amerikietinius opcionus ir dividendus.

Monte Carlo simuliacijos: Naudojamos sudėtingesniems produktams, kur analitinis sprendimas neįmanomas.

Stochastic volatility modeliai: Leidžia nepastovumui kisti laike, geriau atspindi realybę.

Kodėl vis dar svarbu

Nepaisant trūkumų, Black-Scholes lieka industrijos standartu. Priežastys:

Paprastumas ir elegancija

Visi supranta ir naudoja tą pačią bazę

Pakankamas tikslumas daugumai situacijų

Istorinis momentas – be jo nebūtų modernios opcijų rinkos

Svarbu suprasti, kad šis modelis yra žemėlapis, ne teritorija. Kaip visi modeliai, jis supaprastina realybę. Bet be tokio supaprastinimo, opcijų rinka, kokią žinome šiandien, tiesiog neegzistuotų.

“Myriad capital” investavimo programėlėje galite investuoti į akcijas, obligacijas, ETF ir kitas finansines priemones. Investavimo programėlė yra skirta visiems – nesvarbu ar esate patyręs ar pradedantysis investuotojas, investuojate aktyviai ar laikotės ilgalaikio investavimo strategijos. “Myriad capital” siekia, kad investavimas būtų suprantamas ir prieinamas kiekvienam investuotojui.