Savaitės rinkų apžvalga (10.31 – 11.04)

JAV

Praėjusią savaitę akcijų rinkos, bent jau JAV, pasižymėjo vyraujančia raudona spalva. Pagrindiniai akcijų indeksai smuko po puikios dar prieš tai buvusios savaitės. Neigiamas nuotaikas praėjusią savaitę sukėlė FED keliamos palūkanų normos ir skelbti darbo rinkos rodikliai kurie truputi prasilenkė su analitikų prognozėmis ir buvo prastesni nei tikėtasi. Tuo tarpu 10-ies metų JAV obligacijų pajamingumai užbaigė savaitę su 4,16% ir artėjo į prieš keletą savaičių pasiektas aukštumas (4,33%). Paskutinį kartą šiame lygyje pajamingumai buvo registruojami 2008 metais.

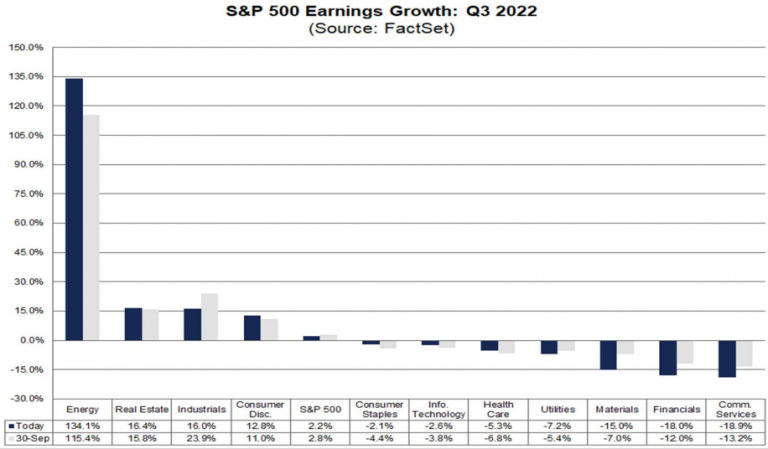

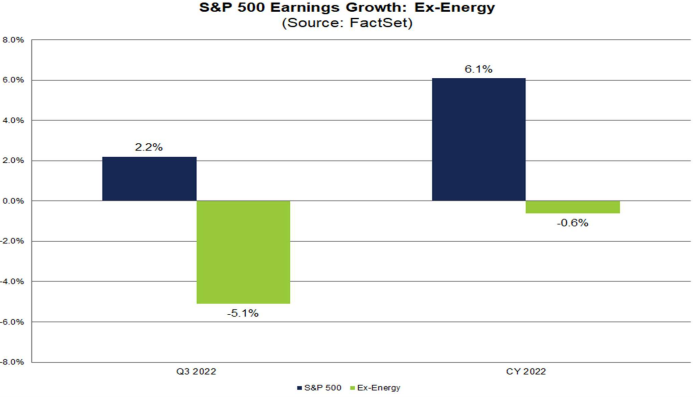

Investuotojai toliau stebi ir III ketlv. įmonių skelbiamus rezultatus. Pasak FactSet, iš rezultatus jau paskelbusių 85% į S&P 500 indeksą įtrauktų kompanijų, 70% bendrovių pelno akcijai rezultatai pranoko analitikų lūkesčius, o 71% kompanijos viršijo pajamų prognozes. Bendras vidutinis pelno akcijai augimas, įvertinus rezultatus jau paskelbusių bendrovių ir prognozuojamą dar jų nepaskelbusių kompanijų pelną, siekia 2,2%. Tai yra 0,6 procentinio punkto daugiau nei analitikai prognozavo ketvirčio pabaigoje rugsėjo 30 dieną.

Energetikos bendrovių pelnai per metus išaugo dar daugiau nei prognozuota. Rezultatus paskelbusių sektoriaus kompanijų pelnai akcijai, įskaičiavus ir nepaskelbtų kompanijų rezultatų prognozes, vidutiniškai šoktelėjo 134,1%, kai analitikai prognozavo, kad augimo tempas sieks 115,4%. Prasčiausiai kol kas atrodo komunikacijų sektorius. Sektoriui priklausančių įmonių pelnai vidutiniškai per metus krito 18,9%, t.y. 5,7 procentinio punkto daugiau nei tikėjosi analitikai. Energetikos bendrovių pelnų šuolis itin daug įtakos turi bendram S&P 500 rezultatui. Atmetus sektoriaus įtaką, indekso EPS nuosmukis šį ketvirtį siektų net -5,1%.

JAV ekonominiai rodikliai

FED, kaip ir buvo prognozuojama, pakėlė bazines palūkanų normas 75 baziniais punktais iki 3,75 – 4% lygio. Praėjusį kartą normos aukštesniame lygyje JAV buvo 2008 metų pradžioje. Tiesa, tuomet JAV centrinis bankas jau buvo palūkanų mažinimo cikle. FED tuomet normas nuo 5,25% lygio per kiek daugiau nei metus „nukirpo“ iki 0%. Šiandien situacija – priešinga. Šiais metais palūkanų didinimo pabaigos nesulauksime. Paskutinis FED posėdis šiais metais vyks gruodžio 13 – 14 d. Remiantis CME FedWatch Tool duomenimis, rinkoje didesnė tikimybe yra suteikiama tam, kad metų pabaigoje bazinės normos JAV sieks 4,25 – 4,50%. Tiesa, nežymiai mažesnė tikimybė skiriama ir galimam dar vienam 75 bazinių punktų kėlimui.

Daug dėmesio sulaukė ir rinkoje paskelbti spalio mėnesio JAV darbo rinkos duomenys. Praėjusį mėnesį didžiausioje pasaulio ekonomikoje buvo sukurta 261 tūkst. naujų darbo vietų, t.y. daugiau nei tikėjosi ekonomistai, kurie prognozavo, kad skaičius sieks 200 tūkst. Rugsėjo mėnesį naujų darbo vietų skaičius, kuris buvo pakoreguotas, lyginant su spalį skelbtais duomenimis, siekė 315 tūkst. (padidėjo 52 tūkst.), o rugpjūtį – 292 tūkst. JAV darbo rinka toliau išlieka tvirtoje būklėje, nors spalį įdarbintų naujų darbuotojų skaičius ir buvo mažiausias nuo 2020 metų gruodžio. Daugiausiai darbuotojų praėjusį mėnesį buvo įdarbinta sveikatos priežiūros sektoriuje (53 tūkst.) Nepaisant prognozes pranokusio naujų darbo vietų skaičiaus, labiau išaugo bendras nedarbo lygis. Jis praėjusį mėnesį, lyginant su rugsėju, padidėjo 0,2 procentinio punkto ir sudarė 3,7%. Metinis vidutinio darbo užmokesčio augimo tempas rugpjūtį siekė 4,7% ir atitiko prognozes.

Europa

Europos akcijų indeksams praėjusią savaitę sekėsi geriau nei JAV ir savaitės gale dauguma jų užsidarė su prieaugiais. Viso regiono Euro Stoxx 50 indekso reikšmė kilo 2,08%, Vokietijos DAX prieaugis siekė 1,63%, Jungtinės Karalystės FTSE 100 indekso teigiamas pokytis sudarė 4,07%, o Prancūzijos CAC 40 fiksavo 2,29% šuolį. Pagrinde tam įtakos turėjo kiek geresni nei tikėtasi paskelbti Europos šalių BVP rodikliai.

Europos ekonominiai rodikliai

Euro zonoje metinė infliacija šoktelėjo iki naujo rekordo. Remiantis paskelbtais preliminariais duomenimis, regione metinis infliacijos lygis šį mėnesį, lyginant su rugsėju, išaugo 0,7 procentinio punkto iki 10,7%. Ekonomistai prognozavo, kad infliacija sieks 9,9%. Spalį energijos išteklių kainos, lyginant su praėjusių metų laikotarpiu, išaugo 41,9% (rugsėjį – 40,7%). Maisto, alkoholio ir tabako produktai atitinkamai brango 13,1%, paslaugų kainos didėjo – 4,4%. Iš Eurostat turimų preliminarių duomenų apie pavienes Europos Sąjungos valstybes, didžiausia infliacija spalį, preliminariais duomenimis, buvo registruota Estijoje (22,4%), Lietuvoje (22%), Latvijoje (21,8%).

Eurostat taip pat paskelbė euro zonos bendrąjį vidaus produktą. Euro bloko valstybių ekonomika bendrai per trečią ketvirtį, lyginant su antru ketvirčiu, augo 0,2%. Tai 0,1 procentinio punkto daugiau nei buvo prognozuota. Antrą ketvirtį augimo tempas siekė 0,8%. Vertinant turimus valstybių duomenis (ne visos paskelbė) praėjusį ketvirtį tarp euro zonos narių sparčiausias ekonomikos augimas buvo registruotas Švedijoje (0,7%), Italijoje (0,5%), Prancūzijoje (0,5%). Neigiamas BVP pokytis fiksuotas Latvijoje (-1,7%), Belgijoje (-0,1%), Austrijoje (-0,1%). Lietuvoje ekonomika praėjusį ketvirtį, lyginant su antru ketvirčiu, paaugo 0,4%, o, lyginant su ketvirčiu prieš metus, padidėjo 2,5%.

įvyko ir Anglijos centrinio banko posėdis (Bank of England/ BoE). Jungtinėje Karalystėje palūkanos buvo pakeltos jau aštuntą kartą iš eilės. Šį kartą jos padidintos net 75 baziniais punktais iki 3% lygio, t.y. taip pat, kaip ir JAV, didžiausio nuo 2008 metų. Paskutinį kartą BoE palūkanų normas tokiu dydžiu kėlė dar 1989 metais.

Europos įmonės

Rezultatais pasidalino Vokietijos automobilių gamintoja BMW. Bendrovė per trečią ketvirtį sugeneravo 37,17 mlrd. EUR pardavimus. Jie per pirmus devynis šių metų mėnesius siekė 103,08 mlrd. EUR. Prieš metus per tą patį ketvirtį pajamos sudarė 27,47 mlrd. EUR. Analitikai prognozavo, kad jos sieks 35,47 mlrd. EUR. BMW per tris mėnesius uždirbo 3,68 mlrd. EUR pelno prieš palūkanas ir mokesčius (EBIT), t.y. 27,7% daugiau nei prieš metus. Rezultatas atitiko prognozes. Buvo prognozuojama, kad rodiklis sieks 3,63 mlrd. EUR.

BMW grupės (įskaitant Mini, Rolls-Royce) gaminamų automobilių pristatymų apimtys praėjusį ketvirtį siekė 587,74 tūkst., o per pirmus tris ketvirčius išaugo iki 1,74 mln. vienetų. Per praėjusius tris mėnesius BMW elektra varomų modelių (iX3, iX, i4 ir kt.) pristatymai, lyginant su tuo pačiu laikotarpiu prieš metus, padvigubėjo ir sudarė 128 tūkst. vienetų. BMW šį mėnesį planuoja pristatyti ir naują elektrą varomą BMW i7 modelį. Nepaisant lūkesčius pranokusių rezultatų, kompanija prognozuoja, kad bendros šių metų pristatymų apimtys bus nežymiai mažesnės nei praėjusiais metais, o EBIT pelningumas sieks 7 – 9%.

Investicinio portfelio formavimas

Sūlome sudalyvauti viename iš mūsų nemokamų video seminarų „Investicinio portfelio formavimas“. Registraciją ir platesnę informaciją apie seminarą rasite čia.

Seminaras skirtas pardedantiesiems, kurie planuoja formuoti individualų investicinį portfelį, tačiau nežino kaip tai padaryti. Seminare bus paaiškinami visi etapai į ką būtina atsižvelgti formuojant investicinį portfelį ir atliekami praktiškai, kad dalyvis po seminaro pilnai mokėtų susiformuoti savo asmeninį portfelį. Taip pat, seminaro eigoje ir seminarui pasibaigus galėsite tiesiogiai bendrauti su finansų makleriu ir užduoti aktualius klausimus.

Seminaro metu bus daromas video įrašas, kuris pasieks užsiregistravusius sekančią dieną. Seminarai organizuojami nuotoliniu būdu ir yra nemokami. Būtina išankstinė registracija, kurią rasite čia.

Ekonominiai rodikliai

| Laikas | /////// | Rodiklis | Rezultatas | Prognozė/// | Ankstesnis | |

| Pirmadienis// | ||||||

| 12:00 |  | Išankstinis euro zonos spalio mėn. vartotojų kainų indeksas (metinis pokytis) | 10,7% | 9,9% | 10,0% | |

| 15:45 | | JAV spalio mėn. Čikagos PMI indeksas | 45,2 | 47,8 | 45,7 | |

| Antradienis// | ||||||

| 05:30 |  | Australijos centrinio banko posėdis dėl palūkanų | 2,85% | 2,85% | 2,60% | |

| 11:00 | | JAV spalio mėn. ISM gamybos sektoriaus PMI indeksas | 50,2 | 50,0 | 50,9 | |

| 16:00 | | JAV rugsėjo mėn. laisvų darbo vietų skaičius | 10,72 mln. | 9,75 mln. | 10,05 mln. | |

| Trečiadienis// | ||||||

| 14:15 | | JAV spalio mėn. ADP duomenys apie sukurtas naujas darbo vietas privačiame sektoriuje | 239 tūkst. | 200 tūkst. | 208 tūkst. | |

| 16:30 | | JAV naftos atsargų pokyčiai per praėjusią savaitę (bareliais) | -3,1 mln. | -0,2 mln. | 2,6 mln. | |

| 20:00 | | FED sprendimas dėl palūkanų | 4,00% | 4,00% | 3,25% | |

| Ketvirtadienis | ||||||

| 12:00 | | Euro zonos rugsėjo mėn. nedarbo lygis | 6,6% | 6,6% | 6,6% | |

| 14:00 | | Anglijos centrinio banko posėdis dėl palūkanų | 3,00% | 3,00% | 2,25% | |

| 14:30 | | JAV naujų bedarbių paraiškos per praėjusią savaitę | 217 tūkst. | 226 tūkst. | 214 tūkst. | |

| 14:30 | | JAV rugsėjo mėn. prekybos balansas | -73,3 mlrd. | -70,3 mlrd. | -67,4 mlrd. | |

| 16:00 | | JAV spalio mėn. ISM paslaugų sektoriaus PMI indeksas | 54,5 | 55,5 | 56,7 | |

| Penktadienis | ||||||

| 09:00 | | Vokietijos rugsėjo mėn. nauji gamyklų užsakymai (mėn./mėn.) | -4,0% | -0,5% | -2,4% | |

| 14:30 | | JAV spalio mėn. vidutinio darbo užmokesio pokytis (mėn./mėn.) | 0,4% | 0,3% | 0,3% | |

| 14:30 | | JAV spalio mėn. sukurtos naujos darbo vietos, išsk. žemės ūkio sektorių | 261 tūkst. | 200 tūkst. | 263 tūkst. | |

| 14:30 | | JAV spalio mėn. nedarbo lygis | 3,7% | 3,6% | 3,5% |

Įmonių ketvirčio rezultatai

| Data | Kompanija | Industrija | Rinkos kapitalizacija* | EPS prognozė | EPS rezultatas | ||||

| Pirmadienis | |||||||||

| Stryker Corporation | Sveikatos apsauga | 86,48 mlrd. | 2,26 | 2,12 | ||||

| Williams Companies, Inc. | Energetika | 39,17 mlrd. | 0,43 | 0,48 | ||||

| Aflac Incorporate | Draudimas | 39,15 mlrd. | 1,22 | 1,15 | ||||

| Global Payments Inc. | Finansai | 33,43 mlrd. | 2,38 | 2,48 | ||||

| Antradienis | |||||||||

| Eli Lilly and Company | Farmacija | 340,03 mlrd. | 1,97 | 2,04 | ||||

| Pfizer, Inc. | Farmacija | 258,50 mlrd. | 1,47 | 1,78 | ||||

| Advanced Micro Devices, Inc. | Technologijos | 97,18 mlrd. | 0,64 | 0,67 | ||||

| Mondelez International, Inc. | Maisto produktai | 82,09 mlrd. | 0,68 | 0,74 | ||||

| Airbnb, Inc. | Apgyvendinimas | 68,77 mlrd. | 1,45 | 1,79 | ||||

| Uber Technologies, Inc. | Technologijos | 55,83 mlrd. | -0,17 | 0,61 | ||||

| Trečiadienis | |||||||||

| QUALCOMM Incorporated | Technologijos | 132,64 mlrd. | 3,13 | 3,13 | ||||

| CVS Health Corporation | Sveikatos apsauga | 121,74 mlrd. | 1,99 | 2,09 | ||||

| Estee Lauder Companies, Inc. | Kosmetika | 73,56 mlrd. | 1,29 | 1,37 | ||||

| Booking Holdings Inc. | Apgyvendinimas | 73,52 mlrd. | 49,50 | 53,30 | ||||

| Humana Inc. | Sveikatos apsauga | 68,22 mlrd. | 6,24 | 6,88 | ||||

| Ketvirtadienis | |||||||||

| ConocoPhillips | Energetika | 161,12 mlrd. | 3,08 | 3,60 | ||||

| Amgen Inc. | Biotechnologijos | 142,64 mlrd. | 4,43 | 4,70 | ||||

| PayPal Holdings, Inc. | Finansai | 102,41 mlrd. | 0,96 | 1,08 | ||||

| Starbucks Corporation | Maitinimas | 98,55 mlrd. | 0,72 | 0,81 | ||||

| Cigna Corporation | Sveikatos apsauga | 96,09 mlrd. | 5,70 | 6,04 | ||||

| Penktadienis | |||||||||

| Enbridge Inc | Energetika | 78,22 mlrd. | 0,50 | 0,50 | ||||

| Duke Energy Corporation | Energetika | 69,92 mlrd. | 1,83 | 1,78 | ||||

| Dominion Energy, Inc. | Energetika | 55,87 mlrd. | 1,08 | 1,11 |

*2022.10.31 duomenys

Šis rinkodaros pranešimas parengtas, remiantis marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com pateikta informacija. MC neatliko informacijos patikrinimo, todėl negarantuoja jos teisingumo, išsamumo ir pan. Tai nėra asmeninio pobūdžio investavimo rekomendacija, nes rinkodaros pranešimas parengtas, nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės būklės ir pan. Informacija atspindi MC nuomonę jos pateikimo momentu ir gali bet kada pasikeisti. MC neįsipareigoja atnaujinti rinkodaros pranešime pateiktos informacijos. Rekomenduojame prieš pasinaudojant rinkodaros pranešime pateikta informacija pasitarti su nepriklausomais finansiniais patarėjais. Ši informacija yra skirta potencialiems investuotojams, kuriems priimtina aukšta rizika, jie gali prarasti 100% investuoto kapitalo ir tai neturės reikšmingos įtakos investuotojo (jo šeimos) įprastam gyvenimui. Investuotojui, siekiančiam aukštesnės grąžos, turi būti priimtinas aukštas finansinės priemonės kainos svyravimas. Ši informacija neskirta asmenims, kurie siekia investuotos sumos apsaugos, garantuotos ir/ar aiškiai numatomos investicijų grąžos.