JAV rinkų priešprekybinė apžvalga 2017-10-04

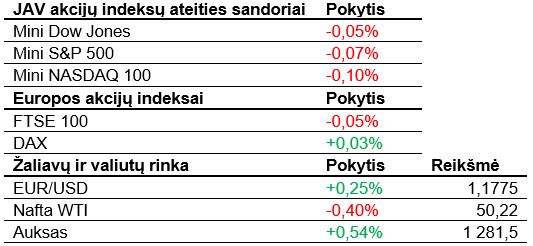

Šiandien laukiama JAV ekonomikos rodiklių ir centrinių bankų prezidentų kalbų, todėl investuotojai išlieka atsargūs. JAV akcijų ateities sandoriai yra mažai pakitę.

JAV akcijos vakar toliau tęsė įspūdingą šiųmetį ralį, o pagrindiniai indeksai toliau fiksavo naujus rekordus. Dalis investuotojų akcijas pirko, nes šią savaitę pasirodęs ISM gamybos sektoriaus indeksas paklojo stiprius fundamentalius pagrindus ekonomikos augimui. Dalį investuotojų šaudynės Las Vegase paskatino rinktis ginklų gamybos bendroves, o dar kita dalis vakar investavo į automobilių sektorių (pvz., General Motors, Ford Motor), kadangi skelbti rugsėjo pardavimai pranoko lūkesčius. Tiesa, Jefferies analitikai pažymi, jog pastarojo meto Russell 2000 indekso ralis neturi fundamentalaus pagrindo. Šis mažos kapitalizacijos įmonių indeksas per 30 dienų šoktelėjo 7%, o tam didelę įtaką padarė lūkesčiai dėl D. Trumpo mokesčių reformos, kuri žada sumažinti kompanijų pelno mokesčio tarifą. Visgi, anot Jefferies analitikų, šių metų pradžioje buvo prognozuojama, kad pelnai augs 2017 metais 14%, tačiau vėliau prognozės apkarpytos iki +5%. Šiuo metu apskritai laukiama, kad pelnai trečią ketvirtį kris 2%. Taigi, teigiama, kad dabartinė indekso kaina (21,3 forward P/E) yra per didelė.

Azijoje akcijos sekė įkandin JAV prekybai ir didesnė dalis rinkų kilo. Ryškiau išsiskyrė Honkongas, kur vietos Heng Seng indeksas priartėjo prie 10 metų aukštumų ribos – šiemet iš viso jis jau yra pakilęs netoli 30%, o tai yra vienas geriausių rezultatų pasaulyje. Prie šio pasiekimo bene labiausiai prisidėjo Kinijos NT vystytojų akcijos. Kaip jau skelbta, ši savaitė itin pasyvi Azijoje, nes gausu išeiginių – Honkongo birža nedirbs ketvirtadienį, šiandien nedirbo Taivano birža, o Kinijoje ir P. Korėjoje prekyba nevyks visą šią savaitę.

Europoje akcijos sminga žemyn. Korekciją lemia nerimas dėl Katalonijos siekio atsiskirti nuo Ispanijos, nes vėl buvo deklaruotas siekis per artimiausias dienas paskelbti nepriklausomybę. Tai kelia nerimo dėl Europos susiskaldymo. Neigiamą foną kiek bando pataisyti Jungtinės Karalystės paslaugų sektoriaus pirkimo vadybininkų indeksas. Jis rugsėjį ūgtelėjo iki 53,6 punktų, nors buvo laukta, kad išsilaikys stabiliai ties 53,2 punktais. Visgi reikia pažymėti, kad šią savaitę investuotojus jau nuvylė JK tiek gamybos, tiek ir statybų sektorių indeksai.

Naftos kaina toliau tęsia nuopuolį. Pirmiausia investuotojams daug nerimo sukėlė OPEC statistika, jog vėl suprastėjo laikymasis susitarimo riboti naftos išgavimą. Tai prideda nerimo, ar pavyks rasti bendrą sprendimą pratęsti ribojimą po 2018 m. kovo. Šiandien pasirodys oficialios JAV naftos atsargos, o vakar paskelbta privačios agentūros (API) prognozė indikavo, kad per savaitę atsargos susitraukė 4,1 mln. barelių.

Šiandien dėmesio centre bus keletos bendrovių rezultatai (žiūr. lentelę), o taip pat priešprekybinėje sesijoje kyla Tesla akcijos, Nomura analitikams pradėjus teikti rekomendaciją bendrovės atžvilgiu. Nustatyta rekomendacija pirkti su 500 USD tiksline kaina (dabar siekia apie ~350 USD). Ekonomikos rodiklių fronte svarbia bus ADP agentūros prognozė dėl sukurtų naujų darbo vietų. Taip pat šiandien kalbas sakys tiek ECB, tiek FED vadovai. Ketvirtadienį bus praneštas JAV prekybos balansas ir, kaip visuomet, bedarbių paraiškų skaičius. Galiausiai savaitės pabaigoje vertinsime svarbius JAV darbo rinkos duomenis.