JAV rinkų priešprekybinė apžvalga 2019-03-18

Investuotojai grįžta į akcijų rinkas. Dow Jones indeksą žemyn tempia pingančios Boeing akcijos.

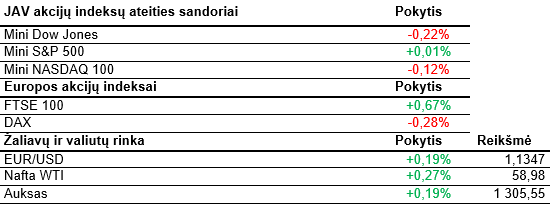

Penktadienį JAV akcijos brango. S&P 500 ir Dow Jones reikšmės kilo į viršų po kiek daugiau nei 0,5%. Nasdaq prieaugis siekė 0,76%. Bendrai per savaitę Dow Jones užfiksavo 1,6% siekiantį prieaugį, S&P 500 – 2,9%, o Nasdaq net 3,8%. Investuotojus teigiamai nuteikė Kinijos prezidentas Xi Jinpingas, kuris išreiškė optimizmą, jog prekybos sandoris su JAV bus pasiektas. Iki jo dar galimai likusios kelios savaitės, tiesa, JAV iždo sekretorius S. Mnuchinas teigė, jog konkreti data dar nėra nustatyta. Tai iš dalies patvirtino ir savaitgalį pasirodęs South China Morning News pranešimas, jog susitikimas tarp D. Trumpo ir Xi Jinpingo, kurio metu būtų patvirtintas sandoris, gali būti nukeltas į birželį. Šiandien akcijų indeksai nerodo didelių pokyčių. Kiek stipriau žemyn linksta Dow Jones. Tam įtakos turi pingantys Boeing vertybiniai popieriai. Wall Street Journal vakar paskelbė, jog JAV federaliniai prokurorai ir šalies Transporto departamento pareigūnai atlieka tyrimą dėl kompanijos gaminamų 737 MAX lėktuvų gamybos. Bendrovė kovo 11 dieną jau sulaukė teismo šaukimo pateikti tam tikrus dokumentus, kurie yra susiję su šio lėktuvų modelio gamybos procesu. Boeing akcijos per praėjusią savaitę atpigo daugiau nei 10%. Pasirodė pranešimai, kad pavėžėjimo paslaugas teikiančios bendrovės Lyft kompanijos vertė per artėjantį viešąjį pirminį platinimą (angl. IPO) galėtų sudaryti 21 – 23 mlrd. USD. Už vieną akciją būtų mokama 62 – 68 USD, o per IPO būtų siekiama surinkti 2 mlrd. USD. Tiksli IPO data dar nėra nustatyta, tačiau, tikėtina, kad pirminis viešas platinimas įvyks jau balandžio mėnesį.

Azijos šalių akcijos biržose šiandien vyravo žalia spalva. Nikkei 225 reikšmė kilstelėta į viršų 0,6%. Praėjusią savaitę pagrindinio Japonijos akcijų indekso prieaugis siekė apie 2%. Tai išties neblogas rezultatas. Brango su pramone susijusių bendrovių vertybiniai popieriai. Dar geresnės nuotaikos vyravo Kinijos biržose. Šanchajaus akcijų indeksas šoktelėjo į viršų beveik 2,5%. Per praėjusią savaitę jo prieaugis siekė 1,75%. Nuo metų pradžios šio indekso reikšmė yra pakilusi įspūdingai – kiek daugiau nei 24%. Ir čia geriausiai su pramone ir gamyba susijusių bendrovių akcijoms. Xinig Special Steel, Xinjiang BA Yi Iron, Zhengzhou Coal Industry & Electric Power vertybiniai popieriai brango po daugiau nei 10%.

Europos investuotojų nuotaikos šiandien permainingos. Pagrindinis Vokietijos akcijų indeksas DAX kol kas laikosi neigiamoje teritorijoje, kitų šalių indeksai kyla aukštyn. Paskelbtas sausio mėnesio bendras euro zonos prekybos balanso perviršis buvo kiek mažesnis nei tikėtasi. Jis siekė viso labo 1,5 mlrd. EUR. 19-os euro zonai priklausančių valstybių eksporto apimtys sudarė 183,4 mlrd. EUR, t.y 2,5% daugiau nei 2018 metų sausį. Importas išaugo 3,4% ir siekė 181,8 mlrd. EUR. Remiantis Eurostat duomenimis, Europos Sąjungos šalių prekybos balansas tą patį mėnesį buvo neigiamas ir siekė -21,4 mlrd. EUR. Vokietijos bankai Deutsche Bank ir Commerzbank vakar paskelbė, jog oficialiai nuspręsta vykdyti derybas dėl galimo abiejų bankų susijungimo. Tiesa, abiejų bankų atstovai pridūrė, jog nėra jokio aiškumo, ar sandoris galėtų įvykti. Abiejų bankų akcijos šiandien brangsta. Bendras darbuotojų skaičius per abu bankus siekia 133 tūkst. Deutsche Bank kapitalizacija sudaro apie 16 mlrd. EUR, o Commerzbank rinkos vertė siekia apie 9 mlrd. EUR. Remiantis analitikų prognozėmis, ilgainiui dėl susijungimo darbuotojų skaičius galėtų mažėti apie 30 tūkst., o tai kelia didelių nuogąstavimų Vokietijos darbuotojų sąjungoms, kurios oficialiai pasisako prieš šį susijungimą. Brangsta ir Vokietijos draudimo bendrovės Allianz akcijos. Bloomberg pranešė, jog kompanija mąsto apie planus sujungti savo investicijų ir turo valdymo veiklos padalinį su kita tokio tipo bendrove DWS, artimai susijusia su tuo pačiu Deutsche Bank.

Šiandien svarbių makroekonomikos rodiklių skelbti nėra numatyta. Rytoj Jungtinė Karalystė viešins darbo rinkos rodiklius, o Vokietijoje bus skelbiamas ZEW ekonomikos lūkesčių indeksas. Savaitės viduryje daugiausiai dėmesio sulauks FED sprendimas dėl palūkanų. JK viešins infliacijos duomenis, o JAV – naftos atsargų pokyčius. Ketvirtadienį iš FED estafetę perims Anglijos centrinis bankas. Taip pat bus galima įvertinti šalies mažmenininkų pardavimus, JAV Filadelfijos gamybos sektoriaus indeksą ir bedarbių paraiškas. Galiausiai savaitės pabaigoje bus skelbiami išankstiniai euro zonos, Prancūzijos ir Vokietijos paslaugų ir gamybos sektorių indeksai.