JAV rinkų priešprekybinė apžvalga 2019-01-08

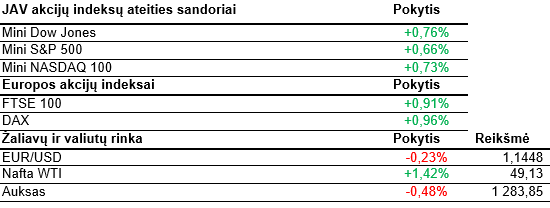

JAV akcijų indeksų ateities sandoriai indikuoja apie dar vieną pozityvią sesiją. Investuotojai ir toliau laukia naujienų dėl derybų tarp Kinijos ir JAV.

Savaitės pradžia JAV indeksams buvo išties nebloga. Nasdaq šoktelėjo į viršų daugiau nei 1,2%, S&P 500 ir Dow Jones prieaugiai buvo kiek kuklesni, tačiau taip pat nemaži. Daugiausiai optimizmo rinkos dalyviams ir toliau teikia derybos tarp Kinijos ir JAV. Vakar pastarosios šalies Prekybos sekretorius W. Rossas pranešė, jog Kinijai ir JAV gal pavykti pasiekti susitarimą. Daug dėmesio sulaukė ir Atlantos FED banko vadovas R. Bosticas, kuris teigė, jog tikėtina, kad šiais metais palūkanos gali būti keliamos tik vieną kartą. Kiek seniau kalbėt, kad jos galėtų būti didinamos keletą kartų. Remiantis FedWatch teikiamais duomenimis, tikimybė, kad palūkanos bus pakeltos jau sausio mėnesį siekia viso labo 0,5%. Šiandienos priešprekybinėje sesijoje akcijos ir toliau brangsta. Investuotojai taip pat tikisi sulaukti vadinamo „sausio mėnesio efekto“. Vertinant įstorinus duomenis, nuo 1950 metų S&P 500 indekso vidutinis prieaugis sausio mėnesį siekia 1,8%, kuomet per kitus mėnesius vidutiniškai ūgteli „tik“ 0,7%. Tiesa, istorija ne visada kartojasi. Tuo galėjome įsitikinti ir gruodžio mėnesį, kuris buvo prasčiausias nuo Didžiosios depresijos laikų. Vien per paskutinį praėjusių metų mėnesį S&P 500 indeksas neteko 9,2% vertės. Šiandien nemažai dėmesio turėtų sulaukti D. Trumpo kreipimasis į JAV gyventojus dėl dabartinės situacijos ir dalinai uždarytų vyriausybinių institucijų. To priežastis – nesutarimai dėl 5 mlrd. USD finansavimo sienai tarp Meksikos ir JAV. JAV prezidento pranešimą transliuos visos pagrindinės šalies televizijos. Svarbių makroekonominių rodiklių skelbti šiandien nėra numatyta.

Azijos rinkose prekyba šiandien vyko permainingai. Pagrindiniai regiono indeksai nerado bendros krypties. Nikkei 225 ūgtelėjo 0,8%. Prie to stipriai prisidėjo brangusios technologijų korporacijos SoftBank akcijos. Wall Street Journal pranešė, jog kompanija nusprendė sumažinti planuotas 16 mlrd. USD investicijas į bendradarbystės erdves kuriančią ir valdančią kompaniją WeWork. Investicijos turėtų siekti viso labo 2 mlrd. USD. Tokiu atveju WeWork būtų įvertinta apie 36 mlrd. USD. Brango ir automobilių gamintojos Nissan akcijos. Tokijo teisme pasirodė finansiniais nusikaltimais kaltinamas buvęs Nissan valdybos pirmininkas C. Ghosnas. Jis teigė, jog yra nekaltas. Kinijos indeksai finišavo fiksuodami nedidelius neigiamus pokyčius. Investuotojus nuvylė Samsung Electronics paskelbtos naujienos. Bendrovė pranešė, jog praėjusio ketvirčio rezultatai bus ženkliai prastesni nei tikėtasi. Prognozuojama, kad veiklos pelnas sieks 10,8 trln. KRW (apie 9,67 mlrd. USD). Tai net 28% mažiau nei per tą patį laikotarpį praėjusiais metais.

Europoje akcijos brangsta. Beveik visi sektoriai laikosi teigiamoje teritorijoje. Jų viršuje atsidūrė bankai ir draudimo įmonės. Vokietija paskelbė šalies pramonės industrijos indeksą. Sektoriaus gamybos apimtys lapkričio mėnesį, lyginant su spaliu, krito 1,9%. Tai ženkliai prastesnis rezultatas nei tikėtasi. Analitikai prognozavo 0,3% sieksiančią plėtrą. Kiek nuvylė ir Prancūzijos paskelbtas prekybos balansas. Lapkričio mėnesį jo deficitas siekė 5,1 mlrd. EUR. Tai 0,2 mlrd. Eur prasilenkė su prognozėmis. Tarp pavienių bendrovių aktyvesne prekyba išsiskiria Šveicarijos chemikalų industrijos bendrovės Sika akcijos. Bloomberg skelbia, jog už 2,5 mlrd. CHF (apie 2,23 mlrd EUR) įsigis Prancūzijos gamintoją Parex. Šios kompanijos pardavimai praėjusiais metais siekė 1,2 mlrd. CHF (apie 1,07 mlrd. EUR). Brangsta Prancūzijos mažmenininkės Carrefour vertybiniai popieriai. Bank of America analitikai pagerino rekomendaciją kompanijos atžvilgiu. Carrefour yra vienas didžiausių prekybos tinklų pasaulyje, valdantis daugiau 12 tūkst. parduotuvių.

Nafta brangsta. WTI tipo naftos kaina laikosi kiek aukščiau 49 USD už barelį ribos. Kainos didėjimui įtakos turi pranešimai dėl derybų tarp Kinijos ir JAV. Jeigu šiandienos kainos pokytis bus teigiamas, tai jau bus aštunta sesija iš eilės, kuomet žaliava brangsta. Šiandien Amerikos degalų institutas pasidalins savo prognoze dėl praėjusios savaitės JAV naftos atsargų pokyčių. Rytoj bus viešinama ir oficiali statistika.

Šiandien svarbių rodiklių JAV skelbti nėra numatyta. Rytoj Kanados centrinis bankas spręs dėl palūkanų, taip pat bus paviešintas paskutinio FED susitikimo protokolas. Ketvirtadienį galėsime įvertinti JAV bedarbių paraiškų skaičių. Galiausiai savaitės pabaigoje bus skelbiami svarbūs Jungtinės Karalystės BVP, gamybos ir JAV infliacijos duomenys.