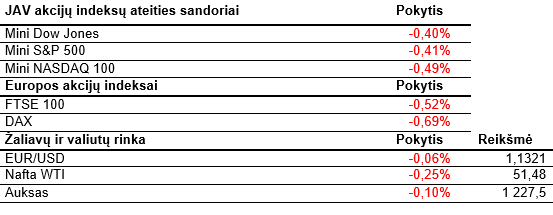

Rinkos dalyvių akiratyje – D. Trumpas ir tarifai. JAV akcijų indeksų ateities sandoriai raudonuoja.

JAV indeksai vakar stiprokai šoktelėjo į viršų. Nasdaq fiksavo didesnį nei 2% prieaugį. Stiprokai brango technologijų bendrovės, tarp kurių išsiskyrė Amazon akcijos. Tam įtakos turėjo ir vakar vykęs Kibernetinis pirmadienis, kurio metu elektroninėse parduotuvėse buvo suteikiamos didelės nuolaidos. Šiandienos priešprekybinėje sesijoje situacija priešinga vakarykštei. JAV akcijos bendrai yra linkusios pigti. Daugiausiai rinkos dalyvių dėmesio sulaukė D. Trumpas. Interviu su Wall Street Journal metu JAV prezidentas teigė, jog mažai tikėtina, kad sutiks su Kinijos prašymu atidėti tarifų padidinimą Kinijos importuojamoms prekėms. Pasak D. Trumpo, planuojama, kad didesni tarifai bus įvesti nuo kitų metų sausio mėnesio ir taip bus apmokestintas 267 mlrd. USD vertės importas. Remiantis Walls Street Journal, tarp tokių prekių galėtų atsidurti ir Apple gaminami iPhone telefonai bei kompiuteriai, o dėl to išaugtų galutinės kainos vartotojams. Po naujienos Apple vertybiniai popieriai pinga. Nežymiai krenta General Motors akcijų kaina. Vakar automobilių gamintoja paskelbė išlaidų mažinimo priemones. Bus uždaromos gamyklos JAV ir užsienio šalyse, o bendras kompanijoje dirbančių darbuotojų skaičius galėtų mažėti apie 15%. Bendrovėje dirba apie 180 tūkst. žmonių. Tokiu būdu atsilaisvins pinigų srautai, kurie bus nukreipiami elektromobilių gamybai ir autonominio vairavimo padalinių plėtrai. Bendrovė taip pat pranešė, jog nuo kitų metų pabaigos nutrauks šešių populiarų sedanų gamybą, tarp kurių yra ir pats populiariausias iš jų – Chevrolet Cruze. Tiesa, jo pardavimai smunka, vairuotojams mieliau renkantis miesto visureigius. Sausio – rugsėjo mėn. laikotarpiu buvo parduoda apie 110 tūkst. Cruze, o tai 26% mažiau nei praėjusiais metais.

Azijoje prekyba, kaip ir įprasta, šiandien vyko permainingai. Investuotojai ruošiasi savaitės pabaigoje vyksiančiam prezidentų Xi Jinpingo ir D. Trumpo susitikimo Argentinoje, kurio metu turėtų paaiškėti daugiau detalių dėl minėtų tarifų. Kinijos akcijų indeksai šiandien sesijos pabaigoje rodė neigiamus pokyčius, tiesa, jie buvo itin nedideli. Šanchajuje akcijos pigo vos 0,04%, Honkonge apie 0,2%. Japonijoje fiksuotas brangimas. Nikkei 225 prieaugis siekė kiek daugiau nei 0,6%. Brango elektronikos gamintojų akcijos (Panasonic, Renesas Electronics). Prasčiausiai atrodė farmacijos ir komunalines paslaugas teikiančių bendrovių sektoriai. Buvo paskelbtas šio mėnesio šalies vartotojų kainų indekso lygis (išsk. maisto ir energetikos produktai). Jo augimas, lyginant su tuo pačiu laikotarpiu praėjusiais metais, siekė 0,6%. Tai 0,1% daugiau nei buvo prognozuota. Australijoje akcijos bendrai brango 1%. Stipriausiai atrodė energetikos sektoriaus atstovės.

Europos akcijų rinkose šiandien vyrauja raudona spalva, nors pagrindinių indeksų pokyčiai kol kas nėra labai dideli. Prasčiausiai atrodo su žaliavomis susijusių bendrovių vertybiniai popieriai. Svarbių makroekonomikos rodiklių Europoje skelbti nenumatyta. Investuotojų dėmesys krypta į Italiją, D. Trumpo komentarus. Vakar Reuters skelbta, jog Italijos vyriausybė gali pakoreguoti ateinančių metų biudžeto deficitą nuo 2,4% iki 2%. Tiesa, Italijos vyriausybės atstovai vakar vakare pareiškė, jog tikslai numatyti anksčiau jau yra patvirtinti. Kitų metų biudžete numatyta išties nemažai naujų valstybės išlaidų, tarp kurių yra garantuotos apie 780 EUR siekiančios pajamos siekiančios skirtos sunkiai besiverčiančioms šeimoms. Europos Komisijos taisyklėse yra numatyta, jog euro zonos šalių biudžeto deficitai turėtų būti mažesni nei 3% nuo BVP, o skolos lygis sudaryti ne daugiau nei 60% nuo BVP. Italijos siūlomas biudžeto deficitas atitinka reikalavimus, tačiau, daugiausiai nerimo kelia dabartinis šalies įsiskolinimo lygis, kuri siekia beveik 132% nuo BVP. Didesnę skolą tarp Europos Sąjungos valstybių turi tik Graikija. Ji praėjusiais metais siekė kiek daugiau nei 178% nuo bendro šalies vidaus produkto.

Šiandien bus viešinamas Conference Board rengiamas JAV vartotojų pasitikėjimo indeksas. Rytoj galėsime įvertinti tos pačios JAV preliminarius BVP duomenis, naujų namų pardavimus ir praėjusios savaitės naftos atsargų pokyčius. Ketvirtadienį daugiausiai dėmesio sulauks Argentinoje prasidėsiantis G20 valstybių viršūnių susitikimas. Taip pat bus skelbiamas paskutinio FED susitikimo protokolas, JAV gamintojų kainų ir vartotojų asmeninių išlaidų, pajamų pokyčiai bei praėjusios savaitės bedarbių paraiškos. Vokietija viešins preliminarų infliacijos lygį. Savaitės pabaigoje atitinkamai euro zona paskelbs bendrus infliacijos duomenis, o JAV Čikagos pirkimo vadybininkų indeksą.