JAV rinkų priešprekybinė apžvalga 2018-04-20

Rinkose pastaruoju metu jaučiamas sumažėjęs kintamumas. Akcijų indeksų ateities sandoriai ir šiandien nerodo didelių pokyčių, tad galima tikėtis pakankamai ramios savaitės pabaigos.

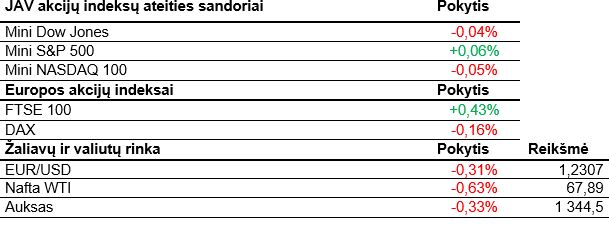

Po kelias dienas trukusio ralio vakar pagrindiniai JAV indeksai nusidažė raudonai. Krito 9 iš 11 S&P 500 indekso sektorių, tarp kurių labiausiai pigo technologijų, NT ir kasdienio vartojimo prekių bendrovės. Investuotojai ir toliau vertino įmonių skelbiamus pirmojo ketvirčio rezultatus. Nors daugelis ir viršijo išankstinius lūkesčius, kai kurios įmonės vis dėl to nuvylė investuotojus. Tarp tokių atsidūrė Philip Morris, kurios akcijos itin stipriai nuvertėjo. Kompanija pranešė, kad mažėjo paprastų cigarečių vartojimas, o naujųjų elektroninių cigarečių IQOS populiarumas augo šiek tiek lėčiau nei tikėtasi. Bendrovė per praėjusį ketvirtį uždirbo 6,896 mlrd. USD pajamų, kiek mažiau nei tikėtasi. Per tą patį laikotarpį pakoreguotas pelnas, tenkantis vienai akcijai siekė, 1,00 USD ir 0,02 USD viršijo analitikų lūkesčius. Tiesa, praėjusių metų pirmą ketvirtį buvo uždirbta 1,02 USD akcijai, tad investuotojus išgąsdino šis sumažėjęs rodiklis. Pasak AAII rinkos nuotaikų apklausos, 37,8% JAV investuotojų šiuo metu yra nusiteikę kaip buliai ir tikisi, kad per ateinančius 6 mėnesius akcijos brangs. Tai aukščiausias rodiklis per pastarąsias 8 savaites ir tik vos žemesnis nuo ilgo laikotarpio vidurkio, kuris siekia 38,5%. Pesimistiškai nusiteikusių investuotojų skaičius praėjusią savaitę krito 13,5% ir praėjusią savaitę siekė 29,2%, kuomet ilgo laikotarpio vidurkis siekia 30,5%. Priešprekybinėje sesijoje ir vėl išsiskiria brangstančios Twitter akcijos. MKM Partners padidino savo rekomendaciją iš neutralios į pirkti šios bendrovės atžvilgiu. Šiandien svarbių JAV makroekonominių rodiklių skelbti nenumatyta, ką tik savo rezultatais pasidalino Procter & Gamble, General Electric, Honeywell. Laukiama ir kitų bendrovių pranešimų.

Azijos investuotojai savaitę užbaigė kraujuodami. Daugelis regiono indeksų krito žemyn. Stipresnis nuosmukis šiandien buvo jaučiamas Kinijoje, investuotojai vis dar vertina galimas prekybos karo su JAV pasekmes, tuo tarpu Japonijoje akcijos pigo kiek mažiau. Nikkei 225 fiksavo nežymų, kiek didesnį nei 0,1% neigiamą pokytį. Stipriai atpigo regiono elektronikos ir technologijų sektorių bendrovės. Tarp jų išsiskyrė vienos didžiausių pasaulyje Taivano procesorių gamintojos TSMC akcijos. Bendrovė prognozuoja, kad antro ketvirčio pardavimai bus apie 10% mažesni nei tikisi analitikai. Tokios naujienos iššaukė kitų elektronikos komponentų gamintojų akcijų kritimą. Pasak IG Group analitikų, mažėjantys TSMC pardavimai gali signalizuoti apie silpnesnę Apple iPhone paklausą, o tai gali stipriai atsiliepti kitų šio telefono dalių tiekėjų Azijoje rezultatams.

Europos investuotojai šiandien nėra pernelyg aktyvūs. Iš ryto neradę bendros krypties pagrindiniai indeksai pradėjo labiau krypti į viršų. Kiek labiau regione išsiskiria Jungtinės Karalystės akcijos. Viršūnėje atsidūrė šios šalies finansų sektoriaus atstovės. Tam didžiausią įtaką padarė nemažai nuvertėjęs svaras. JK centrinio banko vadovas M. Carney, kuris BBC interviu teigė, jog palūkanos šiais metais, ko gero, bus padidintos. Tiesa, kiek suabejojo dėl tikslaus termino, kadangi jį nuvylė neseniai pasirodę prastesni nei tikėtasi šalies mažmenininkų duomenys ir dar labiau išaugusi nežinomybė dėl Brexit. Artimiausias JK centrinio banko posėdis yra numatytas jau gegužės 10 dieną, o prieš šį M. Carney pranešimą analitikai net neabejojo, kad palūkanos jau per ateinantį susitikimą bus pakeltos. Tiesa, M. Carney pranešimas prognozes gali pakoreguoti. Tarp konkrečių bendrovių stipriai yra pabrangusios Telia Co. akcijos. Š. Europos telekomunikacijų bendrovė padidino šių metų prognozuojamą pinigų srautą, taip pat pranešė apie akcijų supirkimo programą, kurios dydis sieks apie 1,79 mlrd. USD.

Po pastarųjų dienų ralio naftos kainos kilimas šiek tiek atslūgo. Tiesa, WTI tipo žaliavos kaina vis dar laikosi arti 68 USD už barelį ribos. Šiandien vyksta OPEC, Rusijos ir kitų didžiųjų naftos gamintojų susitikimas Jeddahe (S. Arabija), kurio metu bus aptariami tolimesni naftos pasiūlos ribojimo klausimai. S. Arabijos energetikos ministras K. al-Falihas vakar teigė, jog naftos atsargos šiuo metu yra sumažėjusios, bet dar šiek tiek viršija pastarųjų penkerių metų vidurkį, kuris yra numatytas kaip tikslinė riba. Tuo tarpu Rusijos energetikos ministras A. Novakas patvirtino, kad Rusija yra pasiryžusi ir toliau iki pat šių metų galo riboti naftos pasiūlą, kaip ir buvo susitarta su OPEC.

Šiandien svarbių makroekonominių rodiklių JAV nebus skelbiama. Kanada paviešins savo infliacijos rodiklius ir šalies mažmenininkų pardavimus. Kitos savaitės pradžioje sužinosime didžiųjų Europos valstybių ir euro zonos išankstinius paslaugų bei gamybos sektorių indeksus, o JAV skelbs nenaujų namų pardavimų statistiką. Antradienį bus paviešintas Vokietijos verslo aplinkos indeksas, o JAV – vartotojų pasitikėjimo rodiklis, taip pat ir naujų namų pardavimai. Savaitės viduryje sužinosime JAV naftos atsargas. Ketvirtadienį dėmesio daugiausiai sulauks ECB, kuris svarstys palūkanų didinimą. Taip pat bus įdomu įvertinti JAV skelbiamus ilgalaikio vartojimo prekių rodiklių pokyčius ir bedarbių paraiškas. Naktį iš ketvirtadienio į penktadienį Japonijos centrinis bankas spręs dėl palūkanų didinimo. Galiausiai savaitės pabaigoje sužinosime JK ir JAV naujausius BVP rodiklius, o pastaroji dar paskelbs ir patikslintą Mičigano universiteto rengiamą vartotojų pasitikėjimo indeksą bei vieną iš šalies darbo rinkos rodiklių.